Vou discutir um deles neste artigo. Falta de investimento de capital para encontrar novos suprimentos de petróleo e gás. Uma analogia favorita minha vem à mente, o navio está se aproximando do cais. Na linguagem náutica, isso significa que o tempo para correções de curso chegou ao fim. Portanto, veremos se esse é o caso do petróleo. O enorme "navio" que é a demanda mundial de petróleo está em colisão inalterável com suprimentos que terão profundas implicações para os consumidores. Esta métrica chave revela o que o futuro provavelmente reserva para a nossa segurança energética enquanto o mundo continua a se recuperar do vírus. O nível de perfuração e, por extensão, o investimento de capital é insuficiente e tem sido assim durante vários anos para sustentar a produção de petróleo nos níveis atuais. Não é segredo que mesmo com os custos de equilíbrio mais baixos para novos projetos graças aos cortes de custos da indústria nos últimos anos, a extração de petróleo é um negócio de capital intensivo. O gráfico abaixo da WoodMac, uma consultoria de energia, mostra o quão severo foi o declínio no capex.

A mensagem para as empresas de petróleo e gás tem sido muito clara no mercado, fundos de investimento como a Blackrock que buscam "pureza" verde na alocação de financiamento de novas fontes de energia e decretos do governo obrigando a redução da intensidade do carbono em toda a faixa da sociedade, e uma transformação para energias renováveis, que novos suprimentos de petróleo e gás não são desejados.

Essas empresas parecem ter entendido a mensagem em alto e bom som. A corte das grandes petroleiras, formadas pela Shell, (NYSE: RDS.A), (NYSE: RDS.B), ExxonMobil, (NYSE: XOM), BP, (NYSE: BP), TotalEnergies, (NYSE: TOT), todas alvos principais do movimento anti-petróleo, reduziram sua alocação de capital para o petróleo, fecharam negócios ou converteram ativos de petróleo como refinarias em renováveis e venderam ativos que alguns anos atrás poderiam ter contribuído para os estoques de petróleo e gás.

Há apenas algumas semanas, a Shell foi instruída a acelerar sua descarbonização por um tribunal holandês e, ainda esta semana, a empresa tomou medidas nesse sentido. A decisão da Shell de sair de sua posição no shale do Permiano é monumental e mudará o caráter da empresa com o tempo. Teremos mais discussão sobre isso no futuro.

Neste artigo, discutiremos o que a falta de capex mencionada acima pode pressagiar para os consumidores em um futuro não muito distante.

Falta de capital vai reduzir oferta de petróleo

Haverá menos petróleo produzido no futuro. Esse comentário pode não parecer muito profético, dados os pontos que cobrimos até agora. O fato é que há uma espécie de desconexão na mente das pessoas sobre a fácil disponibilidade de energia e os fatores que a produzem. Logo o resultado desse fator chave, a falta de novas perfurações, ficará aparente e as pessoas se perguntarão para onde foi toda a energia fácil e barata.

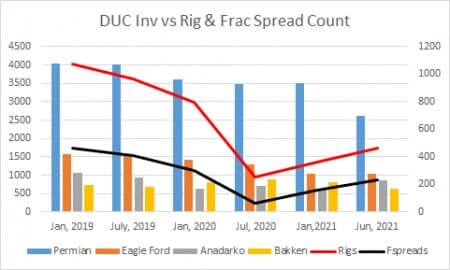

EIA, PrimaryVision- gráfico do autor.

O gráfico acima está nos dizendo que antes de janeiro de 2021, os operadores acharam prudente adicionar poços perfurados, mas não concluídos, do DUC ao estoque. Os preços do petróleo baixos e oscilantes neste período e os custos de perfuração baratos contribuíram para esta estratégia. Depois de janeiro, vemos uma mudança na estratégia do DUC, à medida que os preços do petróleo começam a subir. Para manter a produção nos níveis de meados de 2020, os DUCs são retirados do estoque em vez de adicionar sondas para perfurar novos poços. Os spreads de Frac, necessários para a retirada do DUC, aumentam a partir de julho de 2020, mas baixos desproporcionalmente a novas perfurações.

Os poços de shale apresentam um declínio naturalmente alto ano após ano, que pode ser atenuado temporariamente por fracking. Não se engane, porém, a falta de novas perfurações começará a mostrar um declínio na produção já no próximo ano. Será um declive bastante raso no início, mas aumentará à medida que a proporção de poços mais antigos para novos aumenta. O resultado será menos óleo sendo produzido ao longo do tempo.

O gráfico abaixo rastreia o número de plataformas que procuram ativamente por petróleo em comparação com o preço do WTI. Estivemos em uma recuperação da atividade de perfuração no ano passado desde o acidente de 2020, mas não a uma taxa que manterá a produção atual de ~ 7,5 mm BOEPD. Para os interessados, foram necessárias cerca de 1.100 sondas, número que atingiu o pico no início de 2019, para chegar ao BOEPD de 7,5 MM. Graças à relativa "juventude" de grande parte do inventário de shale e aos avanços nos fraturamentos laterais a produção continuou a subir durante o primeiro trimestre de 2020. Todos sabemos o que aconteceu depois disso.

Avance até hoje e você pode ver abaixo que a trajetória ascendente das plataformas é significativamente mais plana do que a das commodities. Há aquele poço antigo versus poço novo dinâmico que mencionei acima que entrará em ação. À medida que o estoque de poços envelhece, as taxas de produção diminuirão e, sem novos poços para substituí-los, a produção geral deverá diminuir.

Agora, pode-se argumentar que preços na casa dos US $ 70 para o WTI irão alterar essa dinâmica e, em certa medida, não discordo. A perfuração provavelmente aumentará, sem dúvida. Mas a indústria mudou nos últimos dois anos e a capacidade de colocar mais de 1.100 sondas em campo e 450 spreads de fraturamento simplesmente não existe. Graças à restrição de capital, bilhões de dólares em equipamentos foram baixados e descartados. Os funcionários encontraram novas carreiras e estão relutantes em retornar devido à turbulência no setor. Mas, mesmo se pudéssemos embaralhar tanto hardware e talento para atender o momento, não faria diferença.

Como consequência da falta de investimento e da degradação da infraestrutura - fábricas, equipamentos e pessoal tornam o eventual declínio da produção de shale uma realidade "consolidada". O navio está muito perto da doca para que este resultado seja alterado de alguma forma significativa.

Nós nos concentramos em poços de shale até agora, mas uma rápida menção à produção offshore é garantida nesta conversa. No mar, a maioria dos poços em águas profundas ficarão sob a mesma "faca" figurativa do envelhecimento. Eles são ordens de magnitude mais caros do que os poços de shale, pelo menos quando apenas os custos iniciais são computados. Graças às suas taxas de declínio relativamente baixas, de 6 a 10% ao ano, eles se comparam muito favoravelmente ao longo do tempo. O ponto maior, embora seja offshore, tem sido um lugar fácil de cortar ou adiar capex, e o estoque de poço no Golfo do Méxiso no qual contamos ~ 1,8 BOEPD está envelhecendo rapidamente. Até agosto de 2013, havia 65 sondas em busca de petróleo e gás nas águas profundas do Golfo. Em janeiro de 2021, esse número caiu para 11.

Para encerrar essa linha de pensamento, a contagem internacional de plataformas também está muito baixa. Em 2013, havia uma média de 3400 sondas. Hoje a contagem é de 1232. Não é possível argumentar a favor do fornecimento de petróleo na escala dos anos anteriores.

Em uma discussão mais ampla, apresentada em um artigo anterior da OilPrice, esta questão da falta de capex para novas perfurações foi levantada, junto com mais detalhes sobre as dinâmicas políticas e sociais emergentes que afetam a produção de petróleo. Vale a pena reler, pois algumas das tendências discutidas mal estavam entrando em foco na época, mas aqui no meio do ano, elas estão ganhando impulso quase que diariamente.

Alguns produtores, como a OPEP +, restringiram a produção nos últimos dois anos e têm a capacidade de trazer esses barris de volta. Isso ajudará no curto prazo e pode atrasar o inevitável, mas perdem os campos maiores, com isto, a produção global geral está definida para entrar em território desequilibrado já no próximo ano.

Na verdade, um artigo publicado no Wall Street Journal observou que “o investimento planejado no fornecimento de petróleo globalmente cai cerca de US $ 600 bilhões abaixo do que será necessário para atender à demanda projetada até 2030, de acordo com o analista do JPMorgan Chase & Co. Christyan Malek. A pressão para entregar dinheiro aos acionistas, em parte impulsionada por preocupações sobre as perspectivas de longo prazo para a demanda de petróleo, limitou a capacidade da indústria de aplicar dinheiro em novos projetos”, disse ele. Esse raciocínio foi apoiado no artigo por outro analista.

“É difícil ver de onde virá o capital para crescer a uma taxa que será necessária a partir de 2022”, disse David Meaney, diretor fundador da Assert Capital Management LP. O fundo de hedge sediado em Dallas está se posicionando para preços mais altos do petróleo por meio de futuros e opções. ”

Também é improvável que as gigantescas empresas internacionais como Shell, Chevron e ExxonMobil, depois de cada uma delas terem sido severamente punidas pela comunidade de investimentos por não fazerem o suficiente para reduzir sua intensidade de carbono a uma taxa maior do que haviam planejado, tenham qualquer apetite para financiar novos projetos de petróleo e gás apenas com o objetivo de compensar um déficit.

Para resumir. Em um período surpreendentemente curto, o mundo fez uma aposta irreversível nas fontes de energia verde - solar, eólica e biocombustíveis - capazes de arcar com grande parte de sua carga de energia. Esta é uma transição sem histórico e um roteiro de implementação muito irregular. O tempo dirá se essa aposta valerá a pena. Se meu julgamento estiver correto, não teremos muito tempo para descobrir.

Original: https://oilprice.com/Energy/Energy-General/Its-Too-Late-To-Avoid-A-Major-Oil-Supply-Crisis.html