Como é habitual, coube ao primeiro-ministro da China apresentar isto à APN. Este ano, há um novo primeiro-ministro, Li Qiang. Mas o discurso de Li esteve muito alinhado com o do ano passado do anterior primeiro-ministro, Li Keqiang. Tal como naquela data, Li Qiang estabeleceu uma meta para o crescimento real do PIB em 2024 de “cerca de 5%” e disse que a China procuraria “transformar” o seu modelo de crescimento econômico.

A APN também irá considerar o orçamento anual. Prevê-se que os gastos com a defesa aumentem 7,2%, enquanto os gastos com segurança pública deverão aumentar 1,4%, sem dúvida necessários dado o cerco militar da China pelas potências ocidentais. Prevê-se que as despesas do governo central aumentem 8,6% para reduzir um pouco a carga sobre os governos locais altamente endividados. Outras metas anunciadas por Li incluem a criação de 12 milhões de novos empregos urbanos e o aumento dos preços para o consumidor em cerca de 3% (aparentemente para evitar a deflação – ver abaixo). Li disse que estas metas “não seriam fáceis”, mas que o “desenvolvimento de alta qualidade” continuava a ser a prioridade.

Tudo isto está bastante alinhado com as metas estabelecidas no último plano quinquenal da China. O 14º plano acordado em 2021 foi um documento abrangente que cobre detalhadamente todos os aspectos da economia chinesa. Mas tinha alguns alvos importantes. Em particular, a China pretendia tornar-se uma economia “moderadamente desenvolvida” até 2035 e reduzir a desigualdade entre as zonas urbanas e rurais. O plano baseava-se no modelo de dupla circulação, onde a expansão das exportações de produtos industriais – a chave do passado para o crescimento milagroso da China – é combinada com o desenvolvimento da economia interna e a redução da dependência de importações e investimentos estrangeiros. O objetivo é que a China possa continuar a crescer e a aumentar os padrões de vida, apesar das tentativas dos governos ocidentais de conter ou estrangular esse crescimento.

Poderá a China conseguir alcançar a sua meta de crescimento para este ano e alcançar os objetivos a longo prazo durante os próximos dez anos ou mais, levando cerca de 1,4 mil milhões de pessoas a níveis de vida apenas desfrutados por um pequeno grupo de nações na Europa, América do Norte e Leste da Ásia?

Se lêssemos a imprensa ocidental e os seus economistas, concluiríamos que as probabilidades de a China fazer isso não são melhores do que uma bola de neve sobreviver ao ser atirada ao sol. É o grito quase unânime dos economistas ocidentais, especialmente dos “especialistas em China”, que o “milagre” da China acabou e, pior, a China está caminhando para uma espiral de deflação da dívida que significará que os objetivos de crescimento não serão alcançados, na melhor das hipóteses, e é mais provável que haja uma grande queda. Isto apesar do fato de em 2023 a China ter tido uma taxa de crescimento oficial de 5,2%, mais do dobro da economia “em expansão” dos EUA, e cinco vezes a taxa de crescimento do resto das principais economias capitalistas do G7. (Não me venha com o argumento de que o número de crescimento da China é falso e que o crescimento é muito menor. Aqueles que argumentam isto têm poucas provas de apoio.)

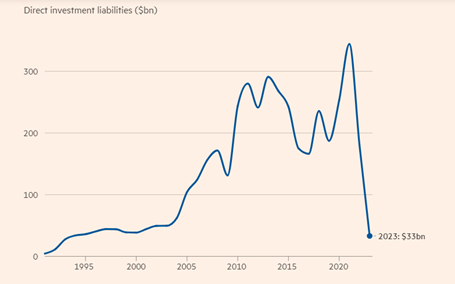

Ah, mas vejam, a indústria transformadora está em recessão (conforme medido pelos dados oficiais), o consumo está fraco (ainda abaixo dos níveis pré-pandemia) e o investimento estrangeiro, visto como o sangue vital para a economia chinesa, secou.

E pior ainda, os preços dos bens e serviços estão caindo. Os leitores poderão ficar surpreendidos ao saber que os economistas ocidentais, que passam grande parte do seu tempo a exigir que as taxas de inflação nos seus países sejam reduzidas para não mais de 2% ao ano após a espiral inflacionária pós-COVID dos últimos três anos, não veem mérito em a ausência de qualquer aumento dos preços (e, portanto, aumento dos salários reais) na economia chinesa: é “a inflação má para os EUA; mas nenhuma inflação é má para a China”.

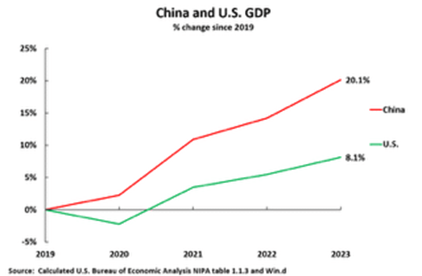

Num artigo recente, John Ross mostrou que para atingir a meta do PIB do plano da China para 2025, ou seja, duplicar o PIB a partir de 2021, seria necessário um crescimento médio anual de 4,7% ao ano. Até agora, a China está à frente deste objetivo, com um crescimento médio anual em 2020-2023 de cerca de 5%. Na verdade, desde o início da pandemia, a economia da China cresceu 20,1% e a dos EUA 8,1% – ou seja, o crescimento total do PIB da China desde o início da pandemia foi duas vezes e meia superior ao dos EUA.

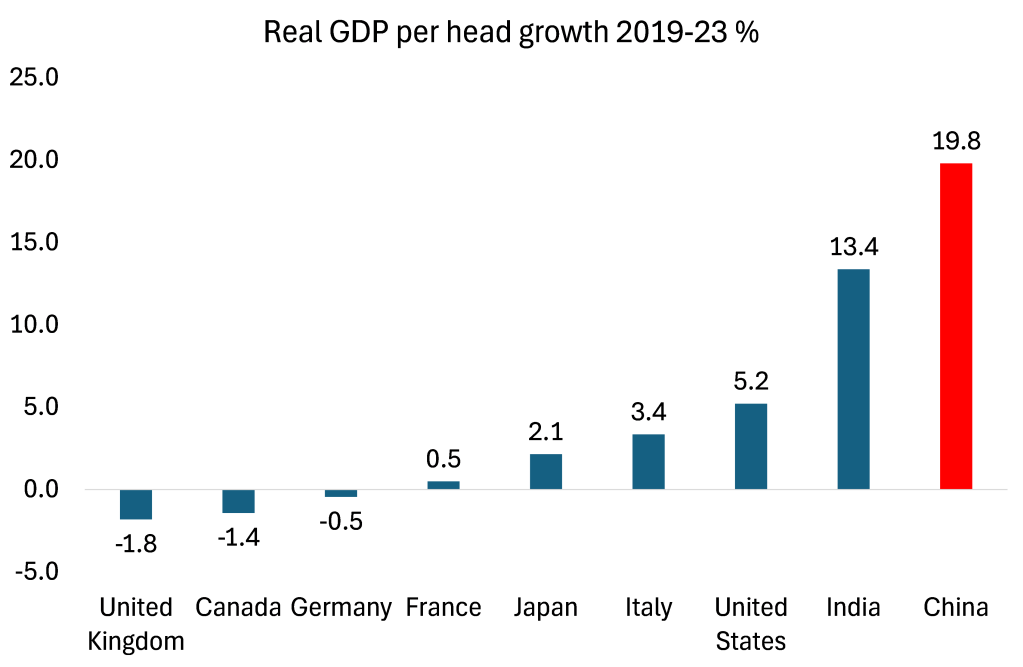

Sim, as taxas de crescimento anual da China abrandaram desde o ritmo vertiginoso da década de 1990 em diante e a mão-de-obra chinesa está diminuindo. Mas basta olhar para o aumento do PIB per capita que a China alcançou em comparação com as economias do G7 desde 2019, algumas das quais até contraíram (dados do FMI). O aumento per capita é ainda maior em relação aos EUA (quase quatro vezes).

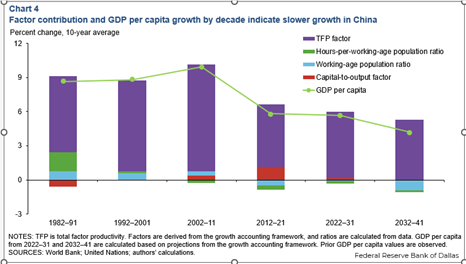

Sim, cada vez mais a China não pode contar com a expansão de uma mão-de-obra barata proveniente das zonas rurais para obter mais produção, mas deve, em vez disso, aumentar a produtividade da força de trabalho existente, especialmente através do investimento em inovação técnica. E está fazendo isso. O Federal Reserve Bank de Dallas mostra que a “produtividade total dos fatores” (que é uma medida grosseira da inovação) está crescendo 6% ao ano, enquanto vem caindo nos EUA.

Apesar desta evidência, todos os anos os especialistas ocidentais da “China” (e mesmo muitos na própria China) preveem estagnação, dados os enormes níveis de dívida em todos os setores. A China vai estagnar como o Japão fez nas últimas três décadas. A única maneira de evitar a “japonificação”, dizem estes especialistas, é “reequilibrar” a economia do “excesso de investimento”, da “poupança excessiva” e das exportações para uma economia interna liderada pelo consumo, como no Ocidente, e reduzir o controle estatal sobre a economia para que o setor privado possa florescer.

Este ano, por ocasião da APN, Martin Wolf, o guru keynesiano do Financial Times, voltou a este tema, fazendo eco dos argumentos de outros especialistas keynesianos sobre a China, como Michael Pettis. De acordo com Wolf, o crescimento da China irá agora abrandar, tal como no Japão, porque está sobrecarregado com dívidas excessivas e porque não reequilibrou a economia em direção “ao consumidor”. A China precisa aumentar a sua quota de consumo para os níveis ocidentais ou não será capaz de crescer e ficará presa na armadilha do “rendimento médio”.

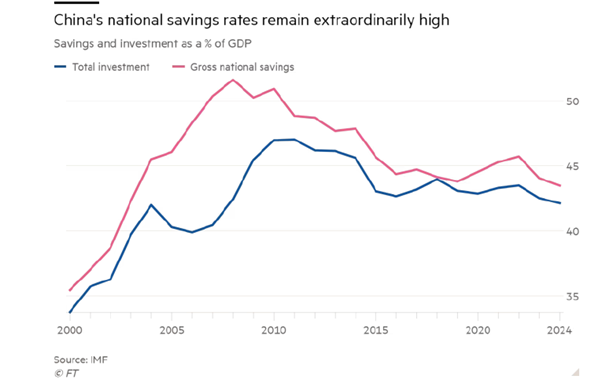

A China gerou 28% do total da poupança global em 2023. Isto é apenas um pouco menos do que a quota de 33% dos EUA e da UE combinados. Tudo isso está errado, dizem Wolf e Pettis. O que é necessário é uma mudança da “poupança excessiva” para o consumo. Há um investimento excessivo em propriedades e infraestruturas, em vez de esmolas às famílias. A China só crescerá a partir daqui se o consumo liderar, e não o investimento.

Se quiser ler mais sobre este disparate sobre o consumo ser o líder do crescimento, veja aqui a minha análise das teorias de Pettis.

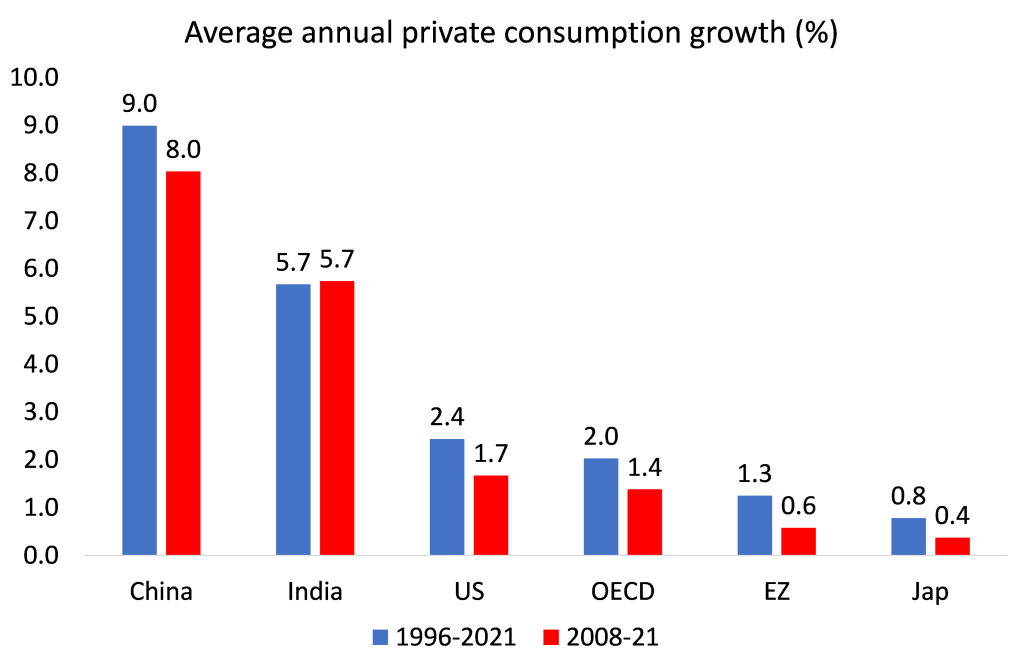

Mas como é que alguém pode afirmar que as economias maduras “lideradas pelo consumidor” do G7 foram bem sucedidas na obtenção de um crescimento econômico estável e rápido, ou que os salários reais e o crescimento do consumo foram mais fortes? Na verdade, no G7, o consumo não conseguiu impulsionar o crescimento econômico e os salários estagnaram em termos reais ao longo dos últimos dez anos, enquanto os salários reais na China dispararam. Além disso, estas economias lideradas pelo consumo foram atingidas por quedas regulares e recorrentes na produção que causaram perdas de biliões em produção e rendimento para as suas populações. A ironia é que a taxa de crescimento do consumo da China é muito superior à das economias do G7.

A China não teve uma contração no rendimento nacional em nenhum ano desde 1976, enquanto as economias do G7 lideradas pelo consumidor tiveram quedas em 1980-2, 1991, 2001, 2008-9 e 2020. Muito se tem falado da "desastrosa" Política de COVID zero da China. Mas, para além de ter salvado milhões de vidas, a China não entrou numa recessão em 2020, ao contrário de todas as economias do G7 em 2020.

Sim, a China tem a maior proporção de investimento bruto em relação ao PIB entre as principais economias. Mas esta economia supostamente “sobre investida” e de “poupança excessiva” cresceu mais de quatro vezes mais rápido do que as economias da OCDE lideradas pelo consumidor e, como resultado, 40% mais rápido do que a Índia. O que isto sugere que se a China ‘reequilibrasse a sua economia em relação ao consumidor e reduzisse o investimento; e reduzir o setor público e “libertar” o setor privado (o setor que fornece a maior parte dos bens de consumo na China), as taxas de crescimento cairiam ainda mais do que nos últimos anos.

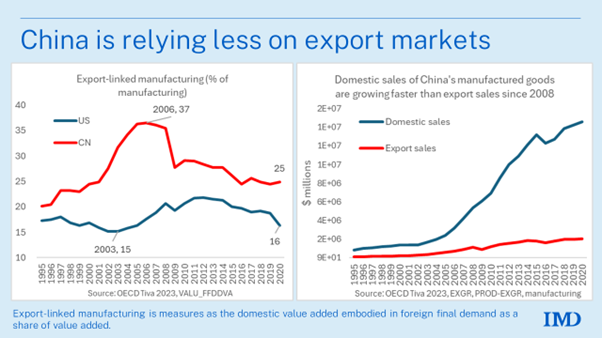

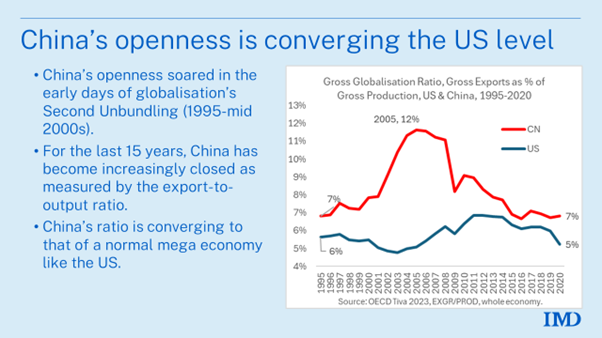

Além disso, os argumentos dos especialistas ocidentais de que a China está presa num velho modelo de produção de exportação liderada pelo investimento e precisa de se “reequilibrar” no sentido de uma economia interna liderada pelo consumidor, onde o setor privado tem rédea solta, simplesmente não são empiricamente válidos. Estará o fraco setor de consumo da China a forçá-la a tentar exportar produtos industriais “acima da capacidade”? Não, de acordo com um estudo recente de Richard Baldwin. Ele conclui que o modelo liderado pelas exportações funcionou até 2006, mas desde então as vendas internas dispararam, de modo que o rácio exportações/PIB caiu na realidade. “O consumo chinês de bens manufaturados chineses cresceu mais rapidamente do que a produção chinesa durante quase duas décadas. Longe de ser incapaz de absorver a produção, o consumo interno chinês de bens fabricados na China cresceu MUITO mais rapidamente do que a produção do setor industrial da China.”

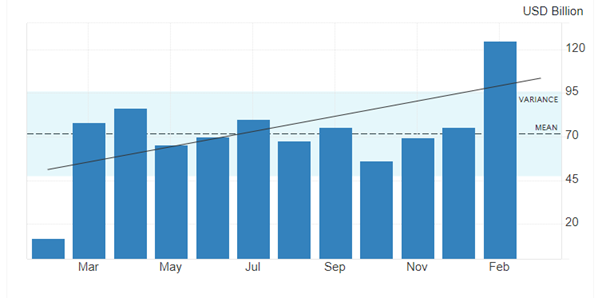

Os especialistas ocidentais falam sobre a dimensão do excedente de exportações da China, nomeadamente a balança corrente (o saldo das receitas do exterior contra os pagamentos), alegando que o excedente chega a 4% do PIB da China. E as exportações da China representam 15% do total mundial. E só no último mês as exportações aumentaram mais de 7%, de modo que a balança comercial da China com o resto do mundo atingiu um máximo histórico de 125 bilhões de dólares em Fevereiro.

Mas o que isso mostra é que os fabricantes chineses continuam a ser altamente competitivos nos mercados mundiais, apesar de todos os esforços do Ocidente para impor tarifas e outras medidas protecionistas. A China está tendo um desempenho particularmente bom na produção de veículos elétricos, na energia solar e noutras tecnologias verdes. Mas, como salienta Baldwin, este sucesso nas exportações não significa que a China dependa das exportações para crescer. A China está crescendo principalmente devido à produção para a economia doméstica, como os EUA.

É verdade que o crescimento do investimento “produtivo” recuou na China. Na minha opinião, os sucessivos governos chineses cometeram um grande erro ao tentar satisfazer as necessidades habitacionais da sua crescente população urbana, criando um mercado de habitação para venda, com hipotecas e promotores privados. Em vez de os governos locais lançarem eles próprios projetos habitacionais para alojar pessoas, venderam ativos estatais (terrenos) a promotores capitalistas que começaram a contrair empréstimos pesados para construir projetos. Logo a habitação não era mais para viver, mas para especulação (citação de Xi). A dívida do setor privado disparou – tal como na bolha imobiliária no Ocidente. Tudo veio à tona na pandemia de COVID quando os desenvolvedores e seus investidores faliram.

O que o governo chinês precisa agora fazer é assumir o controle destes grandes promotores imobiliários e trazê-los de volta à propriedade pública, concluir os projetos e passar a construir para alugar. O governo deveria anular a dívida dos promotores aos investidores estrangeiros e apenas cumprir as obrigações para com os pequenos investidores; e acabar permanentemente com o sistema hipotecário e de financiamento privado. O improdutivo setor imobiliário tornou-se tão grande na China em termos de participação no investimento e na produção que degradou seriamente o crescimento. É aqui que a economia precisa de reequilíbrio. É necessário que haja uma mudança para o investimento produtivo nas indústrias tecnológicas e do conhecimento. Se as palavras do Plano Quinquenal significam alguma coisa, parece que a atual liderança chinesa está ciente disso.

Os líderes anteriores do PC também confiaram demasiado no investimento estrangeiro e num setor capitalista em ascensão para fazer crescer a economia. Mas o setor capitalista da China registrou uma queda na rentabilidade (tal como no Ocidente) e, por isso, reduziu o investimento produtivo. O setor estatal teve que assumir a responsabilidade. O que decorre disso é que, contrariamente à opinião dos especialistas ocidentais, não é de menos investimento e mais consumo, nem de menos investimento público e mais investimento privado, nem de mais investimento estrangeiro e menos investimento estatal que a China precisa para sustentar o seu anterior sucesso econômico, mas sim o oposto.