Por que a teoria keynesiana estava errada? Porque a teoria keynesiana pressupõe que é a procura agregada que impulsiona os gastos e os preços. Se a procura superar a oferta, os preços subirão. No entanto, em cada um desses períodos, na década de 1970 e na década de 2010, foi o lado da oferta que impulsionou a economia, e não a procura agregada. Na década de 1970, o crescimento econômico desacelerou à medida que a rentabilidade do capital e o crescimento do investimento despencaram e, em seguida, o fornecimento de energia foi restringido pelos produtores de petróleo e os preços do petróleo bruto dispararam. Na década de 2010, o crescimento econômico rastejou, as taxas de inflação caíram, mas o desemprego não aumentou. Na década de 2020, a recessão pós-pandemia levou a uma ruptura nas cadeias de abastecimento globais, um aumento nos preços da energia e uma redução na mão de obra qualificada. Foi um problema do lado da oferta.

A teoria monetarista também foi exposta nestes períodos. Os bancos centrais – especialmente a Reserva Federal sob o comando de Ben Bernanke, um discípulo do arqui monetarista Milton Friedman, que afirmava que a inflação era essencialmente um fenômeno monetário (ou seja, a oferta monetária impulsionava os preços) — assumiram que a resposta para a Grande Recessão de 2008-2009 era reduzir as taxas de juro e aumentar a oferta monetária por meio do que foi chamado de flexibilização quantitativa (QE), ou seja, o Fed «imprime» dinheiro e compra títulos do governo e corporativos dos bancos, que, por sua vez, deveriam aumentar os empréstimos (oferta monetária) para empresas e famílias gastarem. Mas isso não aconteceu. A economia real permaneceu em depressão e todas as injeções de dinheiro simplesmente impulsionaram os preços dos ativos financeiros. Os preços das ações e dos títulos dispararam. Mais uma vez, o monetarismo ignorou os verdadeiros motores do crescimento econômico, dos gastos e dos investimentos: a rentabilidade do capital, ou seja, o lado da oferta.

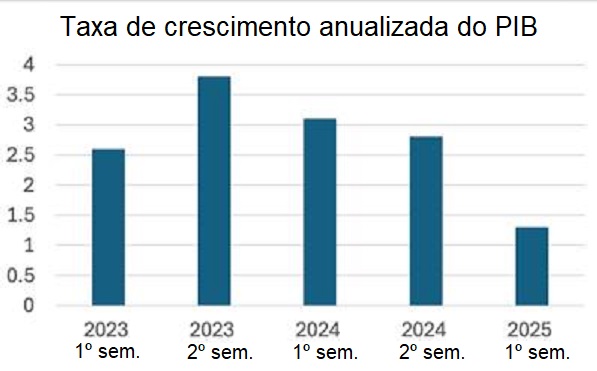

Em fevereiro último, numa publicação, sugeri que a economia dos EUA tinha um «sopro de estagflação». «Estagflação» é quando a produção nacional e o emprego estagnam ou aumentam muito lentamente, mas a inflação dos preços continua a subir e até a acelerar. A economia dos EUA tem claramente abrandado. As taxas de crescimento trimestrais têm sido irregulares, principalmente devido às oscilações bruscas nas importações, que aumentaram no início deste ano, quando as empresas tentaram «antecipar-se» aos aumentos das tarifas de importação de Trump, e depois o crescimento real do PIB abrandou, à medida que as tarifas começaram a afetar os componentes de importação necessários para a indústria. Mas o primeiro semestre do ano mostra uma desaceleração clara sob Trump.

De fato, o crescimento econômico está a cair para o que alguns analistas chamam de «velocidade de estagnação» — «um ritmo abaixo do qual a economia entra em recessão (uma queda total do PIB). A economia dos EUA ainda não está em recessão porque os lucros ainda estão a aumentar para o setor empresarial dos EUA e o boom de investimentos em IA ainda está a impulsionar setores-chave da economia. Mas a estagflação é agora mais do que apenas um sopro no ar econômico, como era no início de 2025.

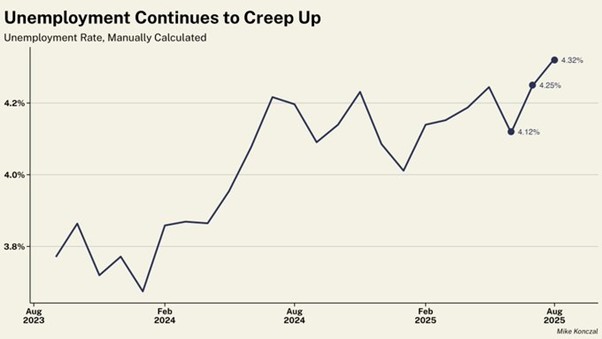

Veja-se o emprego. O crescimento do emprego está desacelerando rapidamente e o desemprego aumentando.

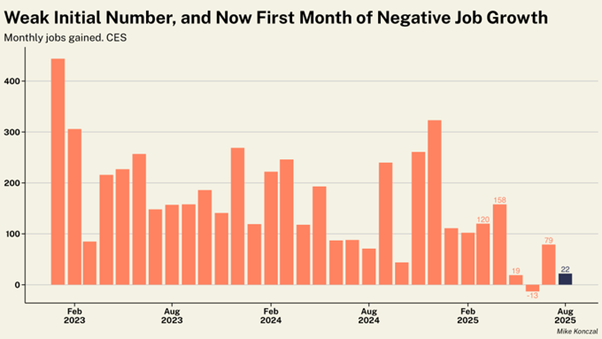

Em agosto, os empregos líquidos aumentaram apenas 22 000, enquanto junho foi revisto para baixo para uma queda de 13 000.

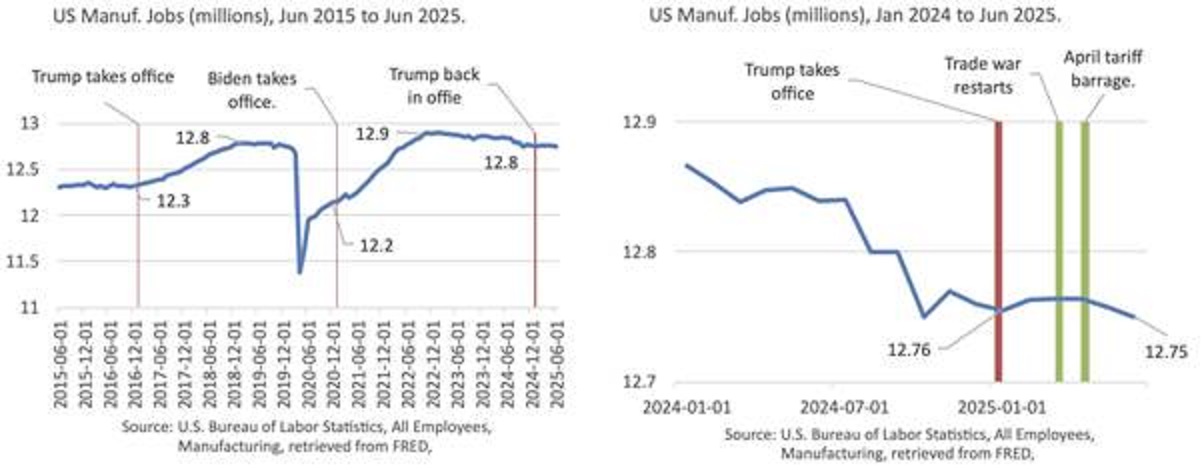

A Trumponomics argumentou que as tarifas criariam empregos na indústria e que os cortes na força de trabalho federal libertariam trabalhadores para esses empregos. Sem hipótese. A indústria perdeu empregos quase tão rapidamente quanto a força de trabalho federal (-12 mil contra -15 mil). O crescimento do emprego está abrandando em quase todos os setores.

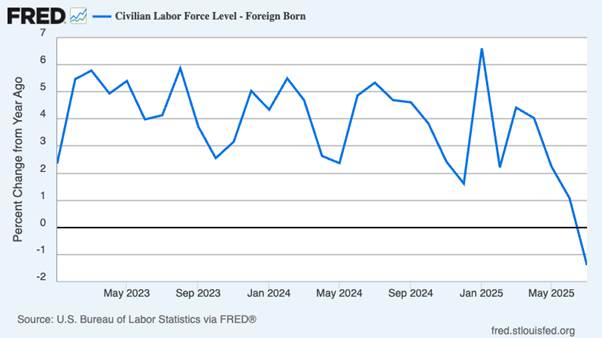

A perda de empregos é particularmente grave para os homens. Os homens perderam 56 000 empregos nos últimos quatro meses. A principal razão é que o ataque de Trump à imigração levou a uma queda significativa na força de trabalho. O ICE está a fazer prisões e deportações em massa, mas o número de trabalhadores estrangeiros nos Estados Unidos já estava a diminuir após anos de rápido crescimento. Os trabalhadores nativos não ganharam com isso – o desemprego está na sua taxa mais alta desde o fim da pandemia. Os aumentos no desemprego entre jovens e negros (agora em 7,5%, o mais alto desde outubro de 2021) sugerem que a repressão à imigração não criou um mercado de trabalho mais favorável para os componentes mais vulneráveis da força de trabalho dos EUA.

Trump demitiu o chefe do Bureau of Labor Statistics (BLS) depois de o BLS ter registrado um número muito fraco de crescimento do emprego. Mas, desde então, as revisões anuais dos números do emprego reduziram o crescimento do emprego em 911 mil no ano até março de 2025. Demitir o mensageiro não muda a mensagem. O crescimento do emprego nos EUA desacelerou para uma taxa fora dos períodos de recessão não vista há mais de 60 anos. O crescimento do emprego está a desacelerar, não por causa da fraca procura, mas porque o crescimento da oferta está a secar à medida que a imigração cai, a indústria permanece em recessão e as agências governamentais e a força de trabalho são dizimadas por Trump.

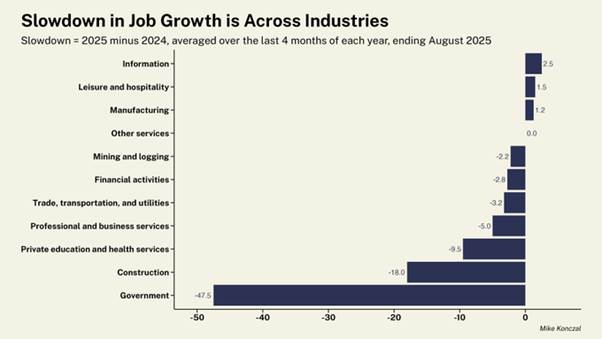

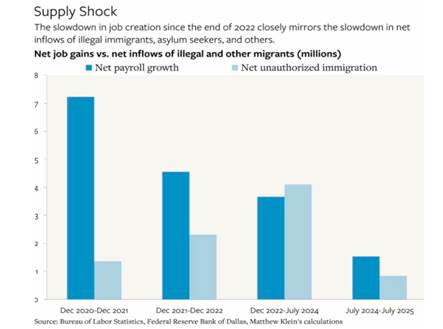

O problema básico é que a falta de procura não é o fator limitante na indústria americana; é a força de trabalho. O número de trabalhadores capazes e dispostos a trabalhar numa fábrica está diminuindo. Quase 400 mil empregos na indústria transformadora estão atualmente por preencher, de acordo com o Bureau of Labor Statistics.

Menos trabalhadores produtivos significa menos crescimento. E não há nada que a Reserva Federal possa fazer a esse respeito, seja cortando as taxas de juro ou recorrendo a mais injeções monetárias (flexibilização quantitativa). Mesmo que Trump conseguisse o que queria, demitisse alguns membros do conselho do Fed, assumisse o controle do Fed e fizesse reduções profundas na taxa de juros do Fed, tudo o que isso faria seria alimentar ainda mais o boom especulativo no mercado de ações, com pouco efeito sobre os setores produtivos da economia.

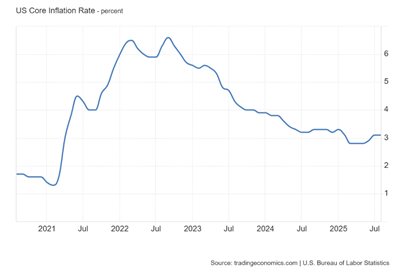

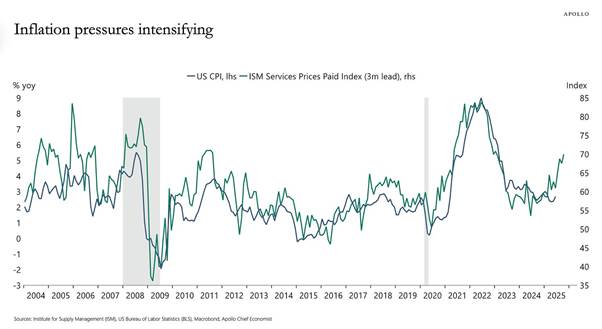

O atual conselho do Fed reluta em cortar as taxas de juros porque teme que a inflação acelere. A inflação já está em alta. A última taxa de inflação dos preços ao consumidor acelerou para 2,9% em agosto de 2025, bem acima da meta do Fed para a inflação de 2% ao ano. O Fed gosta de seguir o que chama de taxa de inflação dos gastos com consumo pessoal (personal consumption expenditure, PCE). Esta é sempre convenientemente inferior ao aumento médio dos preços dos bens de consumo para as famílias americanas. Mas mesmo a PCE está acima da meta do Fed, em 2,6% ao ano. A taxa de inflação básica (que exclui os preços da energia e dos alimentos) está teimosamente estagnada em 3,1% ao ano.

Mais uma vez, este aumento da inflação não se deve ao aumento da procura por bens e serviços, que ultrapassa a oferta, mas sim à desaceleração da produção e ao aumento dos custos de produção, particularmente em serviços como serviços públicos, seguros de saúde, etc.

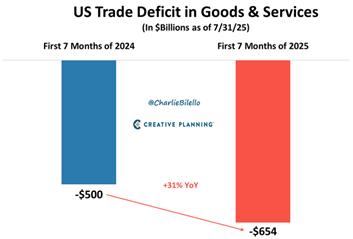

Os funcionários de Trump argumentam que as tarifas não estão a ter impacto na inflação. Mas, se isso fosse verdade, significaria que o «choque de oferta» nos preços estaria a ocorrer de qualquer maneira. É verdade que, até agora, o impacto da tarifa tem sido limitado. Isso porque, assim que Trump começou com suas birras tarifárias, os importadores americanos correram para maximizar os estoques e se antecipar aos aumentos tarifários. É por isso que as importações dos EUA dispararam no primeiro semestre de 2025 e o déficit comercial dos EUA piorou drasticamente.

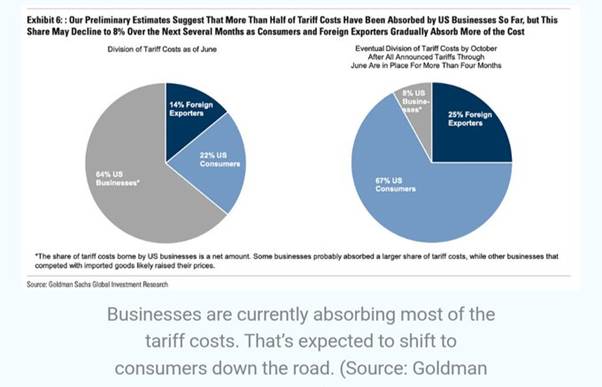

Além disso, alguns exportadores estrangeiros para os EUA reduziram os seus preços para absorver o impacto das tarifas nos preços de importação. Mas os aumentos das tarifas acabarão por se refletir nos preços ao consumidor. De acordo com uma análise da Goldman Sachs, cerca de 22% dos custos das tarifas já foram repassados aos consumidores. A GS estima que esse valor acabará por subir para 67%.

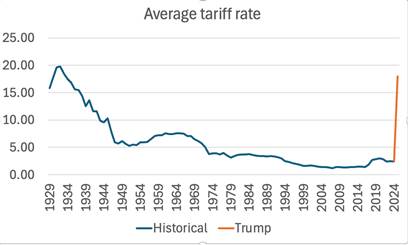

Dado que a tarifa efetiva sobre as importações é agora de cerca de 18% (contra cerca de 4% antes de Trump assumir o cargo) e as importações representam cerca de 14% do PIB dos EUA, isso só pode significar um aumento adicional de cerca de 1,5% pontos percentuais na taxa de inflação nos próximos 12 meses, elevando a inflação dos EUA para 4,5-5%.

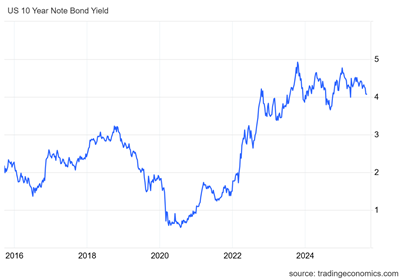

É este potencial aumento da inflação que preocupa os investidores em títulos do governo nos mercados financeiros. Eles vão querer rendimentos mais elevados para compensar a redução dos retornos reais devido à inflação mais elevada. Portanto, podemos esperar que os rendimentos dos títulos do governo de longo prazo dos EUA aumentem, mesmo que o Federal Reserve reduza as taxas de curto prazo.

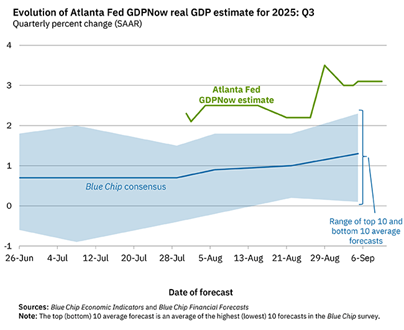

Assim, as forças que impulsionam a estagflação estão ficando mais fortes. No entanto, isso não significa que a economia dos EUA esteja prestes a entrar em recessão. Uma recessão ocorre quando a produção total cai (os economistas tradicionais gostam de chamar a queda na produção total por dois trimestres consecutivos de «recessão técnica»). O National Bureau of Economic Research (NBER) acompanha as recessões e aplica uma ampla gama de indicadores para «declarar» uma recessão. Mas o julgamento do NBER é sempre retrospectivo (ou seja, após o fim da recessão). Até agora, o NBER não declarou uma recessão. Existem outros modelos de previsão que tentam acompanhar a taxa de expansão da economia dos EUA. O modelo GDP Now do Fed de Atlanta é popular. Atualmente, ele prevê que o PIB real dos EUA cresça 3,1% em taxa anualizada no terceiro trimestre deste ano — embora seja importante notar que o consenso de todos os principais analistas é de cerca de 1,3%.

O Federal Reserve de Nova Iorque também tem um modelo de previsão. A previsão do New York Fed Staff Nowcast para 2025:Q3 é atualmente de 2,1%. Mais uma vez, esta é uma taxa anualizada, que não é a mesma que a taxa trimestral ou a taxa anual. Mas, até agora, independentemente da medida ou do modelo, ainda se espera que a economia dos EUA tenha expandido de junho a setembro deste ano, embora a um ritmo mais lento.

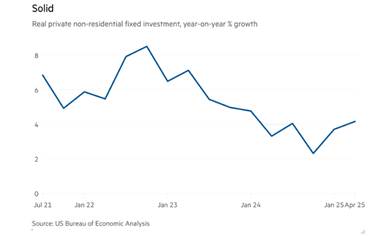

Eu e outros mostraram que uma recessão só ocorre quando o investimento empresarial diminui drasticamente, e o investimento empresarial só diminui se os lucros começarem a cair. Até agora, o investimento empresarial ainda é positivo, com cerca de 4% ao ano.

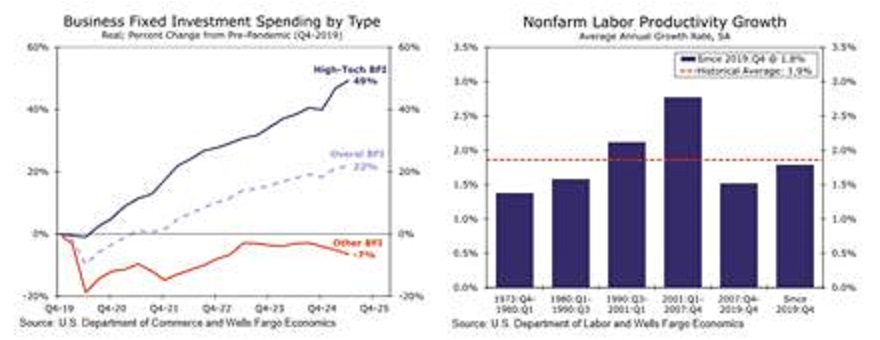

No entanto, grande parte desse crescimento no investimento empresarial está concentrado em gastos com IA de alta tecnologia em centros de dados e outras infraestruturas para o suposto boom da IA. Desde 2019, esse setor de investimento empresarial cresceu quase 50%, enquanto o restante do investimento corporativo dos EUA caiu 7%. O impacto do investimento em alta tecnologia e IA aumentou ligeiramente a taxa de crescimento da produtividade do trabalho, mas ainda está abaixo da taxa dos anos 90 e 2000. Se o boom do investimento em IA vacilar, o investimento empresarial despencará.

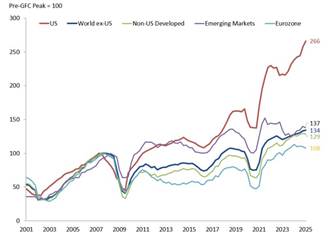

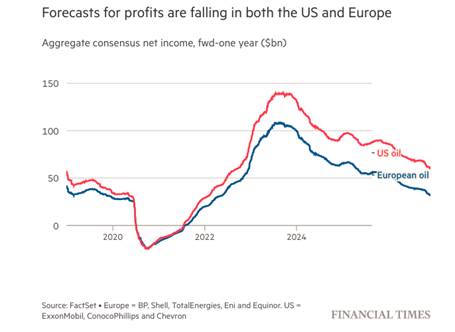

Quanto aos lucros, as empresas dos EUA têm tido um desempenho muito melhor do que em qualquer outro lugar. Desde o pico antes da crise financeira global, os lucros das empresas americanas aumentaram 166%, superando em muito outras regiões. Em contrapartida, a zona euro mal se moveu, com os lucros das empresas a aumentarem apenas 8%.

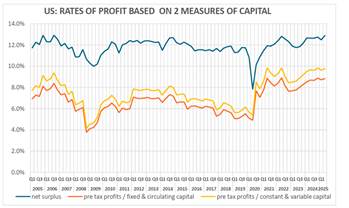

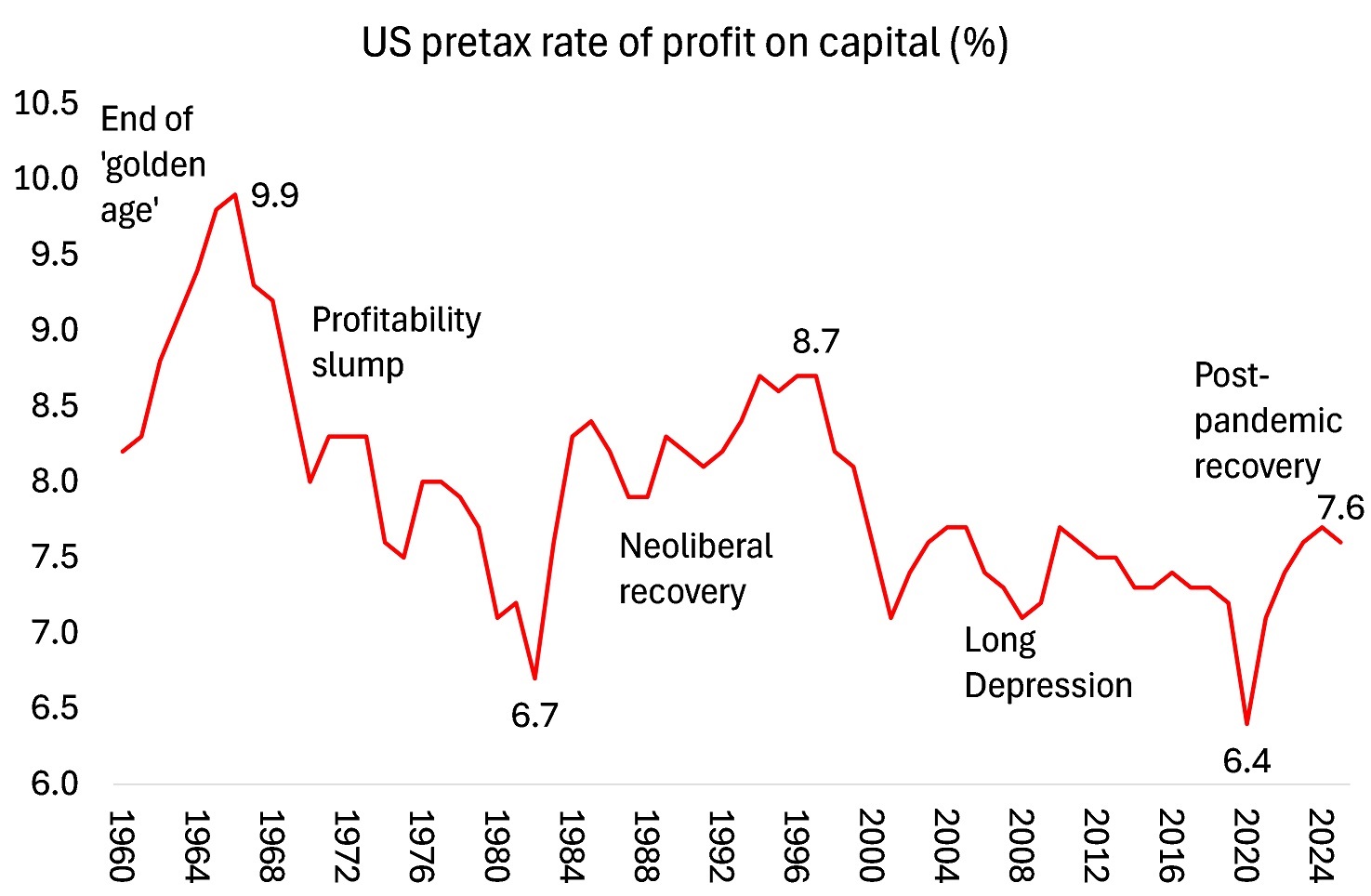

E a rentabilidade do capital americano melhorou desde o fim da recessão pandêmica em 2020. De acordo com os cálculos de Brian Green, a taxa de lucro antes de impostos das empresas americanas sobre o capital está em um nível mais alto do que em 2006.

Meu próprio cálculo para a taxa de lucro dos EUA desde o fim da Grande Recessão e após a pandemia da COVID é semelhante.

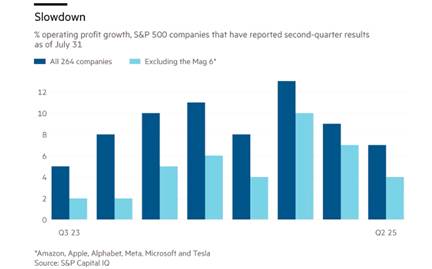

Os lucros das empresas continuam a crescer. O lucro operacional das empresas do S&P 500 (excluindo as financeiras) cresceu 9% no último trimestre, em comparação com o ano anterior. Mas esse número inclui os mega lucros das chamadas Sete Magníficas empresas de alta tecnologia. Se elas forem excluídas, o crescimento dos lucros das demais empresas não financeiras e não energéticas é de cerca de 4-5% e está a desacelerar. O crescimento dos lucros dessas empresas está a ser pressionado pelo aumento dos custos de produção. Isso se intensificará à medida que as tarifas de importação elevarem os preços dos componentes e das matérias-primas.

Além disso, os preços do petróleo bruto têm caído, o que está reduzindo os lucros do setor energético dos EUA. Prevê-se que os gastos de capital na produção global de petróleo e gás caiam 4,3%, a primeira queda anual no investimento desde 2020. As empresas de energia estão a cortar empregos, reduzir custos e diminuir investimentos no ritmo mais rápido desde a recessão pandêmica. A indústria de xisto dos EUA foi particularmente afetada.

Trump e a equipa MAGA afirmam que as tarifas trarão tanta receita fiscal (1,8 bilhão de dólares) e novos investimentos empresariais (3 a 5 bilhões de dólares adicionais) que a economia irá crescer (4% no próximo ano, afirmam eles) e isso levará à criação de centenas de milhares de novos empregos. Mas não há evidências que sustentem essas afirmações.

As receitas tarifárias reais totalizam cerca de 134 bilhões de dólares até agosto de 2025. Entretanto, o déficit orçamental do governo federal não mostra sinais de contração — pelo contrário. A lei Big Beautiful Bill Act de Trump, aprovada em julho, prometia cortes no déficit, mas as projeções atuais mostram déficits contínuos. O Gabinete Orçamental do Congresso (CBO) projeta que o déficit orçamental federal no ano fiscal de 2025 será de 1,9trilhões de dólares. As receitas tarifárias projetadas para este ano são uma pequena proporção das receitas do governo federal, apenas 2,4%.

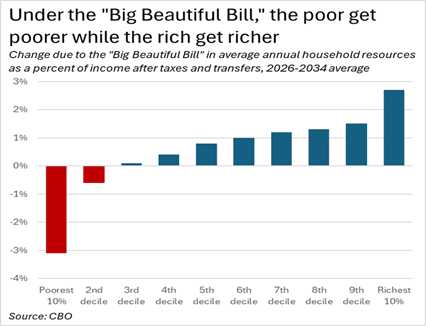

E, nos próximos anos do governo Trump, os cortes nos impostos sobre as empresas e no imposto de renda para os que ganham mais reduzirão a receita potencial muito mais do que o aumento das tarifas irá aumentar. Na verdade, esses cortes de impostos constituirão a maior transferência de renda por um governo dos pobres para os ricos numa única lei ao longo da história.

As receitas tarifárias reais totalizam cerca de 134 mil milhões de dólares até agosto de 2025. Entretanto, o défice orçamental do governo federal não mostra sinais de contração — pelo contrário. A lei Big Beautiful Bill Act de Trump, aprovada em julho, prometia cortes no défice, mas as projeções atuais mostram défices contínuos. O Gabinete Orçamental do Congresso (CBO) projeta que o défice orçamental federal no ano fiscal de 2025 será de 1,9 biliões de dólares. As receitas tarifárias projetadas para este ano são uma pequena proporção das receitas do governo federal, apenas 2,4%.

E, nos próximos anos do governo Trump, os cortes nos impostos sobre as empresas e no imposto de renda para os que ganham mais reduzirão a receita potencial muito mais do que o aumento das tarifas irá aumentar. Na verdade, esses cortes de impostos constituirão a maior transferência de renda por um governo dos pobres para os ricos numa única lei ao longo da história.

As receitas tarifárias não irão reduzir o déficit anual do governo federal, atualmente em mais de 5,5% do PIB (mesmo que diminua ligeiramente). Na verdade, as projeções apontam para um aumento do déficit anual para 5,9% do PIB nos próximos dez anos, com o rácio da dívida pública em relação ao PIB a caminhar para 125% do PIB. O aumento do rácio da dívida pública é outra preocupação para os investidores em títulos do governo e, portanto, fará subir os rendimentos dos títulos, independentemente do que o Federal Reserve fizer para reduzir as taxas de curto prazo.

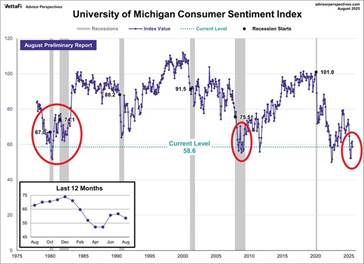

As famílias americanas estão sentindo o aperto. A confiança dos consumidores em relação à economia caiu para um dos níveis mais baixos deste século, em linha com os níveis da Grande Crise Financeira e da recessão da década de 1980.

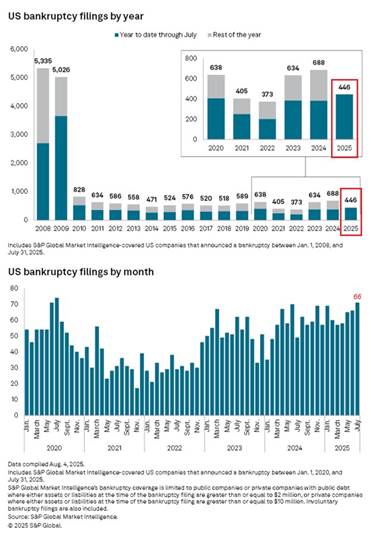

E as partes mais fracas do setor empresarial estão enfrentando dificuldades. Houve 446 falências empresariais no acumulado do ano, o maior número em 15 anos.

Comecei este post argumentando que a economia dos EUA está entrando num período de «estagflação», ou seja, inflação e desemprego crescentes. A estagflação mostra que tanto a teoria keynesiana quanto a monetarista sobre a inflação são falsas. E isso significa que qualquer que seja a ação do Federal Reserve em relação às taxas de juros ou injeções monetárias, ela terá pouco ou nenhum efeito sobre a inflação ou o emprego — os supostos objetivos do banco central.

Se a inflação e o desemprego diminuem ou não depende da recuperação ou não do PIB real e do crescimento da produtividade dos EUA. Isso depende da continuidade ou não do crescimento do investimento empresarial. E, em última análise, isso depende da manutenção ou queda da rentabilidade e dos lucros das empresas. Até agora, não houve queda, mas os sinais da mesma estão se tornando visíveis.