Perdendo posições

Industria mundial cresce, enquanto Brasil perde posições

Os últimos dados divulgados pela UNIDO (United Nations Industrial Development Organization) apontam para um novo crescimento da indústria manufatureira mundial no 2º trim/25, puxada pela aceleração na Ásia e Oceania. Do ponto de vista setorial, o destaque segue sendo os de alta intensidade tecnológica.

No 2º trim/25, a produção da indústria de transformação global registrou variação de +1,1% em relação ao trimestre anterior, já descontados os efeitos sazonais, mantendo o mesmo ritmo da entrada do ano (+1,2% em jan-mar/25). É nítido o contraste com a indústria brasileira.

Como sabemos, o aumento dos níveis de taxas de juros no país tem cobrado um preço elevado do nosso dinamismo industrial. A produção da indústria de transformação registrou forte desaceleração ainda na comparação com o trimestre anterior, assinalando variação negativa de -0,6% no 2º trim/25.

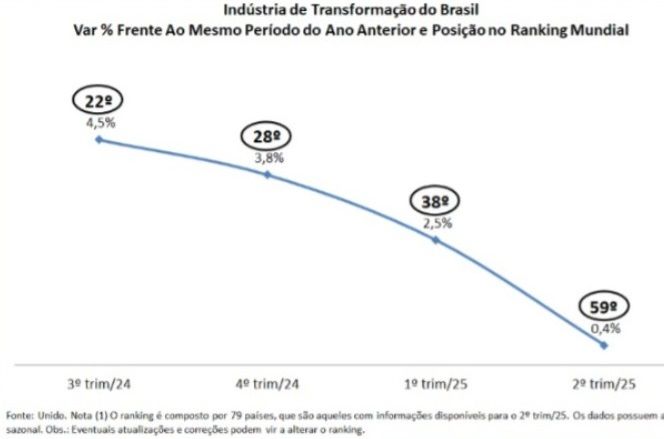

Em comparação com o mesmo período do ano passado, a divergência de desempenho é igualmente flagrante. Para o total mundial, houve alta de +4,0%, uma clara resiliência em relação ao 1º trim/25 (+4%). Por sua vez, no Brasil, a produção industrial desacelerou de +2,5% em jan-mar/25 para apenas +0,4% em abr-jun/25.

A partir da base de dados da UNIDO, o IEDI construiu um ranking da evolução da produção industrial destacando a posição do Brasil. A amostra nesta Carta IEDI conta com 79 países, devido à disponibilidade de informações para o 2º trim/25.

Deste conjunto de países, tomada a comparação frente ao mesmo período de 2024, o Brasil ocupou a 59ª colocação no 2º trim/25. A desaceleração industrial do período abr-jun/25 nos fez descer 21 posições em contraste com o lugar ocupado no 1º trim/25 (38º). Em contraste com a colocação do 2º trim/24 (24ª), caímos 35 posições.

A resiliência industrial no mundo foi ancorada pela performance da Ásia e Oceania exceto China, África e América Latina e Caribe, em menor medida. Em todas estas regiões houve sinais de aceleração.

No caso asiático, o avanço frente ao período anterior foi de +0,6% para +1,6% do 1º para o 2º trim/25 e frente ao ano passado, de +3,7% para 4%. Contribuiu para isso a ampliação das exportações de manufaturados de Filipinas, Singapura, Taiwan e Vietnã.

Receba os destaques do dia por e-mail

As indústrias africanas e latino-americanas, por sua vez, progrediram de +0,7% para +1,1% e de +0,3% para +0,5%, respectivamente, na comparação com o trimestre imediatamente anterior. No contraste interanual, houve alta de +5,1% na África e de +2,4% na América Latina, no 2º trim/25.

Cabe observar que a melhora latino-americana deveu-se muito a México, visto que Brasil e Argentina não se saíram bem.

Por outro lado, a produção manufatureira da China perdeu um pouco de ritmo (-0,3 ponto percentual), mas menos do que poderia indicar a deterioração da relação sino-americana, notadamente com a escalara tarifária de abr/25.

Já os países da América do Norte e Europa mantiveram sua trajetória de resultados voláteis, com uma performance inferior à do início do ano.

EUA e Canadá, na comparação do 2º trim/25 com o 1º trim/25, registraram +0,5%, após crescimento de +0,9% no trimestre anterior, e a indústria europeia, a despeito do comportamento de suas exportações, ficou estagnada (0%), após alta de +1,2%.

Frente ao 2º trim/24, a Europa perdeu -0,2 p.p. em sua taxa de crescimento, registrando +1,4%, e a América do Norte, cujo resultado foi de apenas +0,6%, foi a região onde a indústria menos cresceu pela quarta vez consecutiva.

Setorialmente, no 2º trim/25, a indústria de maior intensidade tecnológica saiu na frente do resultado geral (+1,1%), apresentando aumento de +1,7% em relação ao trimestre anterior, enquanto os demais, de menor tecnologia, permaneceram estagnados. Tal robustez derivou sobretudo da produção de computadores e eletrônicos e outros equipamentos de transporte.

Fonte(s) / Referência(s):

Gostou do conteúdo?

Clique aqui para receber matérias e artigos da AEPET em primeira mão pelo Telegram.