Bem, cinco meses depois e não houve queda - pelo menos, não pela definição muito grosseira da economia convencional de uma recessão "técnica", em que o PIB real de uma economia se contrai por dois trimestres sucessivos. Várias economias do G7 estiveram muito perto de atingir esse critério de queda: Alemanha e Itália registraram uma contração no quarto trimestre de 2022; A Alemanha e o Canadá estagnaram no primeiro trimestre de 2020 e o Reino Unido mal cresceu em ambos os trimestres. A França não foi muito melhor e os EUA, a economia do G7 com melhor desempenho, reduziu pela metade sua taxa de crescimento no primeiro trimestre de 2023.

O National Bureau of Economic Research (NBER) dos EUA é o órgão geralmente referenciado para decidir se há uma queda nos EUA – seu critério abrange muitos outros indicadores econômicos. Aqui está como o NBER o define:

“Como uma recessão deve influenciar amplamente a economia e não se limitar a um setor, o comitê enfatiza medidas de atividade econômica em toda a economia. A determinação dos meses de picos é baseada em uma série de medidas mensais da atividade econômica real agregada publicadas pelos órgãos federais de estatística. Estes incluem renda pessoal real menos transferências, emprego fora da folha de pagamento agrícola, emprego conforme medido pela pesquisa domiciliar, gastos reais de consumo pessoal, vendas no atacado e no varejo ajustadas para variações de preços e produção industrial. Não há uma regra fixa sobre quais medidas contribuem com informações para o processo ou como elas são ponderadas em nossas decisões. Nas últimas décadas, as duas medidas que mais valorizamos são a renda pessoal real menos as transferências e a folha de pagamento não agrícola”.

Portanto, a definição de queda do NBER é mais um julgamento do que um conjunto rígido de indicadores. O mais importante deles é se a renda pessoal real está aumentando ou diminuindo e se o emprego está aumentando ou diminuindo. Nos últimos dois trimestres, a renda pessoal real dos EUA aumentou 0,2% no quarto trimestre de 2022 e apenas 0,05% no primeiro trimestre de 2023 (basicamente estável). Portanto, ainda não há contração, mas desacelerando quase até parar.

Quanto ao emprego, embora tenha desacelerado o crescimento durante grande parte de 2022, o emprego aumentou 0,6% no quarto trimestre de 2022 e no mesmo ritmo no primeiro trimestre de 2023. De fato, muito se fala das baixas taxas de desemprego nos EUA e no resto do G7. Nos EUA, a taxa está no nível mais baixo em 50 anos. E é a mesma história nas outras economias do G7, embora em níveis diferentes.

No entanto, esses dois principais indicadores do NBER são dados atrasados de uma queda. São confirmações de uma recessão já em curso. O aumento do desemprego e a queda da renda só acontecem quando uma crise está em andamento, e é por isso que o NBER os usa. Mas esses indicadores não são um guia para saber se há “uma queda iminente”. Sob a produção capitalista, se as empresas estão reduzindo o investimento e demitindo sua força de trabalho e, assim, reduzindo a massa salarial geral, as receitas de vendas estarão caindo e os lucros declinando bem antes disso. Portanto, devemos procurar em outro lugar os principais indicadores.

A teoria econômica marxista sugere que as quedas acontecerão quando a lucratividade do capital começar a cair; eventualmente levando a uma queda nos lucros totais em uma economia. Esses lucros podem ser ainda mais espremidos por aumentos no custo de capital, ou seja, custos de juros sobre empréstimos.

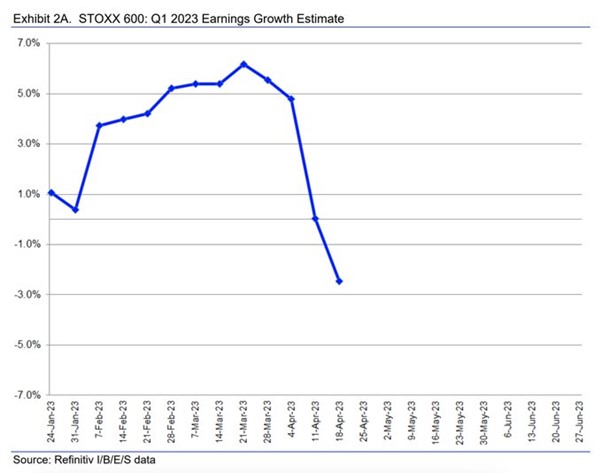

E com base nesses critérios, surgem os sinais de uma queda iminente. Os lucros corporativos dos EUA estão sofrendo a maior queda em sete anos. Com o término da temporada de ganhos corporativos do primeiro trimestre de 2020, estima-se que os lucros das empresas do S&P 500 tenham caído 3,7% em média em comparação com o ano anterior. Este é o segundo trimestre consecutivo de queda nos lucros e as previsões para o atual 2º trimestre de 2023 em que estamos agora é de uma queda adicional de 7,3%, sem melhora no 3º trimestre de 23. Isso sugere uma recessão de lucro mais longa do que durante a pandemia. Uma queda nos lucros de mais de três trimestres foi observada pela última vez em 2015-16, quando o Federal Reserve iniciou seu último ciclo de alta nas taxas de juros.

De acordo com dados históricos, as mudanças nos lucros tendem a preceder as mudanças nas receitas de vendas em aproximadamente um trimestre. Como os lucros corporativos caíram 13% nos últimos dois trimestres, podemos esperar que as receitas de vendas sigam a tendência.

A queda nos lucros corporativos não se limita aos Estados Unidos. Na Europa, as estimativas para os lucros corporativos são de queda de 2,5% no comparativo anual no primeiro trimestre de 2023, 5,4% no segundo trimestre de 2023 e 7,4% no terceiro trimestre de 2023.

Em postagens anteriores, apontei que toda a conversa recente (compreensível) de lucros corporativos recordes e aumento de margens como a principal causa do aumento da inflação está desatualizada. Se a atual crise do custo de vida a partir de 2022 foi causada pela "ganância", como alguns argumentam, não será o caso em 2023.

As margens de lucro (lucro por unidade de produção), tendo atingido máximos históricos no ano passado, estão caindo e os lucros corporativos totais agora estão caindo. No quarto trimestre de 2022, os lucros corporativos não financeiros caíram 5,4%.

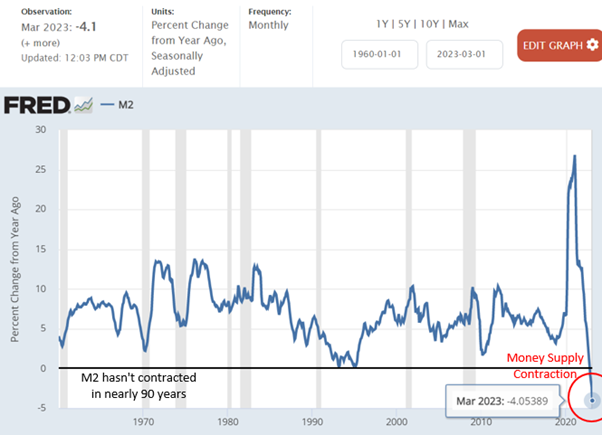

Depois, há o custo crescente dos empréstimos para financiar a produção e o investimento, à medida que o Fed e outros bancos centrais aumentam as taxas de juros e restringem o crédito em um ritmo sem precedentes, supostamente para “controlar” a inflação nos preços. A oferta monetária dos EUA está se contraindo pela primeira vez em 90 anos.

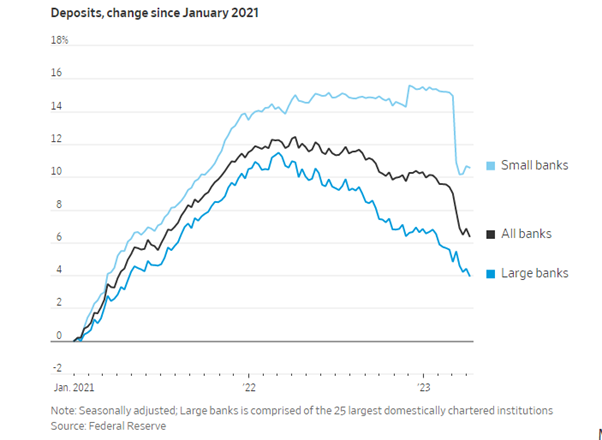

O resultado desses aumentos nas taxas de juros tem sido uma crise bancária latente nos EUA e na Europa, à medida que bancos menores e mais fracos se tornam insolventes porque o valor de seus ativos em títulos caiu drasticamente e os depositantes fugiram para instituições de melhor rendimento ou porque empresas e as famílias precisam gastar suas economias para atender às contas crescentes.

Custos de financiamento mais altos para os bancos reduzirão os lucros. Economistas do Goldman Sachs estimam que cada queda de 10% na lucratividade dos bancos reduz os empréstimos em 2%. Se a parcela das mudanças nas taxas de juros do Fed que são repassadas às taxas de depósito bancário, às vezes chamadas de “depósitos beta”, atingir níveis vistos em 2007 – a última vez que o Fed aumentou as taxas para perto dos níveis atuais – isso pode levar a uma crise com queda de3 a 6% nos empréstimos nos EUA. O Goldman espera que isso possa reduzir a produção econômica em 0,3 a 0,5 ponto percentual este ano, levando a economia à recessão.

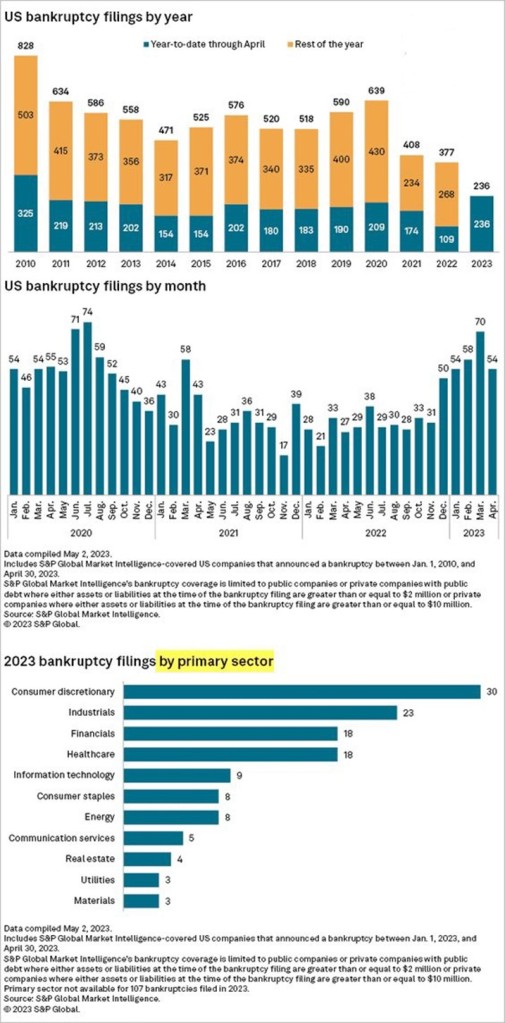

Esses são os bancos. Atrás deles está a crescente crise nas empresas não financeiras. Desde 2000, a dívida corporativa não financeira na América e na Europa cresceu de US$ 12,7 trilhões para US$ 38,1 trilhões, passando de 68% para 90% do PIB combinado. Os custos crescentes do serviço dessa dívida estão levando os “zumbis” e os “anjos caídos” corporativos mais fracos à falência.

Se as principais economias entrarão em crise total em 2023 é um ponto discutível. O crescimento econômico será, na melhor das hipóteses, fraco, enquanto as taxas de inflação “rígidas” reduzem o crescimento dos salários reais a taxas muito baixas (ou a quedas contínuas). Nos EUA, o declínio médio dos salários reais foi de pouco mais de 2% em relação ao ano anterior no terceiro trimestre de 2022. Na Europa, Alemanha e Espanha tiveram quedas ainda mais pronunciadas no poder de compra, com a renda real caindo pouco mais de 4 % e 5% respectivamente. Os salários reais na zona do euro caíram 8% desde o fim da crise pandêmica em 2020. Na Alemanha, os ganhos reais caíram 5,7% no ano passado, a maior perda real de salários desde o início das estatísticas.

E também há sinais de que o mercado de trabalho “quente” está esfriando. A expansão pós-Covid de empregos (principalmente de baixa remuneração e meio período) registrou altas taxas de desocupação e demissão nos EUA. Eles agora estão caindo, embora ainda acima dos níveis pré-pandêmicos.

As chances de os EUA entrarem em recessão em algum momento nos próximos 12 meses aumentaram para o maior nível em 40 anos, de acordo com um modelo de probabilidade do Federal Reserve de Nova York. A probabilidade de o país entrar em recessão no próximo ano aumentou para 68,2%, o nível mais alto desde 1982. De fato, o indicador de risco de recessão do Fed é agora maior do que em novembro de 2007, pouco antes da crise do subprime , quando estava em 40%.

O que não foi discutido na reunião do G7 neste fim de semana é a aceleração da crise cambial e da dívida no Sul Global. Já relatei isso antes e voltarei ao assunto em outro post. Mas esse desastre da dívida garantirá que qualquer queda nas economias do G7 se espalhe rapidamente para o resto do mundo.