sugerem que ambas as economias devem estar de volta aos níveis pré-pandêmicos da produção nacional até o final deste ano (no caso da China, provavelmente cerca de 10% acima). Isso renovou o otimismo de que a queda da pandemia pode ser rapidamente revertida.

Keynesianos como Larry Summers e Paul Krugman argumentaram anteriormente que a economia dos EUA se recuperaria rapidamente porque a queda do COVID foi mais como o fechamento de locais turísticos de férias durante o inverno. Quando chega o verão, as empresas de serviços reabrem e as economias voltam a crescer à medida que as flores desabrocham.

Como disse um think-tank da economia dominante: "Juntas, essas melhorias nas perspectivas levaram o FMI a prever que, como um todo, as economias avançadas estão em vias de perder menos de 1 por cento da produção até 2024 em comparação com seus períodos anteriores, antes da pandemia - um resultado que parecia pouco plausível em outubro passado. Os EUA estão no topo da lista e agora têm previsões que mostram um caminho mais forte do que antes da pandemia, mas outras economias avançadas não estão muito atrás no médio prazo ”.

Claro, tudo isso pressupõe que a praga COVID terminará no final do ano, à medida que as vacinações aumentam e as infecções diminuem, à medida que as populações atingem a "imunidade de rebanho". Isso é otimista, para dizer o mínimo, dada a abundância de variantes do COVID com vários graus de infecção ainda se espalhando. Além disso, argumentei em muitos posts anteriores que esse cenário vai contra o que aconteceu com as principais economias; nomeadamente as cicatrizes de emprego, investimento e o número crescente de empresas falidas ou ‘zumbis’ nas principais economias capitalistas.

Mas vamos considerar o prazo mais longo. Suponha que a pandemia de COVID diminua ou esteja sob controle suficiente no final do ano para permitir que todas as principais economias retornem, mais ou menos, à plena atividade, pelo menos tanto quanto eram em 2019. Isso define o cenário por uma década de rápido crescimento da produção e da renda para todos?

Fala-se muito em círculos otimistas de que depois de COVID, assim como depois da epidemia de gripe espanhola de 1918-19 e o fim da Primeira Guerra Mundial, será mais uma ruidosa década de 20. Os principais argumentos para essa previsão baseiam-se na história dos loucos anos 20 do século passado.

Como a COVID, a chamada “gripe espanhola” foi um contágio virulento que não apenas matou centenas de milhares de americanos do outono de 1918 à primavera de 1919, mas também encerrou negócios de costa a costa. Assim como a COVID agora, essa calamidade mais o fim da Primeira Guerra Mundial lançou as bases para uma severa recessão nos Estados Unidos e em outras economias importantes da Europa durante 1920-21. Essa recessão foi uma “depressão brutalmente difícil, mas muito eficiente” (disse um historiador). O mercado de ações perdeu quase a metade de seu valor, o desemprego atingiu 19% e inúmeras empresas faliram.

A queda de 1920-21 foi difícil, mas foi eficiente em criar as condições para um novo período de crescimento rápido - a madeira morta foi queimada e removida e novos brotos surgiram. Depois de 1921, os EUA não apenas se recuperaram, mas entraram em uma década de crescimento e prosperidade. O chamado Roaring Twenties estava passando. De 1921 a 1929, o PIB real cresceu 42%. O PNB real per capita cresceu 2,7% ao ano entre 1920 e 1929. Tanto para os padrões do século 19 como para o 20, essa foi uma taxa de crescimento relativamente rápida - e certamente rápida para os padrões do século 21.

As novas construções quase dobraram de US $ 6,7 bilhões para US $ 10,1 bilhões e as taxas de desemprego caíram abaixo de 4% em todo o período.

Houve uma onda de avanços tecnológicos - eletrificação generalizada de residências e fábricas, a introdução de eletrodomésticos como geladeiras e máquinas de lavar, a rápida adoção do automóvel, o crescimento de rádios comerciais e cinemas. Todas essas tecnologias estavam no horizonte durante a 1ª Guerra Mundial e agora elas decolaram em aplicação comercial. A década de 1920 também foi a década em que os EUA foram totalmente transformados da economia agrícola para a industrial. A agropecuária caiu de 18% para 12,4% da economia, enquanto a renda agrícola caiu 21%.

A produtividade do trabalho cresceu mais rapidamente durante a década de 1920 do que na década anterior ou seguinte. Da mesma forma, a "produtividade de capital" (ou seja, produto por unidade de investimento em meios de produção) diminuiu na década anterior à década de 1920. Mas aumentou acentuadamente durante a década de 1920, à medida que, particularmente, os desenvolvimentos em energia e transporte se aceleraram. O crescimento da produtividade do trabalho foi em média superior a 5% ao ano e a produtividade do capital aumentou mais de 4% ao ano.

Em minha opinião, o boom de investimento e produtividade da década de 1920 foi o resultado de alguns fatores-chave. Primeiro, houve um aumento significativo na lucratividade do capital após a crise de 1920-21, incentivando as empresas capitalistas a introduzir as novas tecnologias e a expandir a produção comercial de novos valores de uso (produtos de consumo). É difícil obter uma medida confiável do movimento da lucratividade do capital na década de 1920 para os Estados Unidos, quanto mais para outras economias. Aqui devemos contar com o trabalho de Esteban Maito para estimativas da lucratividade do capital na Suécia, Holanda, Reino Unido e Estados Unidos. As estimativas dos Estados Unidos são, na verdade, baseadas no trabalho de Dumenil e Levy de seu histórico trabalho sobre lucratividade nos Estados Unidos desde a Guerra Civil Americana (ver Maito, Capítulo 4 em World in Crisis).

O que os números mostram é que, durante a profunda recessão de 1920-21, a lucratividade do capital caiu 44% no Reino Unido, 38% na Suécia e apenas 9% nos Estados Unidos. Nos loucos anos 20, a lucratividade aumentou 14% nos Estados Unidos, 75% no Reino Unido, 8% na Holanda e 31% na Suécia. De fato, em meu próprio trabalho sobre a taxa de lucro do Reino Unido, encontro um aumento de quase 30% para a lucratividade do Reino Unido de 1921 a 1929. (Veja o capítulo 6 em World in Crisis).

Fonte: Maito, meus cálculos

O aumento da lucratividade para o capital pode ter impulsionado o investimento e as novas tecnologias impulsionaram a produtividade do trabalho, mas surpresa, surpresa, isso não se traduziu em "loucos anos 20" para o trabalho. Na verdade, esse foi o segundo fator que impulsionou a lucratividade: o aumento da exploração às custas dos salários reais. Enquanto a produtividade do trabalho cresceu mais de 5% ao ano, os salários reais médios para trabalhadores qualificados e não qualificados aumentaram apenas 3% ao ano de 1921 a 1929, e se você incluir os anos de recessão 1920-21, os salários reais aumentaram apenas 1% ao ano durante década de 1920.

Durante a década de 1920 também, a filiação sindical despencou, deixando os trabalhadores expostos diretamente às forças do "mercado livre" no mercado de trabalho.

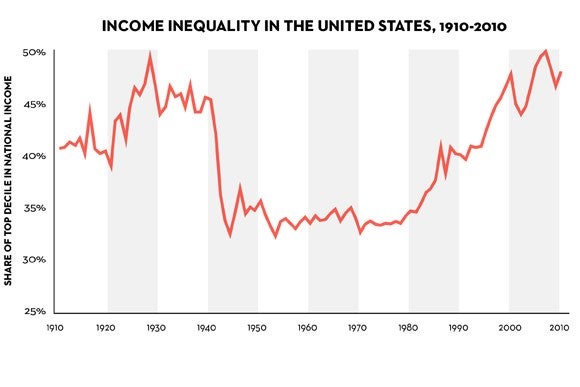

Na verdade, a desigualdade de renda e riqueza aumentou acentuadamente. O PIB per capita aumentou de $ 6.460 para $ 8.016 por pessoa, mas essa prosperidade não foi distribuída uniformemente. Em 1922, o 1% mais rico da população recebia 13,4% da renda total. Em 1929, ganhava 14,5%. O trabalho de Thomas Piketty fornece todos os dados sobre o aumento da desigualdade de renda na década de 1920.

Depois, há o terceiro fator peculiar aos Estados Unidos. Os EUA foram de longe a economia capitalista mais forte após a 1ª Guerra Mundial. Os anos de guerra foram anos de boom para os EUA, pois o governo federal despejou dinheiro na economia do tempo de guerra, enquanto o país evitou a devastação, ao contrário da Europa. Anteriormente uma nação devedora, os EUA emergiram da guerra como principal credor e, sem dúvida, a economia mais forte e vibrante do mundo. Como resultado, durante a década de 1920, os EUA produziram quase metade da produção mundial porque a Primeira Guerra Mundial destruiu a maior parte da Europa.

Renda per capita ($)

Mas os loucos anos 20 chegaram ao fim - não houve expansão permanente. Como argumenta a teoria econômica marxista, a produção capitalista não ocorre de maneira harmoniosa e com expansão sustentada, mas está sujeita a crises regulares e recorrentes devido às contradições da acumulação capitalista expressas na lucratividade do capital. Os loucos anos 20 deram lugar à Grande Depressão dos anos 1930.

E, de fato, podemos ver por quê. Nos Estados Unidos, a lucratividade do capital atingiu o pico em 1924, caindo depois disso em mais de 13% até 1929 (de acordo com os dados D-L - veja o gráfico acima e The Long Depression, p53). Como resultado, o investimento capitalista mudou de capital produtivo para "capital fictício". Assim como no boom de crédito que levou ao crash financeiro global de 2008-9, grande parte da riqueza que disparou na década de 1920 foi cada vez mais construída sobre uma base instável de crédito fácil e especulação no mercado de ações. Esse capital fictício quebrou em 1929 e uma grande crise se seguiu com a falência de muitos bancos.

Então, será que os loucos anos 20 do século passado após a epidemia de gripe espanhola podem se repetir neste século após a COVID? Haverá um novo sopro de vida para as principais economias capitalistas que acabam com a "estagnação secular" (keynesiana) ou a longa depressão (marxista) da última década desde 2010?

Bem, consideremos um modelo marxista para criar um longo boom na produção capitalista. Um longo boom só será possível, segundo Marx, se houver uma destruição significativa dos valores do capital, seja fisicamente ou por desvalorização, ou ambos. Joseph Schumpeter, o economista austríaco da década de 1920, seguindo a deixa de Marx, chamou isso de "destruição criativa". Ao limpar o processo de acumulação de tecnologia obsoleta e capital deficiente e não lucrativo, a inovação de novas empresas poderia prosperar. Schumpeter viu nesse processo a quebra de monopólios estagnados e a substituição deles por firmas inovadoras menores. Em contraste, Marx viu a destruição criativa como a criação de uma taxa mais alta de lucratividade depois que os pequenos e fracos foram devorados pelos grandes e fortes.

Para Marx, havia duas partes na "destruição criativa". Houve a destruição do capital real “na medida em que o processo de reprodução é interrompido, o processo de trabalho é limitado ou mesmo totalmente detido e o capital real é destruído” porque as “condições de produção existentes .. não são postas em ação”, ou seja, as empresas fecham fábricas e equipamentos, despedem trabalhadores e / ou vão à falência. Portanto, o valor do capital é "amortizado", porque o valor de uso físico do trabalho e equipamento, etc. não é mais usado.

No segundo caso, é o capital fictício que é destruído. Neste caso, “nenhum valor de uso é destruído. … Em vez disso: ”uma grande parte do capital nominal da sociedade, ou seja, do valor de troca do capital existente, é completamente destruída”. Há uma queda no valor dos títulos do Estado e outras formas de capital fictício. Mas isso leva apenas a uma “simples transferência de riqueza de uma mão para outra” (aqueles que ganham com a queda dos preços dos títulos e os preços das ações daqueles que perdem). Mas também pode levar à destruição do capital real, quando leva “à falência do Estado e das sociedades por ações”. Escritos de Marx 1861-63, citado por Giacce,

https://www.jstor.org/stable/23104259?seq=1

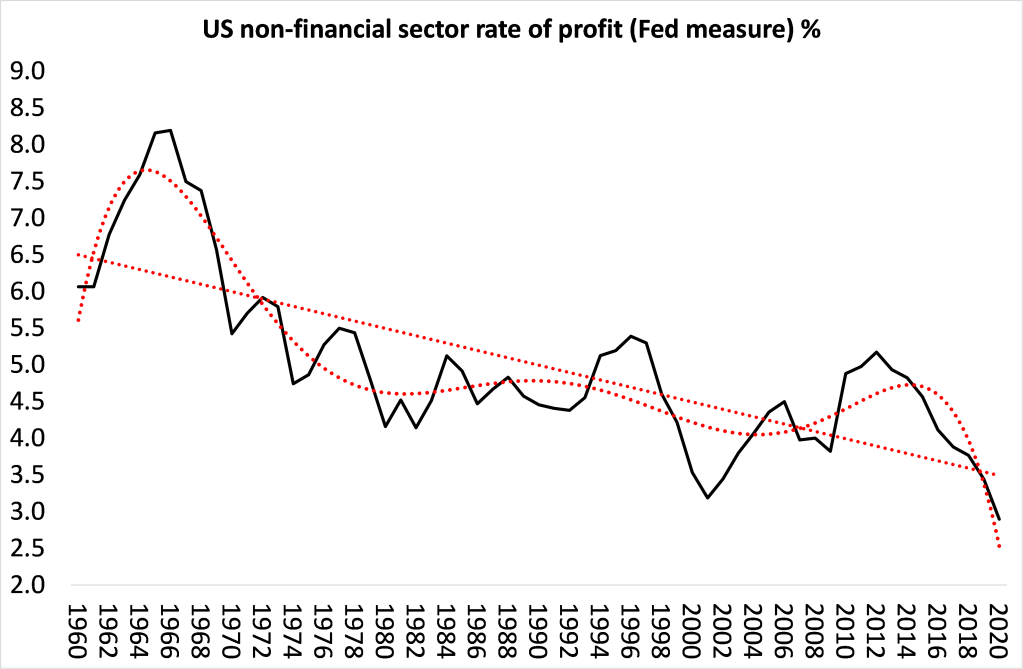

Tomemos o primeiro desses casos de destruição criativa. Podemos dizer que em 2021, a crise da COVID aumentou drasticamente a rentabilidade do capital nas principais economias, ou fará aumentar? Antes da queda da pandemia, a lucratividade nas principais economias capitalistas estava perto de seus mínimos históricos, um dos principais indicadores e explicações da Longa Depressão da última década.

Este foi particularmente o caso do capital dos Estados Unidos. Recentemente, o colega economista marxista Chris Dillow, que escreve para o Investors Chronicle, reiterou os argumentos e dados que tenho feito sobre a lucratividade nos Estados Unidos. Ele comentou: “Eles mostram que os lucros antes de impostos das empresas não financeiras no ano passado foram de apenas 7,4 por cento dos ativos não financeiros (medidos pelo custo histórico). Essa era apenas a metade da taxa que as empresas desfrutavam em meados da década de 1950. E mesmo antes da pandemia, a taxa de lucro vinha caindo há décadas: era menor em 2019 do que na década de 1970, por exemplo. ” Aqui está meu gráfico, medido de forma ligeiramente diferente, mas apresentando o mesmo ponto.

Globalmente, também o crescimento dos lucros corporativos (a massa, não a lucratividade) praticamente parou antes da pandemia de COVID.

Essa não era a situação em 1919, pelo menos nos Estados Unidos.

Em segundo lugar, longe da crise pandêmica eliminando o capital fictício para que o novo capital pudesse brotar, tem havido uma expansão sem precedentes do dinheiro do crédito barato para apoiar empresas, grandes e pequenas. A Longa Depressão foi aquela em que, embora o capital produtivo tenha crescido lentamente, o capital fictício disparou. E assim foi durante a crise pandêmica. Não houve colapso nos preços de ações e títulos (até agora).

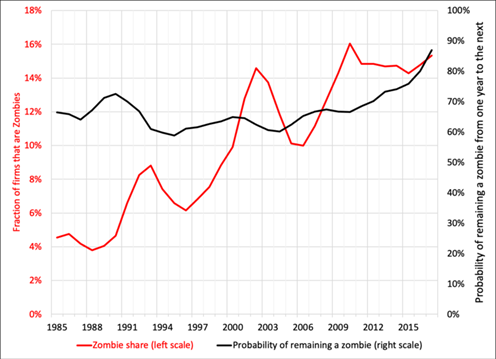

Portanto, a crise da pandemia não levou à destruição de "sociedades por ações" fracas e não lucrativas, mas ao contrário. Existem ainda mais empresas não lucrativas, principalmente pequenas empresas, cambaleando e sendo mantidas à tona por uma onda de dinheiro barato a juros zero injetado pelos bancos centrais. Não é a "destruição criativa", mas a ascensão dos "zumbis".

Os dados mais recentes mostram que nos EUA quase 20% de todas as empresas estão na categoria "zumbi", enquanto na Europa chega a 40%.

Enquanto essas empresas permanecem, elas mantêm a lucratividade média baixa, o crescimento da produtividade do trabalho fraco e o desemprego baixo. Essa não é a receita capitalista para iniciar um longo boom.

A propósito, atualmente há um argumento de que essas empresas zumbis não são realmente zumbis. As empresas que parecem estar perdendo (com lucro líquido negativo) não estão. Em vez disso, eles têm investido em "intangíveis" (software, P&D e mídia que estão sendo deduzidos da receita. Se adicionados à receita, muitos zumbis estão indo bem. No entanto, se for esse o caso, onde estão os resultados em crescimento da produtividade? Mas isso é outro post.

Talvez o estímulo fiscal de Biden e os programas de infraestrutura que constituem uma injeção aparentemente enorme de gastos do governo (16% do PIB dos EUA) irão ‘preparar a bomba’ para uma explosão de investimentos que resultará em uma explosão de vinte anos. Essa é certamente a esperança ou expectativa de muitos economistas keynesianos. Mas as medidas de Biden (mesmo se totalmente implementadas) não se comparam em magnitude ao boom de reconstrução pós-Segunda Guerra Mundial na Europa. As principais economias não estão nessa situação de pós-guerra.

Lembre-se, mesmo antes de o vírus atingir a economia global, muitas economias capitalistas estavam desacelerando rapidamente ou já em recessão total. Nos EUA, uma das economias com melhor desempenho, o crescimento real do PIB no quarto trimestre de 2019 caiu para menos de 2% ao ano, com previsões de desaceleração adicional este ano. O investimento empresarial estava estagnado e os lucros corporativos não financeiros apresentavam tendência de queda há cinco anos. O setor capitalista não estava e não está em condições de liderar uma recuperação econômica que pode levar a um maior crescimento, investimento produtivo e aumento da renda real.

A questão é que, uma vez que os atuais bloqueios de pandemia terminem, o que é necessário para reviver a produção, o investimento e o emprego é algo como uma economia de guerra; não resgatando grandes negócios com doações e empréstimos para que eles possam voltar a 'negócios como de costume'. Essa queda só pode ser revertida com medidas semelhantes às do tempo de guerra, a saber, investimento governamental maciço, propriedade pública de setores estratégicos e direção estatal dos setores produtivos da economia.

Mas não é isso que os programas Biden pretendem fazer, assim como Roosevelt com o New Deal na década de 1930? Bem, a evidência histórica é que o New Deal não restaurou um longo boom para o capitalismo dos EUA. Precisou a Segunda Guerra para fazer isso. O próprio Keynes disse que a economia de guerra demonstrou que “é, ao que parece, politicamente impossível para uma democracia capitalista organizar despesas na escala necessária para fazer os grandes experimentos que provariam meu caso - exceto em condições de guerra”.

Em uma postagem minha em 2012, mostrei que: “em 1940, o investimento do setor privado ainda estava abaixo do nível de 1929 e, na verdade, caiu ainda mais durante a guerra. Assim, o setor estatal assumiu quase todos os investimentos, pois os recursos (valor) foram desviados para a produção de armas e outras medidas de segurança em uma economia de guerra. ”

Andrew Bossie e J.W. Mason publicaram um artigo perspicaz sobre a experiência do papel do setor público na economia dos Estados Unidos durante a guerra. Eles mostram que todos os tipos de garantias de empréstimos, incentivos fiscais etc. foram oferecidos pelo governo Roosevelt ao setor capitalista, para começar. Mas logo ficou claro que o setor capitalista não poderia cumprir o trabalho de entrega do esforço de guerra, pois não investiria ou aumentaria a capacidade sem garantias de lucro. O investimento público direto assumiu e a direção ordenada pelo governo foi imposta.

A economia de guerra não "estimulou" o setor privado, substituiu o "mercado livre" e o investimento capitalista com fins lucrativos. Para organizar a economia de guerra e garantir que ela produzisse os bens necessários para a guerra, o governo Roosevelt gerou uma série de agências de mobilização que não apenas compravam bens, mas dirigiam de perto a fabricação desses bens e influenciavam fortemente a operação de empresas privadas e indústrias inteiras.

Bossie e Mason descobriram que de 8 a 10 por cento do PIB durante a década de 1930, os gastos federais aumentaram para uma média de cerca de 40 por cento do PIB de 1942 a 1945. E o mais significativo, os gastos com contratos em bens e serviços representaram 23 por cento em média durante a guerra. Atualmente, na maioria das economias capitalistas, o investimento do setor público é de cerca de 3% do PIB, enquanto o investimento do setor capitalista é de 15% a mais. Na guerra, essa proporção foi revertida. Os planos de Biden apenas aumentariam a taxa de investimento do governo (em dez anos) para cerca de 4% do PIB, se totalmente implementados.

Bossie e Mason concluem que: “quanto mais - e mais rápido - a economia precisa mudar, mais planejamento precisa. Mais do que em qualquer outro período da história dos Estados Unidos, a economia do tempo de guerra era uma economia planejada. A mudança rápida e massiva da produção civil para a militar exigiu uma direção muito mais consciente do que o processo normal de crescimento econômico. “

O que a história da Grande Depressão e da guerra mostrou foi que, uma vez que o capitalismo está nas profundezas de uma longa depressão, deve haver uma profunda destruição de tudo o que o capitalismo acumulou nas décadas anteriores antes que uma nova era de expansão se torne possível. Não existe uma política que possa evitar isso e preservar o setor capitalista. Se isso não acontecer desta vez, a Longa Depressão que a economia capitalista mundial sofreu desde a Grande Recessão poderá entrar em mais uma década.

Original: https://thenextrecession.wordpress.com/2021/04/18/the-roaring-twenties-repeated/