em 1990 para um modo de produção capitalista completo. Foi um desastre para os padrões de vida por uma década. A doutrina do choque foi o termo usado por Naomi Klein para descrever a destruição dos serviços públicos e do estado de bem-estar pelos governos a partir da década de 1980. Agora, os principais bancos centrais estão aplicando sua própria “terapia de choque” à economia mundial, com a intenção de aumentar as taxas de juros para controlar a inflação, apesar da crescente evidência de que isso levará a uma recessão global no próximo ano.

Isso é o que eles dizem. O membro do conselho do Federal Reserve, Chris Waller, deixa claro que “não estou pensando em desacelerar ou interromper os aumentos das taxas devido a preocupações com a estabilidade financeira”. Portanto, mesmo que o aumento das taxas de juros comece a abrir buracos nas instituições financeiras e seus ativos especulativos, não importa. Da mesma forma, o chefe do Bundesbank, Nagel, está resoluto, apesar da zona do euro e da Alemanha em particular já estarem em recessão: “As taxas de juros devem continuar a subir – e de forma significativa”. Nagel não quer apenas taxas de juros mais altas; ele quer que o BCE reduza seu balanço, ou seja, não apenas pare de comprar títulos do governo para manter os rendimentos dos títulos baixos, mas na verdade venda títulos, levando ao aumento dos rendimentos.

Nagel continua: “há um choque no preço da energia, cujos efeitos o banco central não pode mudar muito no curto prazo. No entanto, a política monetária pode impedir que ele salte e se amplie. Dessa forma, estamos quebrando a dinâmica da inflação e trazendo a evolução dos preços para nossa meta de médio prazo. Temos os instrumentos para isso, principalmente a alta das taxas de juros.”

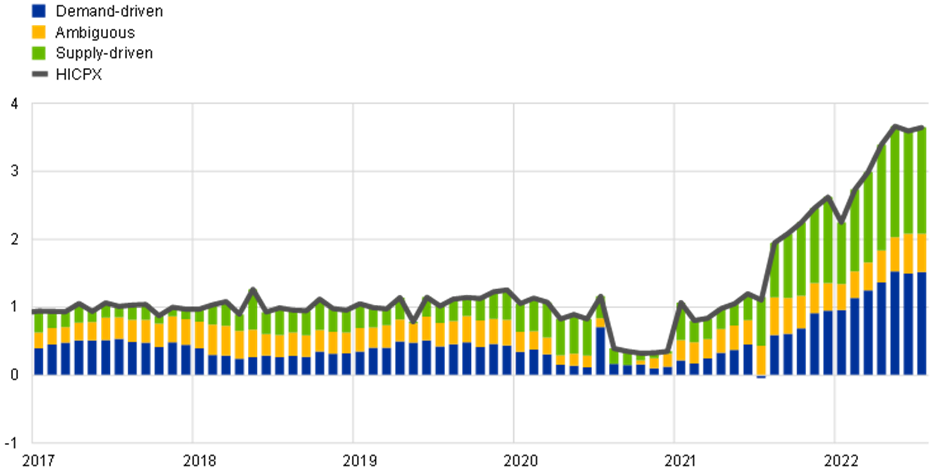

Toda essa conversa “de macho” dos banqueiros centrais esconde a realidade. O aumento das taxas de juros não funcionará para reduzir as taxas de inflação para os níveis-alvo sem uma grande queda. Isso ocorre porque as atuais taxas de inflação mais altas em 40 anos foram causadas principalmente não por “demanda excessiva”, ou seja, gastos de famílias e governos, mas por “oferta insuficiente”, particularmente na produção de alimentos e energia, mas também em produtos manufaturados e tecnológicos mais amplos. O crescimento da oferta foi restringido pelo baixo crescimento da produtividade nas principais economias, pelos bloqueios da cadeia de suprimentos na produção e transporte que surgiram durante e após a queda do COVID e depois acelerados pela invasão russa da Ucrânia e pelas sanções econômicas impostas pelos estados ocidentais.

De fato, estudos empíricos confirmaram que a espiral da inflação foi liderada pela oferta. Em um novo relatório, o BCE constatou que mesmo o aumento do núcleo de inflação, que exclui os fatores de oferta de alimentos e energia, foi impulsionado principalmente por restrições de oferta. “Os gargalos persistentes no fornecimento de bens industriais e escassez de insumos, incluindo escassez de mão de obra devido em parte aos efeitos da pandemia de coronavírus (COVID-19), levaram a um aumento acentuado da inflação… interrupções e gargalos de fornecimento e componentes fortemente afetados pelos efeitos da reabertura após a pandemia contribuíram juntos com cerca de metade (2,4 pontos percentuais) da inflação do IHPCX na área do euro em agosto de 2022.”

E em seu último relatório sobre Comércio e Desenvolvimento, a UNCTAD chega a uma conclusão semelhante. A UNCTAD calculou que cada aumento de ponto percentual na taxa básica de juros do Fed reduziria a produção econômica nos países ricos em 0,5% e em 0,8% nos países pobres nos próximos três anos; e aumentos mais drásticos de 2 e 3 pontos percentuais deprimiriam ainda mais a “recuperação econômica já estagnada” nas economias emergentes. Ao apresentar o relatório, Richard Kozul-Wright, chefe da equipe da UNCTAD que o preparou, disse: “Você tenta resolver um problema do lado da oferta com uma solução do lado da demanda? Achamos que é uma abordagem muito perigosa.” Exatamente.

Claramente, os bancos centrais não conhecem as causas do aumento da inflação. Como disse a presidente do Fed, Jay Powell: “Entendemos melhor agora o quão pouco entendemos sobre inflação”. Mas é também uma abordagem ideológica dos banqueiros centrais. Toda a conversa deles é o medo de uma espiral de preços e salários. Assim, o argumento deles é que, à medida que os trabalhadores tentam compensar os aumentos de preços negociando salários mais altos, isso provocará mais preços e aumentará as expectativas de inflação.

Essa teoria da inflação foi resumida por Martin Wolf, o guru keynesiano do Financial Times: “O que [banqueiros centrais] têm que fazer é evitar uma espiral de preços e salários, que desestabilizaria as expectativas de inflação. A política monetária deve ser rígida o suficiente para conseguir isso. Em outras palavras, deve criar/preservar alguma folga no mercado de trabalho.” Portanto, evite que os salários subam e deixe o desemprego aumentar. A chefe do Fed, Jay Powell, considera que a tarefa do Fed é “em princípio…, ao moderar a demanda, poderíamos … reduzir os salários e depois baixar a inflação sem ter que desacelerar a economia e ter uma recessão e aumentar o desemprego materialmente. Então, há um caminho para isso.”

Como disse o presidente do Banco da Inglaterra, Andrew Bailey: “Não estou dizendo que ninguém receba aumento salarial, não me entenda mal. Mas o que estou dizendo é que precisamos ver moderação na negociação salarial, caso contrário, ela ficará fora de controle”. Ou tome esta declaração do principal economista macro Jason Fulman: “Quando os salários sobem, isso leva os preços a subir. Se o combustível das companhias aéreas ou os ingredientes alimentares subirem de preço, as companhias aéreas ou os restaurantes aumentarão seus preços. Da mesma forma, se os salários dos comissários de bordo ou servidores subirem, eles também aumentarão os preços. Isso decorre do micro básico e do senso comum básico.”

Mas tanto esse “micro básico” quanto o “senso comum” são falsos. A teoria e o suporte empírico para a inflação dos custos salariais e a teoria das expectativas de inflação são falaciosos. Marx respondeu à afirmação de que os aumentos salariais levam automaticamente a aumentos de preços há cerca de 160 anos em um debate com o sindicalista Thomas Weston, que afirmou que os aumentos salariais eram autodestrutivos, pois os empregadores apenas aumentariam os preços e os trabalhadores voltariam à estaca zero. Marx argumentou (Valor, Preço e Lucro) que “uma luta por um aumento de salários segue apenas o rastro de mudanças anteriores nos preços”. Muitas outras coisas afetam as mudanças de preços: “a quantidade de produção, as forças produtivas do trabalho, o valor do dinheiro, as flutuações dos preços de mercado, as diferentes fases do ciclo industrial”.

Baixar os salários é a resposta dos bancos centrais. Mas os salários não estão aumentando como parcela da produção; pelo contrário, é a participação nos lucros que vem aumentando durante e desde a pandemia.

E, no entanto, de acordo com o relatório da UNCTAD, entre 2020 e 2022 “estima-se que 54% do aumento médio de preços no setor não financeiro dos Estados Unidos foram atribuídos a margens de lucro mais altas, em comparação com apenas 11% nos 40 anos anteriores”. O que tem impulsionado o aumento da inflação tem sido o custo das matérias-primas (alimentos e energia em particular) e o aumento dos lucros, não dos salários. Mas os bancos centrais não falam sobre uma espiral de lucro-preço.

De fato, esse foi outro ponto levantado por Marx no debate com Weston: “Um aumento geral na taxa de salários resultará em uma queda da taxa geral de lucro, mas não afetará os preços das mercadorias”. Isso é o que realmente preocupa os banqueiros centrais – uma queda na lucratividade.

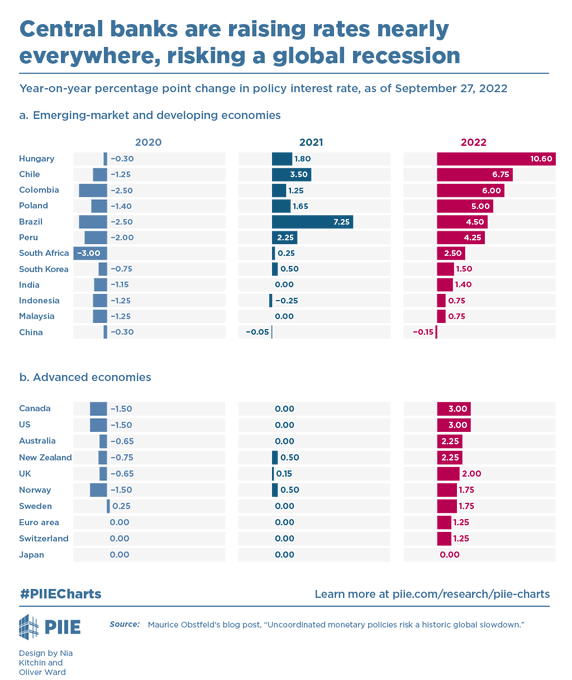

Assim, os bancos centrais continuam aumentando as taxas de juros e mudando da flexibilização quantitativa (QE) para o aperto quantitativo (QT). E eles estão fazendo isso simultaneamente em todos os continentes. Essa “terapia de choque”, empregada pela primeira vez no final da década de 1970 pelo então presidente do Fed dos EUA, Paul Volcker, acabou levando a uma grande queda global em 1980-2.

A maneira como os bancos centrais estão combatendo a inflação elevando simultaneamente as taxas de juros também está colocando uma pressão enorme no sistema financeiro global, com ações em economias avançadas afetando países de baixa renda.

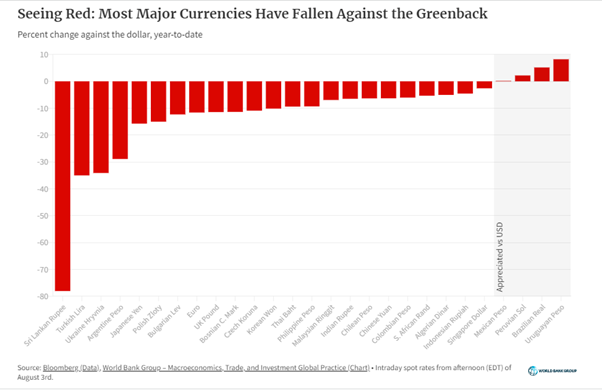

O que está espalhando o impacto do aumento das taxas de juros na economia mundial é o dólar norte-americano muito forte, com alta de cerca de 11% desde o início do ano e – pela primeira vez em duas décadas – atingindo a paridade com o euro. O dólar está forte como um porto seguro para o dinheiro da inflação, com a taxa de juros dos EUA em alta e do impacto das sanções e da guerra na Europa.

Muitas moedas importantes se desvalorizaram em relação ao dólar. Isso é desastroso para muitos países pobres ao redor do mundo. Muitos países – especialmente os mais pobres – não podem tomar empréstimos em sua própria moeda no valor ou nos vencimentos que desejam. Os credores não estão dispostos a assumir o risco de serem pagos nas moedas voláteis desses mutuários. Em vez disso, esses países costumam tomar empréstimos em dólares, prometendo pagar suas dívidas em dólares – independentemente da taxa de câmbio. Assim, à medida que o dólar se torna mais forte em relação a outras moedas, esses pagamentos se tornam muito mais caros em termos de moeda nacional.

O Instituto de Finanças Internacionais informou recentemente que “os investidores estrangeiros retiraram fundos dos mercados emergentes por cinco meses consecutivos na maior sequência de saques já registrada”. Este é o capital de investimento crucial que está saindo dos “mercados emergentes” em direção à “segurança”.

Além disso, à medida que o dólar se fortalece, as importações se tornam caras (em termos de moeda doméstica), forçando as empresas a reduzir seus investimentos ou gastar mais em importações cruciais. A ameaça de calote da dívida está aumentando.

Tudo isso por causa da tentativa dos bancos centrais de aplicar a “terapia de choque” ao aumento da inflação global. A realidade é que os bancos centrais não podem controlar as taxas de inflação com a política monetária, especialmente quando ela é orientada para a oferta. O aumento dos preços não foi impulsionado pela “demanda excessiva” dos consumidores por bens e serviços ou por empresas investindo pesadamente, ou mesmo por gastos governamentais descontrolados. Não é a demanda que é “excessiva”, mas o outro lado da equação de preços, a oferta, é muito fraco. E lá, os bancos centrais não têm tração. Eles podem aumentar as taxas de juros o quanto quiserem, mas isso terá pouco efeito sobre o aperto da oferta, exceto para piorá-lo. Esse aperto de oferta não se deve apenas a bloqueios de produção e transporte, ou à guerra na Ucrânia, mas ainda mais a um declínio subjacente de longo prazo da produtividade das principais economias – e por trás desse o impacto no investimento e na lucratividade.

Ironicamente, o aumento das taxas de juros reduzirá os lucros. Os analistas já reduziram suas expectativas de ganhos no terceiro trimestre das grandes empresas dos EUA em US$ 34 bilhões nos últimos três meses, com analistas agora antecipando o aumento mais fraco nos lucros desde as profundezas da crise do Covid. Eles esperam que as empresas listadas no índice S&P 500 registrem um crescimento de lucro por ação de 2,6% no trimestre de julho a setembro, em comparação com o mesmo período do ano anterior, segundo dados da FactSet. Esse número caiu de 9,8% no início de julho e, se preciso, marcaria o trimestre mais fraco desde o período de julho a setembro de 2020, quando a economia ainda estava sofrendo com os bloqueios por coronavírus.

É uma terapia de choque na economia global, mas não na inflação. Quando as principais economias entrarem em queda, a inflação cairá como resultado.

Original: https://thenextrecession.wordpress.com/2022/10/10/shock-therapy-on-the-world-economy/