MICHAEL HUDSON: Quando se usa a frase “ativos sem valor”, eles não serão exatamente inúteis se se puder obter do FED 100% do seu valor. A palavra usada por Marx e por muitos no século XIX e ainda hoje foi “capital fictício”. Ou seja, essas dívidas e ativos bancários foram contabilizados como ativos. Se um banco concede um empréstimo a uma grande empresa proprietária de um prédio comercial, o banco tem isso como um ativo. Mas, como vemos hoje, estes preços não podem ser concretizados. Se foram emprestados 100 milhões de dólares para um edifício de escritórios e o edifício vale agora 40 milhões de dólares, porque é que um banco emprestaria 100 milhões de dólares ao proprietário de um edifício de escritórios de 40 milhões de dólares? Essa é a situação em que estamos hoje.

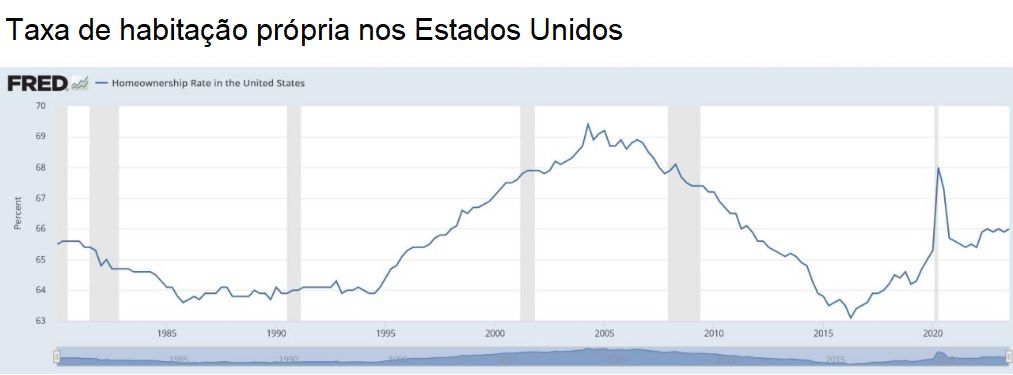

No gráfico vemos dois saltos. O primeiro é depois de 2008, das hipotecas lixo. Estes empréstimos foram contra hipotecas fictícias, hipotecas que fingiam que havia valor ali, mas havia hipotecas principalmente a negros e hispânicos por bancos que os enganaram, sobreavaliando os preços. Os bancos descobriram uma nova forma de ganhar dinheiro depois de 2004, cobrando às minorias raciais taxas muito mais elevadas, quase o dobro das taxas que cobravam aos brancos. Havia bancos e corretores especializados nisso, e este era basicamente o grupo de hipotecas de alto risco.

Vários bancos importantes fundiram-se. O Bank of America era um dos bancos corruptos. O Citibank era um dos bancos mais corruptos, como está documentado. Randal Wray, do Levy Institute e de Kansas City, publicou uma explicação sobre para quem eram aqueles 29 milhões de milhões de dólares ou 27 milhões de milhões de empréstimos. Muitos destes empréstimos eram prorrogados e reemprestados, pelo que o montante líquido não foi de 27 milhões de milhões, mas foi esse o valor que foi dado aos bancos com este enorme salto. Em vez de mandarem os banqueiros para a prisão, tornaram-nos bilionários. Essa foi a política de Obama, e é isso que faz dele um dos presidentes mais racistas da história americana moderna. O Partido Democrata comprometeu-se a regressar às suas políticas racistas anteriores à Guerra Civil.

O salto seguinte foi o de 2020-21. O FED começou a aumentar as taxas de juros de menos de 1% para 5%. De repente, os devedores tiveram de pagar 10 vezes mais juros do que pagavam antes. O que isto faz é reduzir o preço dos ativos. É uma proporção inversa da taxa de juros. De repente, as ações e os títulos detidos pelos bancos que faliram tornaram-se fictícios. Na verdade, embora o Silicon Valley Bank e o New York Bank tenham falido, todos os bancos, especialmente o Citibank e o Chase Manhattan, de repente os empréstimos que tinham não valiam nem perto do escriturado nos livros: estavam insolventes.

O FED poderia ter dito: vocês estão insolventes. Assim, vamos eliminar os acionistas e detentores de títulos porque vocês fizeram empréstimos insolventes. Em vez disto, em vez de tornar os bancos insolventes, disse: vamos tornar a economia insolvente. Essa é a política adotada hoje. Este aumento nos empréstimos do FED tem servido para apoiar a expansão do crédito, um aumento muito superior ao dos salários que as pessoas recebem. Todo este aumento nos encargos com juros, amortizações e penalizações acaba empobrecendo a economia, deixando menos para gastar em alimentação, vestuário e outras despesas de consumo. Se os gastos dos consumidores estão a aumentar, é por causa da inflação.

RADHIKA DESAI: Este grande aumento foi porque o FED iniciou um novo e maciço programa de provisão de liquidez, de flexibilização quantitativa, aquando da pandemia. Aquele de que fala, foi quando resgatavam o Silicon Valley Bank, etc. Mas durante todo este período, as taxas de juro permaneceram em mínimos históricos.

Por volta de 2013, o FED decidiu que iria tentar diminuir o tamanho do seu balanço patrimonial . Ainda eram apenas cerca de 3,5 milhões de milhões, não os 9 milhões de milhões de agora. O que as instituições e o setor financeiro fizeram? O setor financeiro teve um “ataque de raiva”. O FED ameaçava reduzir os seus balanços diminuindo os deles. Então disseram, não vamos aceitar. Têm que continuar apoiando e comprando nossos ativos. O FED cedeu e eles continuaram a expandir os balanços.

Outra coisa que queria salientar, é que concordo completamente com o que Michael disse sobre o quão racista é o sistema, porque as pessoas pensam que a dívida é uma relação de mercado. A dívida não é uma relação de mercado. Em geral, é uma relação entre, pessoas relativamente privilegiadas, uma das quais decide emprestar dinheiro à outra. Portanto, a ideia que, ao aprovar uma peça legislativa, se pode transformar os pobres, os negros, o povo hispânico em proprietários de casas, sempre foi problemática.

Toda a crise financeira de 2008, a vasta acumulação de dívida que a precedeu, apenas uma pequena fração, que aconteceu no final desse vasto aumento, foram na verdade empréstimos a mutuários subprime. As instituições financeiras só começaram a emprestar aos mutuários subprime depois de terem enchido os mutuários principais com toda a dívida que podiam assumir e só então mudaram. Os mutuários subprime ficaram em último lugar e foram também os que mais sofreram. Estamos realmente vivendo numa economia inundada de dívidas, o oposto do tipo de economia que deveríamos ter.

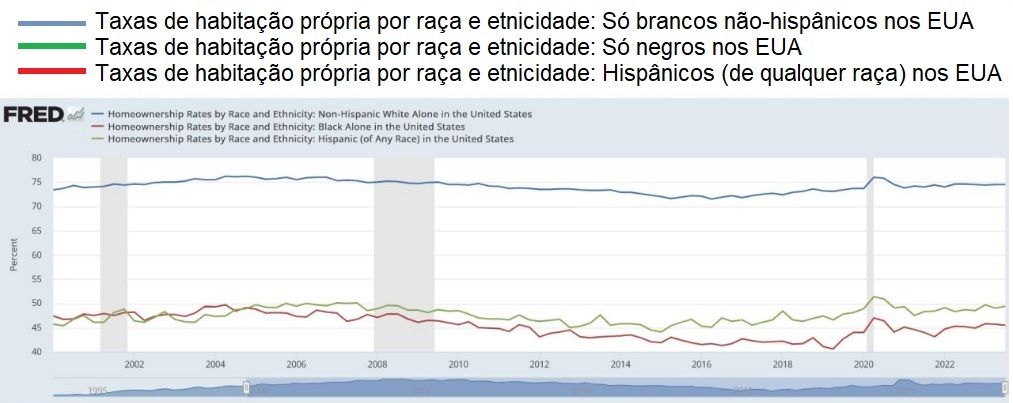

M H: Quero continuar com alguns gráficos sobre o elemento racial. Já falamos sobre como o volume da dívida é muito grande para ser pago, mas há outro aspeto. Um dos resultados da dívida é a criação de uma economia bifurcada, e isso significa que estamos numa espécie de economia de apartheid financeiro: 10% da população possui mais de 75% das ações e títulos da população, e é quase inteiramente uma população branca. Já falámos sobre a dívida hipotecária representar 80% do peso total da dívida. Vejamos o que aconteceu muito antes de 2002.

Em 1945, no final da Segunda Guerra Mundial, quando as casas não foram construídas durante a Depressão porque não havia mercado para elas. Não foram construídas durante a Segunda Guerra Mundial devido ao esforço de guerra, e a dívida de toda a economia era muito baixa, porque não havia como pedir dinheiro emprestado, nem para consumir porque, de qualquer forma, tudo era racionado.

Finalmente começaram a conceder empréstimos, o que impulsionou a descolagem americana e de outros países. Todos os países da Europa, da América e de outros lugares estavam em reconstrução após a guerra, e a maior parte desta reconstrução foi reconstrução para habitação.

Os brancos conseguiram comprar casas por talvez 10 000 dólares, o preço típico de uma casa que agora custa um milhão, mas teriam de contrair uma hipoteca. Ninguém tem dinheiro suficiente para comprar o valor total de uma casa, e se os salários fossem talvez de 3 000 ou 4 000 dólares por ano em 1945, não seria possível comprar uma casa de 10 000 dólares. Tiveram que ir aos bancos e até cerca de 2000, só concediam empréstimos hipotecários quase inteiramente a pessoas brancas, a menos que fosse um negro ou um hispânico muito rico.

O que se criou foi uma sociedade bifurcada. As pessoas que compraram casas em 1945 – regressaram da guerra, aceitaram empregos civis e compraram uma casa que deixaram para os filhos. E houve uma geração após outra de brancos deixando a casa para os filhos, deixando-lhes herança suficiente para terem casa própria e educação própria. Havia era uma classe branca educada e proprietária, mas isso não estava disponível para os não-brancos. Estamos falando de uma política racista, em que há um monopólio da habitação, da educação e da riqueza no topo da pirâmide económica e o resto da economia está essencialmente privado de direitos, como se estivéssemos numa economia de apartheid financeirizada.

R D: Neste gráfico, a linha superior mostra as taxas de propriedade de casa própria, ou seja, cerca de 75%, dos brancos não-hispânicos nos Estados Unidos. A linha vermelha é a dos negros e a linha verde dos hispânicos. Podemos ver que a taxa de propriedade dos negros desde o início dos anos 2000 até hoje realmente não mudou. Na verdade, está um pouco pior hoje do que costumava ser naquela época, e tornou-se consideravelmente pior pouco antes da pandemia, atingindo um nível muito baixo.

No tipo de economia financeirizada em que vivemos a propriedade de terrenos ou casas não confere necessariamente qualquer privilégio, porque os proprietários descobrem que estão a pagar juros aos bancos, e mesmo proprietários que alugam normalmente estão altamente endividados, de modo que a maior parte do que estão a cobrar em rendas acaba como juros para os bancos. Num certo sentido, o FED concebeu uma economia na qual não só os lucros e os salários se tornaram essencialmente dependentes do pagamento de juros, são usados para pagar juros e rendas. Esses juros tornaram-se a principal forma de rendimento do topo da pirâmide de rendimentos. Isto é o resultado também de mudanças na estrutura tributária. Assim, por exemplo, no sistema fiscal dos EUA, os rendimentos provenientes de juros e rendas são tratados de forma muito mais branda, muito mais favorável do que os rendimentos do trabalho. Este é um problema enorme.

M H: Isso remonta à teoria do valor que requer uma discussão separada, porque é fundamental. Toda a ideia da economia clássica de mercado livre era um mercado livre de rendas, sendo a renda rendimento não ganho. A renda é o que os proprietários ganham enquanto dormem. A renda não é criada pelo trabalho, e a maioria das pessoas não percebe aquilo que é chamado de teoria do valor-trabalho, que se baseia em Ricardo e Marx e em todo o século XIX. A ideia era separar o valor, que é criado pelo trabalho, da renda económica, criada pela herança, pelo privilégio, pela propriedade, pelos bancos, pelos monopolistas, e pelos proprietários que ganham o seu dinheiro por possuir um imóvel arrendado, ou por emprestar dinheiro e ganhar juros.

Grande parte da inflação é inflação pelos lucros, ou seja, uma empresa simplesmente decide que vai aumentar o preço. Por exemplo, minha esposa tem o plano United Healthcare. O que ela tem de pagar as farmácias locais quintuplicaram no dia 1º de janeiro, porque a seguradora de saúde disse: podemos ganhar dinheiro quintuplicando o preço. As empresas farmacêuticas têm aumentado os preços de forma generalizada, não porque produzam mais, não porque os seus custos tenham subido, o que seria, em última análise, um custo de produção, mão-de-obra e materiais, mas simplesmente porque são um monopólio. O Partido Democrata sempre foi o grande protetor dos monopólios, porque são contribuintes de campanha. E se olharmos para quem dirige os comités de saúde e os outros comités relacionados no Congresso, os seus contribuidores de campanha vêm da indústria farmacêutica.

Portanto, os governos representam os seus contribuintes de campanha. Os departamentos militares e estaduais no Senado e na Câmara são subsidiados e pagos pelo complexo industrial militar, os departamentos de saúde pelas empresas farmacêuticas, e assim por diante. Portanto, são parte do problema que fez da América uma economia falida. E é uma economia falida devido à austeridade que este apartheid da dívida criou.

R D: Em breve deveremos passar a falar de soluções. Mas vou apenas acrescentar um pequeno ponto: olhando para a economia dos EUA, durante o período neoliberal, o que aconteceu foi que se tornou dominada, pelo setor financeiro, o sector FIRE, finanças, seguros e imobiliário. Se olharmos para quais são os outros setores da economia dos EUA, realmente importantes e lucrativos, veremos que são o complexo industrial militar, a grande indústria farmacêutica, a informação e as comunicações e tecnologia.

Em praticamente todos estes casos, estes sectores são caracterizados por um elevado grau de monopólio, um elevado grau de procura de renda, no sentido de que o complexo industrial militar, por exemplo, depende essencialmente de vastos contratos governamentais, que são arriscados, nos quais podem aumentar os custos tanto quanto quiserem. E as grandes empresas farmacêuticas e as tecnologias de informação e comunicação dependem dos direitos de propriedade intelectual para garantir o seu monopólio.

Portanto, de todas estas formas, isto criou uma economia que é muito pouco dinâmica, não é muito eficiente, mas, ao mesmo tempo, é muito lucrativa para aqueles que a possuem, o que, claro, coloca um fardo adicional sobre os americanos comuns.

M H: Um dos problemas de não ser dinâmico é que temos um declínio no espaço de escritórios e no setor imobiliário comercial. Em 2008, quando houve a queda dos preços dos imóveis, houve compradores, especialmente no Nevada e na Flórida, onde tinha havido um grande aumento nos preços, eles diriam, ok, devo 500 000 dólares por esta casa, mas agora a casa como esta ao lado está sendo vendida por 300 000. Devolvo as chaves ao banco e digo, estou insolvente, podem ficar com a casa, só não vou pagar a hipoteca. Vou fazer um novo empréstimo e comprar a casa próxima.

Este fenómeno acontece agora para as empresas. Aparentemente [apenas] 40% das propriedades comerciais dos EUA estão ocupadas. Desde a COVID, e desde que a economia começou a contrair em resultado desta deflação da dívida, as empresas têm saído do mercado e há gente trabalhando em casa. Se se tem uma taxa média de ocupação de apenas 40%, como é que o proprietário vai ter dinheiro para pagar ao banco?

Como os bancos emprestaram quase 100% do valor do prédio ao proprietário a renda é para pagar juros, esse é o lema básico. O que eles queriam era o ganho de capital no preço do prédio, mas percebem que não terão um ganho de capital. Tudo isso era capital fictício, está caindo, enviamos as chaves ao banco e saímos do prédio.

Este ano e no próximo, há tantos milhares de milhões de dólares em imóveis comerciais a vencer, não só aqui, mas no Reino Unido e noutros países, que os bancos vão, de repente, ficar com hipotecas por pagar. Contra estas hipotecas, eles têm responsabilidades para com os depositantes, para com os detentores de títulos e, acima de tudo, querem pagar milhões de dólares aos chefes, como o do Chase Manhattan que recebe 29 milhões de dólares por ano por gerir uma empresa que faliu e é mantida viva porque parte desses 29 milhões de dólares vão para políticos que continuam a nomear pessoas do FED que irão salvá-los. É um fluxo circular.

Que vão fazer quando os bancos estiverem a falir? Normalmente, se fizeram um empréstimo insolvente, alguém tem que sofrer. Em 2009, quando Obama decidiu resgatar os bancos, Sheila Baer, chefe da Corporação Federal de Seguros de Depósitos, disse: há um banco que é mais corrupto do que todos os outros e mais incompetente, é o First National City Bank. Vamos torná-lo um banco público. Não se pode deixar que este banco destrua toda a economia sendo tão ganancioso que concede empréstimos muito superiores ao valor da propriedade e continua à espera de ser socorrido para poder ter mais juros e pagar mais aos seus dirigentes. Mas Obama e o seu secretário do Tesouro, disseram que tudo gira à volta dos detentores de ações do banco.

Portanto, a questão é: o que farão os bancos quando todos estes empréstimos hipotecários falirem? Os detentores de títulos são o 1% mais rico da população. São eles que possuem a maior parte dos títulos bancários. Quem acha que o governo vai apoiar? A economia, os acionistas ou o 1%? É realmente assim que se pensa numa economia de apartheid, não apenas etnicamente, mas financeiramente.

R D: Se olharmos para o imobiliário comercial, não há dúvida que nos últimos meses tem havido manchetes sobre um colapso nos preços dos imóveis comerciais. Os edifícios de prestígio realmente grandes podem não ser afetados, mas na próxima camada e abaixo, todos esses edifícios serão afetados. Qualquer pessoa que tenha andado por uma grande cidade na América do Norte ou em qualquer outro lugar da Europa verá que o espaço comercial está a diminuir. Muitos estão fechados com tábuas e muitos estão vazios.

Cerca de 10% dos ativos bancários dos EUA dependem do valor dos imóveis comerciais. Bem, a crise já está aqui. Quem o FED vai ajudar? E o governo dos EUA, quem vai ajudar? Não tenho a certeza se conseguirão ajudá-los, porque o facto é que, à medida que o valor destes ativos diminui, os bancos têm de reportá-los se estiverem cotados publicamente numa base contínua, o que significa que as suas ações vão cair e um crash virá. E quando chegar, sim, o FED irá mais uma vez apoiá-los. A Sra. Yellen [secretária do Tesouro] disse: vamos garantir a todos os depositantes, mesmo que os seus depósitos sejam superiores a 250 000 dólares.

Parece uma coisa muito democrática. Mas se olharmos para o Silicon Valley Bank, era como um clube no qual um seleto grupo de pessoas ricas, ligadas entre si, emprestavam-se mutuamente grandes quantias de dinheiro. Significa que ir ao amigo e dizer: por favor, dê-me 5 milhões, vou fazer uma startup. Ok, vou creditar um depósito de 5 milhões na tua conta. Mas nem sequer analisam se vale a pena apoiar a startup. Estes são os depósitos que a Sra. Yellen quer proteger.

Nem sequer é dinheiro que depositaram no banco. Este é dinheiro que está depositado em seu nome porque foi emprestado. Portanto, se pensarmos em quão enorme é o desperdício que protege os interesses da pequena minoria dos muito ricos, espero termos dado uma ideia até que ponto as autoridades dos EUA se esforçam para proteger a riqueza desta minoria. Precisamos de falar proximamente sobre o que tem de acontecer para nos afastar deste tipo de economia.

M H: A última coisa que o FED pretende é que os bancos reportem o valor real de mercado dos seus ativos. Quando se tem um balanço patrimonial, ativos e passivos, eles mantêm os ativos pelo preço pelo qual fizeram o empréstimo, digamos, 100 milhões por um edifício. Mas e se eles declarassem que os seus ativos eram apenas 40 milhões de dólares para o edifício? Os balanços bancários seriam parecidos com a maioria das pessoas na América: 50% dos americanos não possuem quaisquer bens, mas têm uma grande dívida. Este gráfico mostra ativos e passivos.

O FED não produz estatísticas credíveis sobre a dívida em proporção do rendimento. As suas estatísticas sobre a dívida em relação ao rendimento por percentil, 10%, 20%, não mudaram nos últimos 50 anos. Ninguém está endividado, visto dizerem que a dívida tem sido constante em relação ao rendimento, durante o último meio século. As estatísticas são fictícias, porque protegem o facto de a maior parte do capital bancário ser fictício. Quero dizer, estamos numa economia fictícia. É como ler sobre assuntos internacionais no New York Times. É tão realista quanto as estatísticas do FED.

R D: Basicamente as pessoas ricas e as grandes instituições financeiras dos EUA estão numa situação em que fazem maus investimentos, têm prejuízo e então o FED, é o seu sugar daddy que compensa todas as perdas. Dá-lhes mais dinheiro para tapar os buracos nos seus balanços que eles próprios criaram devido à sua ganância, julgamento equivocado e mau. É com este tipo de economia que, os Estados Unidos estão hoje sobrecarregados. Surge naturalmente a questão: que tipo de economia os americanos precisam em seu lugar?

M H: O importante é que essas pessoas ricas que não pagam as suas dívidas não tenham de pagar multas. Os grandes empresários que têm dívidas não pagam multas. Você sabe que se uma família está com dívidas no cartão de crédito, se perder um pagamento da conta de luz ou de qualquer outro serviço, sua taxa sobe de 19% para 30% ou mais. Não é o caso, para as pessoas ricas, há um conjunto de taxas de juros e penalidades para 99% da população, outro conjunto para 1 a 10% da população mais rica.

RADHIKA DESAI: E é isso que chamamos de apartheid financeiro.

A primeira parte encontra-se aqui

Clique aqui para assistir ao debate: