Isso ocorreu apesar do discurso da mídia de que o recente aumento na inflação dos preços de bens e serviços nas principais economias pode continuar por algum tempo. Isso levou a mais indícios de que não apenas as injeções de dinheiro de crédito do banco central (flexibilização quantitativa) seriam reduzidas em breve; mas também os bancos centrais logo começariam a aumentar suas taxas de juros básicas. O economista-chefe do Banco da Inglaterra, Huw Pill, um seguidor do economista "ortodoxo" alemão Otto Issing, enfatizou que a tarefa dos bancos centrais não era impulsionar a economia, mas controlar a inflação. Os mercados financeiros interpretaram isso como significando que o BoE aumentaria as taxas muito em breve - mesmo na próxima reunião do comitê de política em novembro. Como resultado, os rendimentos dos títulos (a taxa de juros dos títulos do governo adquiridos no mercado de títulos) aumentaram para níveis não vistos há algum tempo.

Um aumento no custo do empréstimo deve levar a uma queda no investimento no mercado de ações, já que a maioria dos investidores financeiros toma emprestado para especular. No entanto, o mercado de ações dos EUA parece imune às notícias sobre inflação e taxas de juros. Como pode isto?

A razão parece ser que os investidores ainda estão convencidos de que a economia global está se recuperando rapidamente à medida que as vacinas são lançadas e os planos de estímulo fiscal de muitos governos, especialmente dos EUA, devem continuar. Como resultado, as previsões de receitas e lucros feitos pelas empresas são muito fortes, com os lucros crescendo 20% no comparativo anual.

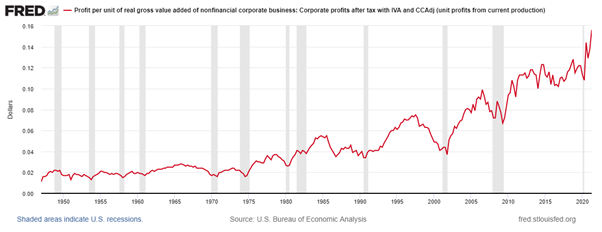

Na verdade, se olharmos para as margens de lucro, ou seja, lucros por unidade de produção, as margens parecem realmente muito altas, em torno de 14%, acentuadamente acima da pré-pandemia. Corporações nos Estados Unidos e na Europa têm registrado enormes lucros este ano, que compensam confortavelmente quaisquer reduções durante a crise pandêmica.

Como isso se encaixa com os dados que mostram que a lucratividade do capital nos Estados Unidos está perto de mínimos recordes?

Bem, primeiro, tanto o salto do mercado de ações quanto os lucros que estão sendo registrados estão fortemente concentrados no setor de tecnologia da informação e dentro dele, os chamados FAANGS. Isso foi algo que eu e outros apontamos antes da pandemia de 2019. Mas é ainda mais em 2021. O setor de TI contribui com 25% de todos os lucros do setor corporativo não financeiro dos Estados Unidos. E o outro grande contribuinte para os lucros é o setor de mídia de consumo, onde a Amazon domina (50% dos lucros do setor). Portanto, se você retirar esses setores do mercado de ações e dos dados de lucros, o resto do setor corporativo não está indo tão bem. Além disso, os lucros corporativos dos EUA foram fortemente subsidiados no ano passado por doações do governo.

Isso explica o numerador na medida da lucratividade média do capital nos Estados Unidos. Então, há o denominador. As margens de lucro medem os lucros em relação à produção. Mas a lucratividade do capital mede os lucros em relação ao custo dos ativos fixos (planta, maquinário, tecnologia) e a massa salarial. E o investimento em ativos fixos tem sido fraco, no sentido de fornecer tecnologia para aumento da produtividade fora do próprio setor de tecnologia. Vastas áreas da indústria e serviços nos Estados Unidos, Europa e Japão mal estão obtendo lucros suficientes para cobrir a depreciação dos ativos existentes e o custo da dívida incorrida. O investimento (capex) relativo à depreciação, que mede o investimento em novas tecnologias, tem diminuído no longo prazo, especialmente na crise pandêmica, com poucos sinais de recuperação em 2021.

Assim, enquanto o setor de tecnologia segura os mercados de ações e dá a impressão de um salto generalizado nos lucros, o resto da economia capitalista está em crise e tem estado durante a "longa depressão" da década de 2010. Embora a "velha economia" represente apenas cerca de 35% do produto interno bruto global, gerou pelo menos o dobro das perdas corporativas; e tinha cerca de 90% de dívida não financeira.

O que é perceptível quando chegamos à chamada "economia real" e longe do mundo de fantasia dos mercados de ações e títulos (os mercados para o que Marx chamou de "capital fictício") é que a recuperação da crise pandêmica de 2020 está começando a vacilar.

O modelo de previsão do Atlanta Fed GDP Now acompanha os dados provenientes da economia dos EUA e, em seguida, faz uma previsão para o crescimento real do PIB. Em 19 de outubro, o modelo previa que a economia dos EUA crescesse apenas 0,5% (em base anualizada) no terceiro trimestre de 2021, encerrado em setembro.

Agora, isso está bem abaixo das previsões de consenso, que são mais como um ritmo de 3-4%. Mas mesmo o consenso avalia que a recuperação econômica dos EUA desacelerou drasticamente no terceiro trimestre. Receberemos estimativas preliminares oficiais esta semana. Os economistas do JP Morgan notaram a desaceleração no crescimento chinês, causada pelos contínuos problemas do COVID, o fraco crescimento na Ásia, a falta de matérias-primas e a iminente crise imobiliária. E agora eles preveem um crescimento de apenas 3% nos EUA no terceiro trimestre. Mas eles esperam uma expansão robusta e contínua na Europa, de modo que o crescimento global fique provavelmente em torno de 3,4% no terceiro trimestre.

No entanto, o JPM relata que “este resultado representaria um retrocesso substancial na velocidade da recuperação. Em relação à nossa projeção no início do último trimestre, o déficit do PIB global no 3T21 em relação ao ritmo pré-pandêmico se aprofundou em mais de um ponto percentual e agora aponta para uma jornada de 2,7% de volta para uma recuperação completa ”. De fato, no final de 2022, o JPM ainda espera que o PIB mundial fique abaixo do nível pré-pandêmico - e bem abaixo de onde o PIB mundial estaria sem uma queda pandêmica. A recuperação não é em forma de V, mas uma raiz quadrada reversa - veja minha previsão para 2021 em janeiro.

O mundo de fantasia da alta dos preços do mercado de ações pode continuar ainda mais, mas o mercado é baseado em alicerces de areia movediça. Claro, as margens de lucro nos setores de tecnologia nas principais economias ainda são fortes, mas fora desse setor, as margens são apertadas. Com o aumento da inflação, os bancos centrais estão cada vez mais tendo que considerar a "normalização" da política monetária e aumentar as taxas. Se isso acontecer, os custos do serviço da dívida aumentarão. E se a escassez de mão de obra em setores-chave continuar, os salários também podem subir. As margens de lucro irão então se contrair e a grande pandemia de alta do mercado de ações será revertida em 2022.

Original: https://thenextrecession.wordpress.com/2021/10/25/stocks-profit-margins-and-the-economy/