Uma enorme lacuna é a grande falta de grandes empresas nacionais em segmentos tipicamente disseminadores de tecnologia – como máquinas e equipamentos e complexo eletrônico, por exemplo – dificultando a possibilidade de políticas voltadas à capacitação de produtores nacionais de pacotes tecnológicos próprios do cluster 4.0. Da mesma forma, a baixa internalização das tecnologias da “Terceira Revolução Industrial” na produção manufatureira nacional reduz significativamente o número de atores para a construção de uma política industrial voltada ao novo paradigma tecnológico.[1]

Nesse caso, o setor público deve construir uma política industrial que contemple a escassez de protagonismo da indústria nacional do ponto de vista do desenvolvimento e difusão de inovações tecnológicas. Como o setor público será um potencial grande demandante das novas tecnologias, o investimento na modernização dos serviços públicos e da infraestrutura urbana será talvez a principal forma de viabilizar políticas pelo lado da demanda, através de encomendas tecnológicas e da construção de políticas de cooperação entre universidades e empresas para a elaboração de soluções tecnológicas a partir do emprego das novas tecnologias em problemas previamente selecionados. (Rocha, 2019)

O fornecimento de contrapartidas imediatas para a população através da modernização e ganho de eficiência dos serviços públicos e de uma melhor infraestrutura urbana pode também ser um canal para o aumento da legitimidade e da coesão política em torno da construção de uma agenda de desenvolvimento produtivo e tecnológico.

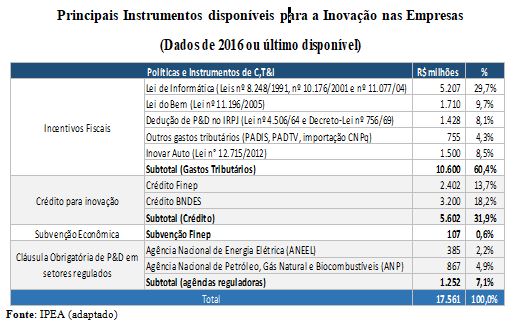

Como discutido na seção anterior, o caráter sistêmico das novas políticas industriais requer uma reformulação das políticas de recorte setorial tipicamente empregadas no Brasil. O quadro a seguir mostra os dados dos instrumentos usados na PI brasileira e como todos se enquadram nas características da abordagem das falhas de mercado.

Atrelar parte da política científica e tecnológica à modernização dos serviços públicos e da infraestrutura urbana permitiria criar um mercado para empresas regionais de médio porte, de base tecnológica, voltadas à elaboração de aplicações do novo paradigma tecnológico a problemas específicos, tendo o setor público como demandante e contando com uma política de compras e financiamento que viabilizariam a consolidação desse conjunto de empresas. (Rocha, op. cit.)

O grande resultado das PIs anteriores no Brasil foi a construção de uma ampla rede de infraestrutura de pesquisa, um bem público, composta por uma rede de instituições universitárias de pesquisa científica, de institutos de pesquisa e de formação de recursos humanos com boa penetração nacional e que estão disponíveis para serem utilizados para uma PI com as características definidas acima.

Como Rocha (op. cit.) afirma:

“Uma política com tal recorte seria capaz de viabilizar instrumentos pelo lado da demanda – tais como encomendas tecnológicas e compras públicas – indispensáveis para reduzir a incerteza inerente ao desenvolvimento de novas tecnologias.

Dado o grau de customização dos empregos das tecnologias 4.0, parte significativa do mercado para essas tecnologias será criada a partir do seu emprego em problemas locais, o que permitiria criar uma reserva de mercado para essas empresas através dos investimentos realizados pelo setor público.”

O ponto central para a sustentação de uma política desse tipo é a sua penetração na sociedade brasileira, isto é, uma Política de Inovação orientada para a solução de problemas históricos da sociedade brasileira, isto é, a construção de um plano de desenvolvimento voltado ao encaminhamento de soluções produtivas e tecnológicas para problemas estruturais da sociedade brasileira:

- A imensa carência de infraestrutura social para garantir maior apoio público

- Ampliação da escala produtiva de parte da indústria nacional

- Aumento do encadeamento de importantes setores industriais no Brasil através do fortalecimento de complexos produtivos ligados aos eixos temáticos propostos, associando a intensificação tecnológica dos serviços públicos a partir do cluster0[2]

- Os elementos centrais para essa Política de Inovação seriam:

- Mobilidade urbana

- Saneamento básico e recursos hídricos

- Sistema de saúde – em particular a cadeia produtiva em torno do SUS

- Sistema de desenvolvimento de energias limpas – solar, eólica, gás e as novas centrais nucleares “portáteis”

- Sistema integrado de segurança nacional e pública

Tais elementos centrais articulam o desenvolvimento de setores com forte encadeamento transversal (complexos produtivos) e necessitam de uma PI que articule esse desenvolvimento com a solução de problemas enfrentados pela população através do desenvolvimento e aplicação de novas tecnologias.

A intensificação tecnológica de processos e produtos no atual processo da dinâmica da inovação pode abrir potencialmente uma grande oportunidade de customização de soluções direcionadas para problemas específicos.

O problema é que esse tipo de integração de sistemas 4.0 requer o desenvolvimento de ações sistêmicas na modificação dos mecanismos de financiamento público de longo prazo e a criação de novos mecanismos de coordenação entre os diversos atores envolvidos. No caso do financiamento, sobretudo há a necessidade de se adaptar os mecanismos existentes ao financiamento de empresas de base tecnológica e fornecedoras de serviços tecnológicos. Em especial a reformulação da disposição obrigatória do uso de editais para a operação dos instrumentos de financiamento não reembolsável como a subvenção e os direcionados para a infraestrutura de pesquisa científica. A conceituação dessa reformulação deve levar em conta a natureza dos instrumentos, a incerteza do processo de inovação e o resultado que se quer atingir.

A Política de Inovação deve ter:

- Metas específicas, envolvendo diagnósticos e prognósticos mais concretos do que em geral ocorre em políticas de recorte setorial

- Estabilidade de recursos para evitar a falta de continuidade ao longo do tempo

- Evitar a captura pelos interesses privados representada pelo excesso de incentivos fiscais sem clara definição de objetivos

- Evitar a perda da coerência das políticas na sua fase de execução

- Evitar a falta de cobrança dos mecanismos de controle e cobrança de contrapartidas

A política assim definida procura se organizar através de metas concretas e objetivos claros, a comunicação com a opinião pública é facilitada e a definição de contrapartidas ocorre de forma mais direta. Uma iniciativa baseada na resolução de problemas diretamente ligados ao cotidiano da população e voltada à ampliação dos investimentos sociais tem como principal vantagem criar visibilidade para a política industrial, científica e tecnológica e estabelecer condições para a ampliação do apoio popular à construção de políticas de maior envergadura (Rocha op. cit.).

Um último ponto merece bastante atenção, pois que continua em processo de realização e se transformou em uma prioridade dos governos neoliberais: a política de privatização[3]. O aumento da participação das empresas subsidiárias de empresas transnacionais – ETNs na estrutura produtiva pode ser considerado como um resultado da política adotada no país. Esta é uma característica estrutural do processo de industrialização brasileiro que difere do sudeste da Ásia.

Será que teremos condições de construir uma política implícita que seja compatível com uma política de inovação (explícita) voltada para a criação de novos mercados e de grandes empresas inovadoras?

Notas:

[1] A grande maioria dos autores que trata da PI para o cluster 4.0 avalia que as empresas brasileiras ainda estão, na melhor das hipóteses, no estágio 2.0.

[2] Uma proposta para isso, porém sem esta abrangência foi apresentada em DEPE/Finep (2018) intitulada “Pensar a Finep”.

[3] Privatização ou estatização não são os elementos para a polarização da discussão entre dois campos. A real discussão é como se usa um ou outro processo para aumentar a capacidade industrial, de inovação e qualidade de vida da população. Privatizar para pagar a dívida pública é um erro que já nos custou caro. A questão política é o controle da sociedade sobre os grandes blocos de capital que passarão do controle público para o privado.