O Brasil precisa desesperadamente de investimento para impulsionar um crescimento capaz de promover desenvolvimento. Em vez disso, prejudica-se com a auto-obstrução das regras fiscais, adotadas por receio da reação do sistema financeiro nacional. As constantes aprovações de leis e emendas constitucionais para a obstrução do gasto fiscal, responsabilidade fiscal, metas de inflação, tetos de gastos e o novo arcabouço são a mais contundente prova da hegemonia do “Consenso de Washington” desde a implantação do Plano Real (1994). Os governos estaduais (regionais) e locais são pressionados a operar com base em um orçamento equilibrado (sic).

O efeito disso é a queda no investimento público e privado com taxas de crescimento anuais do Produto Interno Bruto -PIB bastante baixas. O lento investimento em infraestrutura de serviços públicos e inovação são os efeitos perversos da estratégia de auto-obstrução fiscal.

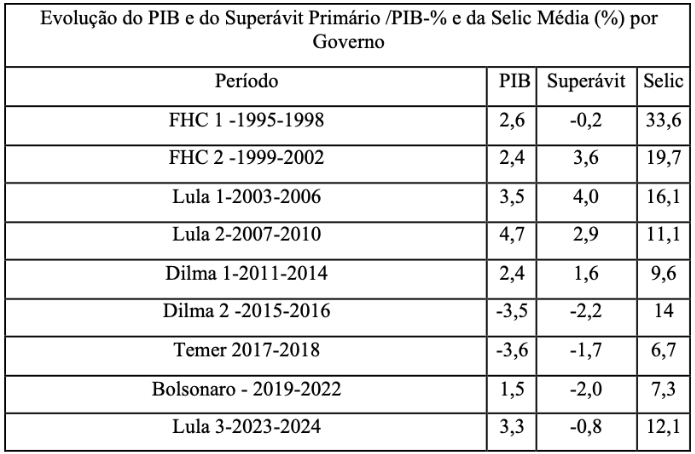

A tabela a seguir apresenta os dados sobre a evolução do PIB, do resultado fiscal e da Selic média. O precário dinamismo do PIB pode ser facilmente entendido pela estratégia dominante de busca do resultado fiscal superavitário independente do governo. A comparação entre os valores da Selic, do PIB e do superávit primário mostra a impossibilidade de um crescimento maior e mais dinâmico.

O Banco Central disse que o crescimento de 2,2% da dívida bruta em 2024 se deve aos seguintes fatores: +7,5%, resultado decorrente da incorporação de juros nominais; +1%, efeito da desvalorização cambial acumulada no ano; +0,3%, reconhecimento de dívidas; -0,9%, crescimento do PIB nominal. É a política monetária, a alta Selic, que causa o problema da dívida pública elevada. Como a dívida pública é um ativo do setor privado essa política monetária está bem explicada. Embora esteja encoberta por vários outros argumentos mágicos como gastança, risco jurídico e aquilo que serve para qualquer situação: o populismo político.

Se alguma vez houve um caso de uma democracia se sabotar, foi esse. O impacto na sociedade brasileira do consenso macroeconômico estabelecido desde o Plano Real tem sido cada vez mais frustrante. Apesar de uma campanha de longa data do lado progressista acadêmico e intelectual em tentar mostrar os malefícios desse consenso, os principais partidos dessa tendência permaneceram comprometidos com o freio da dívida via restrição fiscal. Porém, com a taxa da Selic mantida em valores excepcionalmente altos para atrair recursos financeiros externos (dólares) e manter o real valorizado, torna-se um ajuste impossível dada a diferença entre a taxa Selic e o crescimento do PIB.

O baixo crescimento também causa uma arrecadação menor do que seria necessário para estabilizar a dívida e faz com que o sistema financeiro pressione continuamente por mais superávit primário. Taxas de juros elevadas e superávits primários reduzem a demanda e os investimentos privados e públicos, aumentam o desemprego e diminuem a renda, induzindo a um eterno retorno do ciclo vicioso.

A Selic alta e com enorme diferença em relação às taxas internacionais, em especial a americana, é o padrão vigente desde o Plano Real. Serviu como âncora para estabilizar os preços. O real, a moeda nacional, continuou como uma das mais voláteis do mundo. Não poderia ser outro resultado dada a ausência da moeda na teoria econômica hegemônica.