A taxa de inflação acelerada e alta das commodities está aqui para ficar por algum tempo ou é “transitória” e logo diminuirá? Os bancos centrais precisam agir com rapidez e firmeza para 'apertar' a política monetária (ou seja, reduzir a injeção de crédito nos bancos por meio da compra de títulos do governo (QE) e começar a aumentar acentuadamente as taxas de juros da política? Ou esse aperto é um exagero e causará um aumento na crise?

Eu cobri essas questões em vários posts anteriores com algum detalhe. Mas vale a pena repassar alguns dos argumentos e as evidências novamente, porque a inflação alta e crescente é severamente prejudicial aos meios de subsistência e à prosperidade da maioria das famílias nas economias capitalistas avançadas e até mesmo uma questão de vida ou morte para centenas de milhões de pessoas no chamado Sul Global dos países pobres. Ficar desempregado é devastador para quem perde o emprego e para suas famílias. Mas o desemprego geralmente afeta apenas uma minoria de trabalhadores de cada vez. A inflação, por outro lado, afeta a maioria, particularmente aqueles de baixa renda, onde bens básicos como energia, alimentos, transporte e habitação são ainda mais importantes.

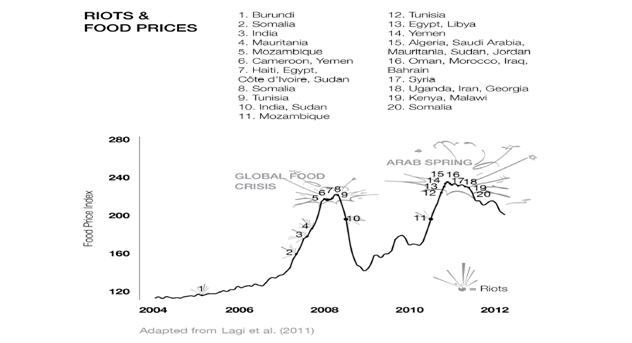

Em um livro recente, Rupert Russell apontou que o preço dos alimentos tem sido muitas vezes decisivo historicamente. Atualmente, o índice global de preços de alimentos está em seu maior nível já registrado. O impacto atinge pessoas que vivem no Oriente Médio e Norte da África, região que importa mais trigo do que qualquer outra, sendo o Egito o maior importador do mundo. O preço dessas importações é definido pelas bolsas internacionais de commodities em Chicago, Atlanta e Londres. Mesmo com os subsídios do governo, as pessoas no Egito, Tunísia, Síria, Argélia e Marrocos gastam entre 35 e 55 por cento de sua renda em alimentos. Eles estão vivendo no limite: pequenos aumentos de preços trazem pobreza e fome. Russell nos lembra que os grãos foram fundamentais em quase todas as fases da Primeira Guerra Mundial. Temendo a ameaça às suas exportações de grãos, a Rússia imperial ajudou a provocar esse conflito global. À medida que o conflito se arrastava, a Alemanha também sofria com a escassez de pão barato e procurava aproveitar a farta colheita da Rússia. “Paz, Terra e Pão” era o slogan bolchevique, e o sucesso tinha muito a ver com o pão e o controle das novas rotas de grãos dentro da Rússia. Agora, a invasão russa da Ucrânia coloca em risco a colheita desses dois principais exportadores de grãos.

De fato, quando você considera os preços dos alimentos, um dos principais contribuintes, juntamente com os preços da energia, para a atual espiral inflacionária, expõe as inadequações das principais explicações da inflação e seus remédios políticos. A inflação atual não é o produto de “demanda excessiva” (keynesiana) ou “injeções monetárias excessivas” (monetarista). É o resultado de um “choque de oferta” – uma escassez de produção e quebra da cadeia de suprimentos, induzida pela pandemia de COVID e depois pelo conflito Rússia-Ucrânia. A recuperação após a queda do COVID nas principais economias tem vacilado – todas as principais agências internacionais e consultorias de pesquisa analítica estão reduzindo suas previsões de crescimento econômico e produção industrial para 2022. Ao mesmo tempo, essas agências e bancos centrais revisaram suas previsões para a inflação e por quanto tempo ela permanecerá alta.

Os bancos centrais têm pouco controle sobre a “economia real” nas economias capitalistas e isso inclui qualquer inflação de preços de bens ou serviços. Durante os 30 anos de desinflação geral de preços (onde os preços sobem lentamente ou até deflacionam), os bancos centrais lutaram para cumprir sua meta de inflação anual usual de 2% com suas armas usuais de taxas de juros e injeções monetárias. E será a mesma história ao tentar desta vez reduzir as taxas de inflação. Como argumentei antes, todos os bancos centrais foram pegos cochilando enquanto as taxas de inflação disparavam. E por que foi isso? Em geral, porque o modo de produção capitalista não se move de forma regular, harmoniosa e planejada, mas sim de forma irregular, desigual e anárquica, de altos e baixos. Mas também interpretam mal a natureza da espiral inflacionária, confiando como fazem nas teorias incorretas da inflação.

Eu diria que esse “choque” do lado da oferta é realmente uma continuação da desaceleração da produção industrial, comércio internacional, investimento empresarial e crescimento real do PIB que já havia acontecido em 2019 antes da pandemia estourar. Isso estava acontecendo porque a lucratividade do investimento capitalista nas principais economias caiu para níveis quase históricos e, como os leitores deste blog sabem, é a lucratividade que, em última análise, impulsiona o investimento e o crescimento nas economias capitalistas. Se a inflação crescente está sendo impulsionada por um lado da oferta fraco, em vez de um lado da demanda excessivamente forte, a política monetária não funcionará.

Os monetaristas linha-dura pedem aumentos acentuados nas taxas de juros para conter a demanda, enquanto os keynesianos se preocupam com a inflação salarial, já que o aumento dos salários “força” as empresas a aumentar os preços. Mas as taxas de inflação não aumentaram quando os bancos centrais injetaram trilhões no sistema bancário para evitar um colapso durante a crise financeira global de 2008-9 ou durante a pandemia de COVID. Todo aquele crédito em dinheiro da “flexibilização quantitativa” acabou sendo um financiamento de custo quase zero para especulação financeira e imobiliária. A “inflação” ocorreu nos mercados de ações e imobiliário, não nas lojas. O que isso significa é que o 'pivô' do Federal Reserve dos EUA para aumentos das taxas de juros e QE reverso não controlará as taxas de inflação.

A outra teoria dominante é a dos keynesianos. Eles argumentam que a inflação surge do “pleno emprego” elevando os salários e da “demanda excessiva” quando os governos gastam “demais” na tentativa de reviver a economia. Se houver pleno emprego, a oferta não poderá ser aumentada e os trabalhadores poderão aumentar os salários, forçando as empresas a aumentar os preços em uma espiral salário-preço. Portanto, há um trade-off entre o nível de desemprego e os preços. Este trade-off pode ser caracterizado em uma curva gráfica, em homenagem a AW Phillips.

Mas a evidência da história vai contra a curva de Phillips como explicação do grau de inflação. Na década de 1970, a inflação de preços atingiu os máximos do pós-guerra, mas o crescimento econômico desacelerou e o desemprego aumentou. A maioria das principais economias experimentou “estagflação”. E desde o fim da Grande Recessão, as taxas de desemprego nas principais economias caíram para mínimos do pós-guerra, mas a inflação também desacelerou para mínimos.

O keynesiano Larry Summers adota a abordagem da “demanda excessiva”. Sua visão da inflação é que os gastos do governo estão impulsionando os aumentos de preços, dando aos americanos muito poder de compra. Portanto, é culpa do governo Biden; a resposta é reimpor a “austeridade”, ou seja, cortar os gastos do governo e aumentar os impostos. Mais uma vez, você pode perguntar a Summers por que não houve inflação alta quando os governos gastaram enormes quantias para evitar um colapso bancário na Grande Recessão, mas só agora.

Seguindo a teoria keynesiana de inflação de custos, inevitavelmente vem o apelo da política de “restrição salarial” e desemprego ainda maior. Por exemplo, o guru keynesiano Paul Krugman agora defende o aumento do desemprego para domar a inflação em sua coluna do New York Times. Tanto para a afirmação de que o capitalismo pode sustentar o “pleno emprego” com uma macrogestão criteriosa da economia, ao estilo keynesiano. Parece que a economia capitalista está presa entre o Scylla do desemprego e o Charybdis da inflação, afinal.

Quanto à contenção salarial, tanto os keynesianos quanto os banqueiros centrais foram rápidos em lançar essas chamadas. O colunista keynesiano do FT pede que a política monetária seja “restrita o suficiente para… criar/preservar alguma folga no mercado de trabalho”. Em outras palavras, a tarefa deve ser criar desemprego para reduzir o poder de barganha dos trabalhadores. O presidente do Banco da Inglaterra, Bailey, fez o mesmo apelo para, segundo ele, parar a inflação descontrolada. Mas não há evidências de que os aumentos salariais levem a uma inflação mais alta. Voltamos à galinha e ao ovo. O aumento da inflação (frango) força os trabalhadores a buscar salários mais altos (ovo). De fato, nos últimos 20 anos até o ano do COVID, os salários semanais reais dos EUA aumentaram apenas 0,4% ao ano em média, menos ainda que o crescimento médio anual do PIB real de cerca de 2% +. É a parcela do crescimento do PIB destinada aos lucros que aumentou (como Marx argumentou em 1865).

A inflação dos EUA é muito maior do que os salários que estão crescendo apenas entre 3-4%, o que significa que os salários reais estão caindo para a maioria dos americanos. Os ativos financeiros estão crescendo ainda mais rápido. Os preços da habitação aumentaram cerca de 20% numa base anualizada. Pouco antes da pandemia, em 2019, as empresas não financeiras americanas faturavam cerca de um trilhão de dólares por ano em lucro, mais ou menos. Esse valor permaneceu constante desde 2012. Mas em 2021, essas mesmas empresas faturaram cerca de US$ 1,73 trilhão por ano.

Isso significa que para cada homem, mulher e criança americana nos EUA, a América corporativa costumava ganhar cerca de US$ 3.081, mas hoje fatura cerca de US$ 5.207. Isso representa um aumento de US$ 2.126 por pessoa. Isso significa que o aumento dos lucros da América corporativa compreende 44% do aumento inflacionário dos custos. Os lucros corporativos sozinhos estão contribuindo para uma taxa de inflação de 3% em todos os bens e serviços nos Estados Unidos.

Depois, há a explicação “psicológica” da inflação. A inflação fica “fora de controle” quando as “expectativas” de aumento de preços por parte dos consumidores se estabelecem e a inflação se torna autorrealizável. Mas essa teoria elimina qualquer análise objetiva da formação de preços. Por que as “expectativas” deveriam aumentar ou diminuir em primeiro lugar? E, como mencionei antes, as evidências que apoiam o papel das “expectativas” são fracas. Como conclui um artigo de Jeremy Rudd no Federal Reserve; “Economistas e formuladores de políticas econômicas acreditam que as expectativas das famílias e das empresas em relação à inflação futura são um determinante-chave da inflação real. Uma revisão da literatura teórica e empírica relevante sugere que essa crença se baseia em fundamentos extremamente instáveis, e argumenta-se que aderir a ela de forma acrítica poderia facilmente levar a sérios erros de política”.

Todas essas teorias dominantes negam que seja o fracasso da produção capitalista em fornecer o suficiente que está causando inflação acelerada e alta. E, no entanto, as evidências da história do "choque de oferta" permanecem convincentes. Pegue os preços dos carros usados. Eles dispararam no ano passado e foram um dos principais contribuintes para os aumentos da inflação nos EUA e no Reino Unido. Os preços dos carros usados aumentaram porque a produção e a entrega de carros novos foram frustradas pelo COVID e pela perda de componentes-chave. A produção e as vendas globais de automóveis caíram. Mas a produção agora está se recuperando e os preços dos carros usados caíram. De fato, os preços dos eletrodomésticos estão caindo.

Uma teoria marxista da inflação olha primeiro para o que está acontecendo com a oferta e, em particular, se há criação de valor suficiente (exploração do trabalho) para estimular o investimento e a produção. Guglielmo Carchedi e eu estamos trabalhando em um modelo marxista de inflação, que esperamos publicar em breve. Mas os pontos-chave são que a taxa de inflação de preços depende primeiro da taxa de crescimento da criação de valor. Empregar trabalho humano cria novo valor e usar tecnologia reduz o tempo de trabalho envolvido na produção de bens e serviços. Assim, mais produção pode ser obtida em menos tempo de trabalho. Portanto, os preços ao longo do tempo tenderão a cair, outras coisas sendo iguais. A produção capitalista baseia-se em um aumento do investimento em ativos fixos e matérias-primas em relação ao investimento em trabalho humano, e essa crescente composição orgânica do capital, como Marx a chamou, levará a uma queda na lucratividade geral e uma eventual desaceleração na própria produção. . Essa contradição também significa que a deflação de preços é a tendência na produção capitalista.

Assim, mais produção pode ser obtida em menos tempo de trabalho. Portanto, os preços ao longo do tempo tenderão a cair, outras coisas sendo iguais. A produção capitalista baseia-se em um aumento do investimento em ativos fixos e matérias-primas em relação ao investimento em trabalho humano, e essa crescente composição orgânica do capital, como Marx a chamou, levará a uma queda na lucratividade geral e uma eventual desaceleração na própria produção. Essa determinação também significa que a deflação de preços é a tendência na produção capitalista, tudo mais constante.

Mas outras coisas nem sempre são iguais. Há o papel do dinheiro na inflação. Quando o dinheiro era uma mercadoria física (universal) como o ouro, o valor das mercadorias dependia em parte do valor da produção de ouro. Nas economias “fiduciárias” modernas, onde o dinheiro é uma unidade de conta (sem valor) criada por governos e bancos centrais, o dinheiro torna-se um fator de neutralização à tendência de queda de preços na produção criadora de valor. A combinação de nova produção de valor e criação de oferta monetária afetará, em última análise, a taxa de inflação nos preços das mercadorias.

Em nossa pesquisa inicial, mostramos que quando o crescimento monetário era moderado, mas a criação de valor era forte, as taxas de inflação eram altas e crescentes (1963-81); mas quando a criação de valor enfraqueceu, a criação de dinheiro evitou a deflação, mas não foi suficiente para impedir que a inflação de preços diminuísse (1981-2019). Isso mostra que, se as principais economias desacelerarem acentuadamente ou até entrarem em queda até o final deste ano, a inflação também acabará diminuindo – para ser substituída pelo aumento do desemprego e pela queda dos salários reais.

Existe uma alternativa à contenção monetária ou salarial, essas propostas de política convencional, atuando em favor do interesse de banqueiros e corporações para preservar a lucratividade. É impulsionar o investimento e a produção através do investimento público. Isso resolveria o choque de oferta. Mas investimento público suficiente para fazer isso exigiria um controle significativo dos principais setores da economia, particularmente energia e agricultura; e ação coordenada globalmente. Isso é atualmente um sonho. Em vez disso, os governos “ocidentais” estão procurando reduzir o investimento em setores produtivos e aumentar os gastos militares para combater a Rússia (e a China em seguida).

Original: https://thenextrecession.wordpress.com/2022/04/18/the-inflation-debate/