O Banco Central dos Estados Unidos sente-se suficientemente confiante sobre o estado da economia dos EUA e no resto das principais economias para anunciar que não só encerrou a flexibilização quantitativa, Quantitative Easing (QE), mas que agora vai reverter o processo para um aperto quantitativo.

QE foi a política de bombeamento de dinheiro (criando reservas bancárias) no setor financeiro, comprando títulos governamentais e corporativos (e até ações), a fim de criar dinheiro suficiente nos bancos para emprestar para famílias e empresas e manter taxas de juros (o custo de empréstimo) perto de zero (ou mesmo abaixo em alguns países). QE foi a principal política monetária das autoridades financeiras nas principais economias, particularmente à luz de pouca despesa fiscal ou governamental como uma segunda arma ou alternativa. A austeridade fiscal foi aplicada (com diferentes graus de sucesso), enquanto a política monetária foi "aliviada".

Mas QE foi realmente um fracasso. Isso não levou a um avivamento do crescimento econômico ou do investimento empresarial. O crescimento do PIB per capita e o investimento nas principais economias continuam muito abaixo das taxas de pré-crise. Como discuti neste blog, isso porque a rentabilidade no setor capitalista permanece abaixo dos níveis anteriores à crise e bem abaixo dos picos do final da década de 1990.

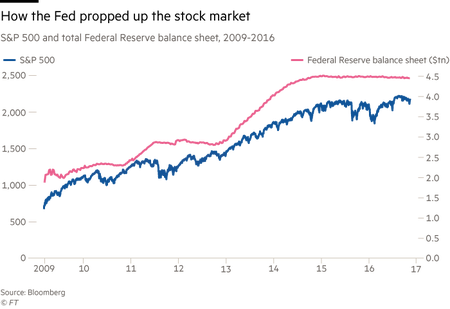

O que QE fez foi alimentar uma nova bolha especulativa em ativos financeiros, com mercados de ações e títulos atingindo novas alturas. Como resultado, os muito ricos que possuem a maioria desses ativos ficaram muito mais ricos (e a desigualdade de renda e riqueza aumentou ainda mais). E as grandes empresas, o FANG (Facebook, Amazon, Netflix e Google) nos EUA, ficaram cheias de dinheiro e duplicaram os empréstimos ainda mais em taxas próximas de zero para que pudessem comprar suas próprias ações e valorizá-las, entregando grandes dividendos aos acionistas e usar fundos para comprar ainda mais empresas.

Mas agora, oito anos após o lançamento da QE nos EUA, seguido do Banco do Japão, do Banco da Inglaterra e, eventualmente, do Banco Central Europeu, o FED dos EUA se prepara para reverter a política. Ele anunciou que começará a vender seu enorme estoque de títulos (US $ 4,5 trilhões ou 25% do PIB norte-americano na última contagem) nos próximos anos. A liquidação será gradual e o FED é cauteloso sobre o impacto no setor financeiro e na economia em geral. E deve ser.

Os mercados financeiros não gostariam disso. A “droga” de dinheiro barato (praticamente sem juros) está sendo retirada lentamente. O plano é evitar "peru frio", mas mesmo assim, os mercados de ações e títulos serão afetados, já que o fornecimento de dinheiro gratuito começa a recuar. Mais importante é saber o que acontecerá com os setores produtivos da economia dos EUA e, nesse caso, com a economia global, pois esse dinheiro barato diminui lentamente.

O FED parece confiante. Janet Yellen, a chefe do FED, falou para a imprensa ontem: "A mensagem básica aqui é o desempenho econômico dos EUA foi bom; o mercado de trabalho se fortaleceu substancialmente. O povo americano deve conhecer os passos que tomamos para normalizar a política monetária, que achamos que são bem justificados, dado o progresso muito substancial que vimos na economia ".

Essa confiança está sendo cada vez mais respaldada pelos principais analistas econômicos. Por exemplo, Gavyn Davies, ex-economista chefe da Goldman Sachs e agora colunista no FT, informa que as medidas de atividade Fulcrum 'nowcast' revelam que a "taxa de crescimento da economia mundial está sendo mantida na taxa mais firme registrada desde o início da recuperação em 2010. A taxa de crescimento ao longo de 2017 foi bem acima da tendência tanto para as economias avançadas como emergentes, e a aceleração foi mais sincronizada entre os blocos principais do que em qualquer momento desde antes do Grande Crise Financeira ". Ele prevê as economias avançadas crescendo em 2,7% e a economia mundial em 4,1%, com a taxa de crescimento dos EUA em torno de 3%. Tudo isso parece ser bom.

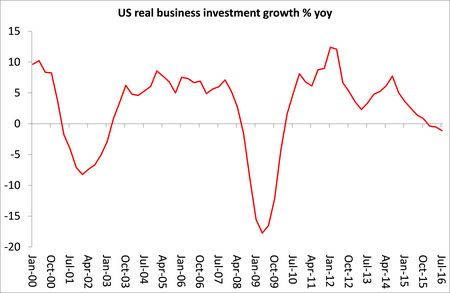

E, no entanto, as previsões a longo prazo dos formuladores de políticas do Fed para o crescimento econômico e a inflação continuam baixas. Na verdade, existem algumas advertências importantes para essa aparente confiança. Primeiro, há pouco sinal de recuperação no investimento empresarial.

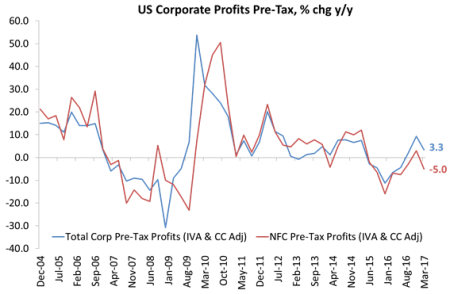

Em segundo lugar, longe do avanço dos lucros nos setores produtivos, os lucros corporativos não financeiros em geral nos EUA estão caindo.

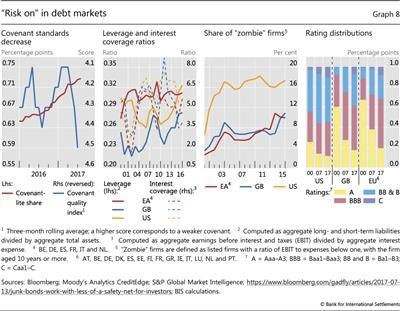

E igualmente importante, como salientou a recente revisão trimestral do Bank for International Settlements, a dívida das empresas é muito alta e crescente, enquanto o número de empresas "zumbis" (que dificilmente conseguem atender aos pagamentos da dívida) está em níveis recorde (16% em os EUA). Com US $ 8,6 trilhões, os níveis de dívida corporativa dos EUA são 30% mais altos hoje do que em seu pico prévio em setembro de 2008. Em 45,3%, a proporção da dívida corporativa para o PIB está em níveis históricos, tendo ultrapassado recentemente os níveis anteriores às duas últimas recessões. Isso sugere que o aumento dos custos do serviço da dívida com o aumento das taxas de juros, impulsionado pela política de "normalização" do FED, poderia derrubar tudo, a menos que a rentabilidade se recupere para o setor corporativo.

Como o BIS resumiu: "Mesmo a contabilização dos grandes saldos de caixa em circulação, as condições de alavancagem nos Estados Unidos são as mais elevadas desde o início do milênio e similares às do início da década de 1990, quando os níveis da dívida corporativa refletiam o legado da boom de compra do final da década de 1980. Em conjunto, isso sugere que, no caso de uma desaceleração ou de um ajuste para cima nas taxas de juros, os altos pagamentos do serviço da dívida e o risco de inadimplência podem representar desafios para as empresas e, assim, criar ventos contrários para o crescimento do PIB ".

E isso no momento em que o FED dos Estados Unidos decidiu aumentar a taxa de juros da política de curto prazo e reduzir a linha de dinheiro barato para os bancos. Como já mencionei antes, durante a Grande Depressão da década de 1930, o FED fez algo semelhante em 1937, revogando sua política de crédito barato, quando acreditou que a depressão tivesse acabado. Isso levou a uma nova queda na produção em 1938 que só a segunda guerra mundial reverteu. O risco de repetição permanece.

Tradução: Alex Prado

https://thenextrecession.wordpress.com/2017/09/21/the-end-of-qe/