Como mostra Julian Wendling, da Visual Capitalist, no gráfico abaixo, da Fundação Hinrich, o renminbi chinês (RMB) está crescendo em popularidade nos pagamentos, tanto a nível nacional como global.

A desdolarização das transações internacionais da China

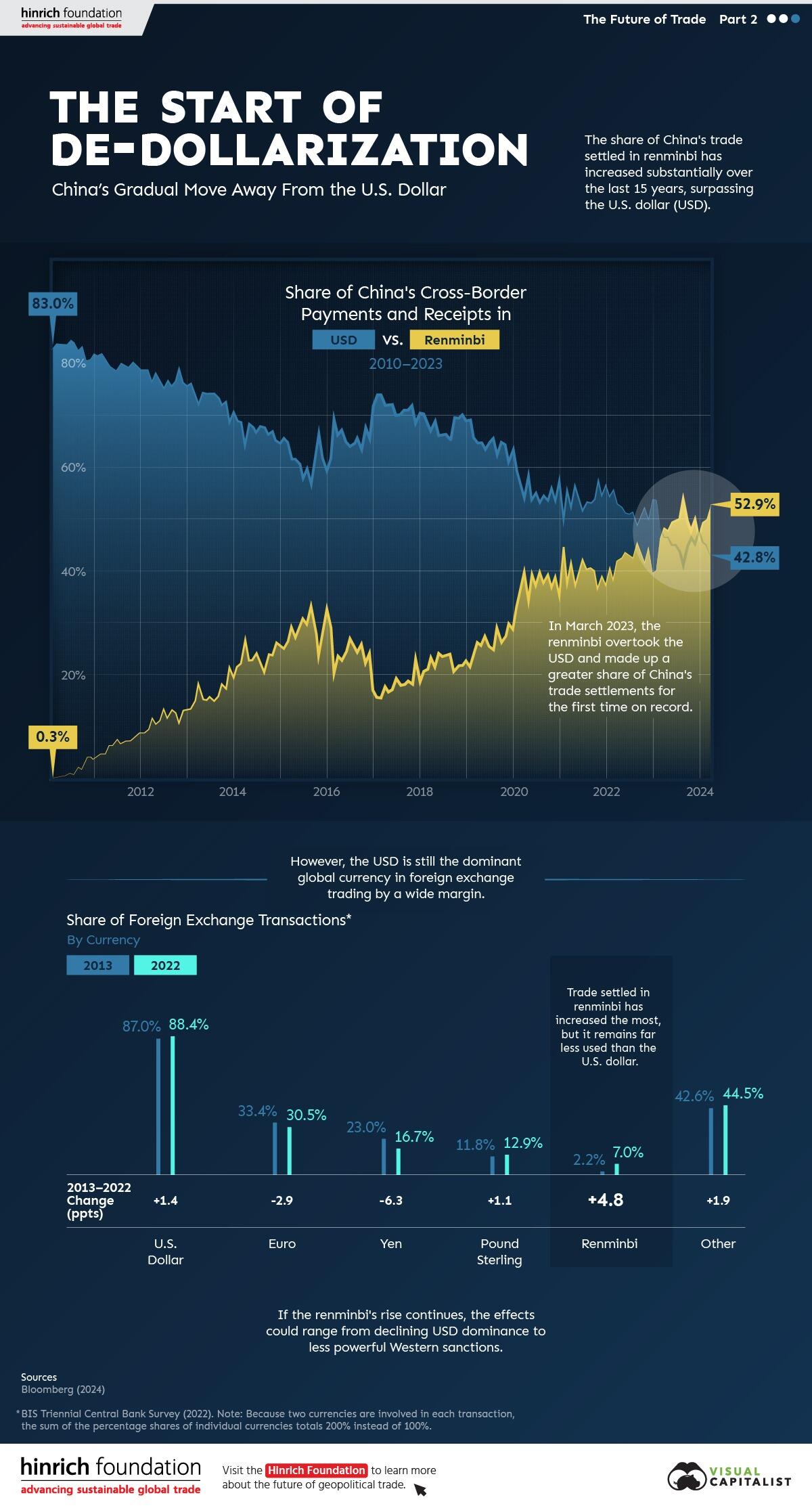

Esta análise utiliza dados da Bloomberg sobre a percentagem de pagamentos e recebimentos da China em RMB, USD e outras moedas de 2010 a 2024.

Nos primeiros meses de 2010, as liquidações em moeda local representaram menos de 1,0% dos pagamentos da China, em comparação com aproximadamente 83,0% em US dólares.

Desde então, a China mudou esse cenário. Em março de 2023, a participação do RMB nos pagamentos da China ultrapassou o dólar pela primeira vez.

Desde então, a desdolarização nos acordos internacionais chineses continuou.

Em março de 2024, mais da metade (52,9%) dos pagamentos chineses foram liquidados em RMB, enquanto 42,8% foram liquidados em dólares. Isto é o dobro da participação dos cinco anos anteriores. De acordo com a Goldman Sachs, a maior disponibilidade dos estrangeiros para negociar ativos denominados em RMB contribuiu significativamente para a desdolarização a favor da moeda da China. Além disso, no início do ano passado, o Brasil e a Argentina anunciaram que começariam a permitir liquidações comerciais em RMB.

Moedas mais populares em transações cambiais (FX)

Globalmente, a análise do Banco de Compensações Internacionais revela que, em 2022, o USD continuou a ser a moeda mais utilizada para liquidações cambiais. O euro e o iene japonês ficaram em segundo e terceiro lugar, respectivamente.

O renminbi chinês, embora represente uma parcela relativamente pequena das transações cambiais, foi o que mais ganhou terreno na última década. Entretanto, o euro e o iene registaram diminuições na utilização.

O futuro da desdolarização

Se a ascensão global do RMB continuar, o domínio do dólar sobre o comércio internacional poderá diminuir ao longo do tempo.

Os impactos do declínio do domínio do dólar são complexos e incertos, mas podem variar desde o mau desempenho dos ativos financeiros dos EUA até à diminuição do poder das sanções ocidentais.

Contudo, embora a prevalência do RMB nos pagamentos internacionais possa aumentar, é improvável uma desdolarização completa da economia mundial no curto ou médio prazo. Os rigorosos controles de capitais da China, que limitam a disponibilidade de RMB fora do país, e o crescimento econômico “moderado” do país são as principais razões que contribuem para isso.