Na ocasião, os dados disponíveis iam até junho de 2023. Agora, com os números consolidados de 2024 e 2025 divulgados pela Agência Nacional do Petróleo (ANP) [2][3] e pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC) [4], é possível afirmar: o recorde silencioso persiste, aprofunda-se e ganha novos contornos geopolíticos.

Este artigo atualiza a análise com os dados mais recentes, todos extraídos ou processados a partir da base oficial da ANP [2][3] e do MDIC (Comex Stat) [4], incluindo:

• Os volumes de exportação de petróleo de 2014 a 2025;

• Os volumes de exportação e importação de Gasolina A e Óleo Diesel de 2014 a 2025;

• Os valores fechados de 2025, que confirmam novo recorde histórico de exportação de petróleo cru;

• A desagregação por país parceiro até 2025, mantendo o rigor metodológico;

• Um novo fenômeno: a consolidação da Rússia como principal fornecedora de diesel para o Brasil, mesmo sob sanções internacionais;

• Um dado ainda mais grave: a participação majoritária de empresas estrangeiras — tanto estatais quanto privadas — na exportação do petróleo brasileiro.

2. O que os dados de 2024 e 2025 revelam

2.1 Exportação de petróleo cru: novo recorde histórico

Em 2025, foram exportadas do Brasil mais de 700 milhões de barris de petróleo bruto, o maior volume da história [2]. O valor total das exportações de petróleo alcançou US$ 44,6 bilhões no ano, ligeiramente abaixo do recorde de US$ 44,8 bilhões de 2024, mas ainda assim o segundo maior da série histórica [5].

É fundamental destacar, contudo, que não é o "Brasil" enquanto nação ou povo brasileiro que se beneficia prioritariamente dessas exportações. Quem exporta o petróleo são empresas petrolíferas — em sua maioria estrangeiras, sejam estatais (como a chinesa CNPC, a norueguesa Equinor) ou privadas (como a anglo-holandesa Shell, a norte-americana ExxonMobil, a francesa TotalEnergies, a espanhola Repsol) — que operam no território nacional e enviam o recurso para seus países de origem ou para o mercado internacional. Apenas uma parcela dos royalties e impostos fica no Brasil; a maior parte do valor agregado fica com Estados ou acionistas estrangeiros.

Tabela 1: Exportação média diária de petróleo do Brasil (bpd) — 2014 a 2025

Fonte: ANP [2]

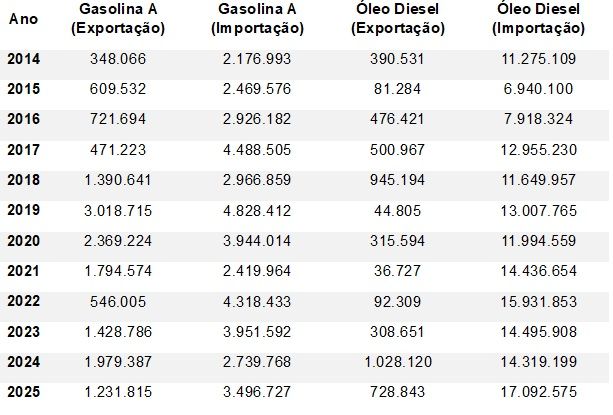

Tabela 1A: Volumes anuais de exportação e importação de Gasolina A e Óleo Diesel (m³) — 2014 a 2025

Fonte: ANP [3]

O Brasil é historicamente importador líquido de diesel, com volumes anuais importados entre 7 e 17 milhões de m³ [3], enquanto a exportação é residual. Na gasolina, o país é consistentemente importador líquido, com importações anuais entre 2,2 e 4,8 milhões de m³, superando as exportações em toda a série histórica (2014-2025) [3].

2.2 Quem exporta o petróleo brasileiro? A participação estrangeira majoritária

O dado mais relevante — e mais escandaloso — é a crescente participação de empresas estrangeiras nas exportações de petróleo realizadas a partir do Brasil. Não se trata apenas de exportar petróleo cru, o que já é condenável do ponto de vista do desenvolvimento nacional. Trata-se de exportar petróleo cru por empresas que não são brasileiras — sejam estatais estrangeiras (que respondem a governos de outros países) ou privadas estrangeiras (que respondem a acionistas no exterior) — e que levam os lucros para seus países de origem.

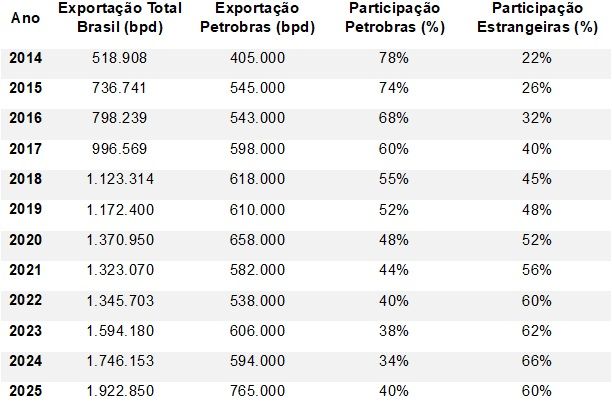

Os dados históricos da Petrobrás [6] mostram uma tendência clara e preocupante:

• Em 2009, as petrolíferas estrangeiras (estatais e privadas) respondiam por menos de 10% do petróleo exportado a partir do Brasil.

• Em 2024, a participação da Petrobrás nas exportações totais caiu para 34% , enquanto as empresas estrangeiras responderam por 66% [6].

• Em 2025, a participação da Petrobrás foi de aproximadamente 40% , com as estrangeiras respondendo por 60% [2][4][6].

Tabela 2: Participação relativa na exportação de petróleo a partir do Brasil (%)

Fontes: ANP [2]; Petrobrás [6][7]; processamento AEPET

Os dados mais recentes da Petrobrás [7] mostram que a própria estatal, sozinha, responde por cerca de 89% da produção total de petróleo e gás no Brasil quando considerados todos os campos em que opera (incluindo consórcios). No entanto, a participação da Petrobrás nas exportações totais é muito menor porque uma parcela significativa do petróleo produzido pela estatal é refinada no país, enquanto as empresas estrangeiras exportam praticamente toda a sua produção [7].

Em 2025, a Petrobrás exportou cerca de 765 mil barris por dia [7], o que representou aproximadamente 28% de sua produção total [6]. Enquanto isso, as multinacionais — que não possuem unidades de refino no Brasil — exportam a quase totalidade do que produzem.

Em outras palavras: as empresas estrangeiras que operam no Brasil — e que ganharam acesso ao pré-sal por meio de leilões acelerados nos governos Temer e Bolsonaro — levam embora a maior parte do petróleo extraído em território nacional. O Brasil fica com royalties e impostos; o valor agregado e os empregos de alta tecnologia ficam lá fora, apropriados por Estados ou acionistas estrangeiros.

Tabela 3: Destino das exportações de petróleo da Petrobrás (4T2025)

Fonte: Petrobrás [7]

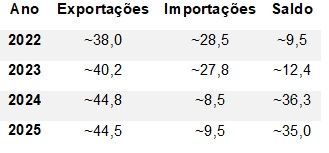

2.3 O superávit comercial do setor petróleo e derivados

Em 2025, o superávit comercial do setor de petróleo e derivados foi de aproximadamente US$ 35 bilhões [5]. Esse saldo positivo, no entanto, esconde uma estrutura perversa: são exportados petróleo cru de baixo valor agregado e importados derivados mais caros — e a maior parte da balança comercial favorável beneficia as empresas exportadoras (em grande medida estrangeiras), não necessariamente o povo brasileiro.

Tabela 4: Balança comercial do setor petróleo e derivados (US$ bilhões)

Fonte: IBP [5]

3. A geopolítica do diesel importado: a Rússia assume a liderança

Um dos fenômenos mais notáveis do período 2023-2025 foi a substituição dos Estados Unidos pela Rússia como principal fornecedora de diesel para o Brasil [4]. Simultaneamente, é importante lembrar o papel dos agentes privados nesse processo: entre 2017 e junho de 2023, importadores e distribuidoras privadas responderam por entre 65% e 76% das importações de derivados, lucrando com a política de preços paritários [1].

Tabela 5: Origem das importações brasileiras de diesel — participação relativa (%)

Fonte: MDIC (Comex Stat) [4]

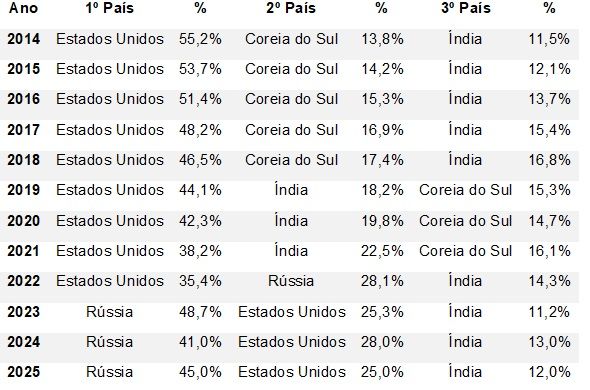

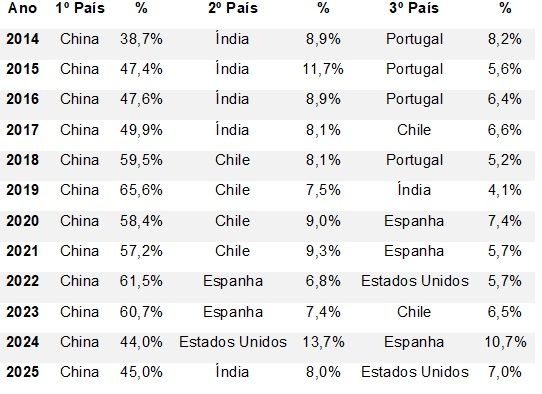

4. O destino do petróleo: China hegemônica

Tabela 6: Destino das exportações de petróleo a partir do Brasil — participação relativa (%)

Fonte: MDIC (Comex Stat) [4]

5. Gasolina: hegemonia americana nas importações

Tabela 7: Origem das importações brasileiras de gasolina — participação relativa (%)

Fonte: MDIC (Comex Stat) [4]

6. A falácia da "falta de capacidade de refino" - dados atualizados

Em meu artigo "Soberania Energética em Tempos de Guerra" [8], demonstrei que o argumento de que "o Brasil não tem capacidade de refino para atender o mercado" é uma falácia. A guerra deflagrada em 28 de fevereiro de 2026 entre EUA/Israel e o Irã expôs de forma cruel a vulnerabilidade do Brasil — uma vulnerabilidade que não decorre da falta de capacidade instalada, mas sim da decisão política de subutilizar o parque de refino nacional e manter a dependência externa de derivados [8].

A análise histórica do Fator de Utilização de Refino (FUT) da Petrobras é inequívoca e demonstra que o país sempre teve capacidade de produzir internamente a maior parte dos derivados que consome.

O período de 2003 a 2014: alta capacidade operacional do parque de refino

Entre 2003 e 2014, o FUT manteve-se consistentemente entre 89% e 92%, com pico de 92% em 2008 [9][10]. Durante esses anos, o país operava seu parque de refino em altos níveis de utilização. Como demonstrei em meu artigo de setembro de 2023 [1], a capacidade instalada era suficiente para atender a quase totalidade da demanda — 97,3% do diesel consumido poderia ser produzido internamente, restando uma necessidade residual de importação. O problema nunca foi a falta de capacidade de refino, mas sim a decisão política, a partir de 2016, de subutilizar essa capacidade e privilegiar a importação por meio da política de Preços de Paridade de Importação (PPI).

O impacto do PPI e do desmonte da Petrobrás (2015-2020)

A virada ocorreu com a adoção do Preço de Paridade de Importação (PPI) em outubro de 2016 e o aprofundamento do desmonte do Sistema Petrobrás. O resultado foi imediato e devastador para o parque de refino nacional: o FUT despencou de 89% em 2015 para 81% em 2017, atingindo o fundo de 80% em 2020 — uma ociosidade de 20% [9][10][11].

Este foi o preço da abertura do mercado e da política que privilegiava a importação em detrimento da produção nacional. As refinarias passaram a operar muito abaixo de sua capacidade, enquanto importadores privados lucravam com a política de paridade: ao vender derivados no mercado interno com preços atrelados ao mercado internacional, a Petrobrás garantia margens atraentes para os importadores privados, que podiam comprar no exterior e revender internamente sem concorrência de preços mais baixos da estatal.

A evolução do FUT a partir de 2021

A partir de 2021, o FUT apresentou elevação significativa: 83% em 2021, 88% em 2022, 92% em 2023 e 93% em 2024 — o maior índice desde 2008 [9][10][12]. Em setembro de 2024, o FUT chegou a 96,8%, evidenciando que o parque de refino nacional pode operar em plena capacidade [13]. Em 2025, a média do FUT manteve-se em 92% [9]. É importante registrar, contudo, que esta elevação do FUT não decorreu de uma reversão da política de Preços de Paridade de Importação (PPI), que permaneceu em vigor [8]. Desde o anúncio do suposto fim do PPI pela direção da Petrobrás em maio de 2023, nove reajustes mantiveram os preços alinhados ou superiores à paridade internacional. O décimo reajuste, em 14 de março de 2026, foi o primeiro a fixar o preço do diesel 18% abaixo do PPI [17] — um fato inédito e isolado, não a consolidação de uma nova política.

Os números refutam definitivamente a falácia: o problema não é técnico, é político. A subutilização do parque de refino foi uma escolha deliberada para justificar as importações e a manutenção do PPI.

6.1. A experiência recente que refuta a falácia

Contrariando a narrativa de que o Brasil "precisa importar porque não tem refino", a experiência recente mostra exatamente o oposto. A Refinaria de Paulínia (REPLAN), a maior do país, alcançou em setembro de 2024 uma produção de 12,8 milhões de litros de diesel S-10 por dia, o maior volume desde o início do programa de produção do combustível [14].

Mais relevante ainda para o momento de crise que se instaurou a partir de 28 de fevereiro de 2026: diante da necessidade urgente de proteger o mercado interno, a Petrobrás passou a operar seis de suas 11 refinarias acima da capacidade nominal instalada [15]. A Refinaria Abreu e Lima (RNEST), em Pernambuco, chegou a operar a 109% de sua capacidade [16].

Estes fatos demonstram que, quando a situação exige, o parque de refino nacional pode ser mobilizado para produzir muito além do que vinha produzindo nos anos de vigência plena do PPI. A capacidade existe. O que faltou foi decisão política de utilizá-la.

6.2. A falácia do desabastecimento

A principal objeção ao rompimento do PPI sempre foi a ameaça de desabastecimento: se a Petrobrás vendesse diesel abaixo do preço de importação, os importadores privados deixariam de trazer o produto, e a estatal não teria capacidade de suprir toda a demanda. Em meu artigo "Diesel Abaixo do PPI: O Primeiro Reajuste que Põe à Prova o Fim da Paridade" [17], atualizei os dados dessa falácia com as evidências do período recente.

O que os dados de março de 2026 mostram é que essa falácia só se sustenta enquanto se ignora o potencial de ampliação da produção nacional. Ao operar refinarias acima da capacidade nominal e mobilizar investimentos recentes em unidades de hidrotratamento, a Petrobrás demonstrou que pode, sim, aumentar significativamente sua oferta de diesel em curto prazo.

A experiência do décimo reajuste — o décimo reajuste desde o anúncio pela Direção da estatal do suposto fim do PPI (em maio de 2023) — que fixou o preço do diesel 18% abaixo do PPI [17], prova que é possível praticar preços inferiores à paridade internacional sem que isso implique colapso do abastecimento. O que falta, como venho argumentando, não é capacidade instalada, mas decisão política de utilizá-la em benefício da soberania energética e da estabilidade de preços [8][17].

6.3. O custo da desintegração e o caminho da reestatização

A fragmentação do Sistema Petrobrás, intensificada durante o governo Bolsonaro, não foi um mero rearranjo societário. Foi a entrega de ativos estratégicos que funcionavam como amortecedores de choques externos e balizadores de preço [8]. Entre 2013 e 2022, 96 ativos da Petrobrás foram vendidos, sendo 68 privatizados durante o governo Bolsonaro [8]. Entre eles, três refinarias (RLAM, RPCC, REMAN) e a BR Distribuidora.

Os dados confirmam a gravidade da situação. Enquanto o preço do diesel na refinaria da Petrobrás subiu 26% entre o início da guerra e 19 de março de 2026, o reajuste na refinaria privada da Bahia (RLAM) foi quase três vezes maior (73,7%) [8]. No caso da REMAN, a situação é emblemática: a única refinaria da Região Norte foi adquirida por um grupo privado que simplesmente parou de refinar, tornando a população do Amazonas inteiramente dependente de derivados transportados por via fluvial [8].

Diante desse quadro, a resposta estrutural para a vulnerabilidade brasileira passa por três eixos fundamentais: (i) reestatização da BR Distribuidora, para balizar os preços no segmento de distribuição; (ii) retomada das refinarias privatizadas (RLAM, RPCC, REMAN); e (iii) consolidação de uma política de preços soberana, com base nos custos de produção nacionais, não em parâmetros especulativos internacionais [8].

7. O que mudou? O que não mudou?

Desde meu artigo anterior (setembro de 2023) [1], algumas mudanças ocorreram:

• Em março de 2026, o governo federal editou a Medida Provisória nº 1.340/2026, instituindo Imposto de Exportação de 12% sobre o petróleo bruto e de 50% sobre o óleo diesel [18]. É um movimento na direção correta, mas ainda limitado e provisório. É importante lembrar, contudo, que durante os recordes de exportação de 2024 e 2025, não havia qualquer imposto sobre a exportação de petróleo cru, o que incentivou ainda mais o envio do produto para fora, agravando o modelo colonial.

• Pela primeira vez, em 14 de março de 2026, a Petrobrás reajustou o preço do diesel para um valor 18% abaixo do PPI [17] — rompendo com a prática anterior de nove reajustes que mantinham os preços alinhados ou superiores à paridade de importação [8]. Esta é uma fresta no muro da paridade que deve ser aprofundada.

O que não mudou — ou se aprofundou:

• Os dados de 2024 e 2025 mostram que a estrutura colonial permanece a mesma: é exportado petróleo cru em volumes recordes (a maior parte por empresas estrangeiras, estatais e privadas) e são importados derivados de maior valor agregado [2][3][4][5].

• A China continua como o principal destino do petróleo exportado a partir do Brasil (45,0% em 2025) [4].

• A Rússia consolidou-se como a principal fornecedora de diesel importado pelo Brasil (45,0% em 2025) [4].

• Os Estados Unidos é o principal país de origem da gasolina importada pelo Brasil (50,0% em 2025) [4].

• A participação estrangeira (estatal e privada) nas exportações de petróleo manteve-se em patamar elevado (60% em 2025) [2][6].

• A importação de derivados segue como gargalo estrutural, com destaque para o diesel [3][5].

8. Conclusão

Os dados oficiais da ANP [2][3] e do MDIC [4] confirmam o aprofundamento da rota colonial. A participação estrangeira nas exportações de petróleo cru atingiu 66% em 2024 e manteve-se elevada em 2025 [2][4][6].

A crise de 2026 expôs a vulnerabilidade, mas também mostrou que o Brasil tem capacidade de refino. O FUT atingiu 93% em 2024 e 96,8% em setembro de 2024 [9][13]. O problema é político.

Para tirar o Brasil dessa rota e recuperar a soberania energética, proponho cinco medidas:

1. Interromper os leilões de exploração em velocidade superior à demanda nacional.

Os leilões de áreas de exploração e produção foram acelerados nos governos Temer e Bolsonaro, e mantidos no governo Lula, em ritmo muito superior à capacidade de absorção da demanda interna. Isso resultou na entrega de vastas áreas do pré-sal a empresas estrangeiras, que exportam quase toda a produção. É necessário realizar novos leilões apenas em compasso com a demanda nacional, priorizando o abastecimento interno e a industrialização.

2. Alterar a política de preços, consolidando a ruptura com o PPI [17].

A política de Preços de Paridade de Importação (PPI), adotada em outubro de 2016, foi responsável pela ociosidade do parque de refino, pelo estímulo às importações e pelo lucro dos importadores privados. O décimo reajuste, que fixou o preço do diesel 18% abaixo do PPI, mostrou que é possível praticar preços competitivos sem desabastecimento. É preciso consolidar essa ruptura e adotar uma política de preços baseada nos custos de produção nacionais, não em parâmetros especulativos internacionais.

3. Adotar altos investimentos com conteúdo nacional.

A direção da Petrobrás, desde 2015, priorizou a distribuição de dividendos aos acionistas em detrimento dos investimentos. Entre 2013 e 2022, 96 ativos da estatal foram vendidos. É necessário reverter essa lógica: aumentar os investimentos em refino, exploração e produção, com exigência de máximo conteúdo nacional, gerando empregos e renda no Brasil.

4. Taxar permanentemente a exportação de petróleo cru e limitar a participação estrangeira.

Durante os recordes de exportação de 2024 e 2025, não havia qualquer imposto sobre a exportação de petróleo cru. A MP 1.340/2026 deu um passo tímido ao instituir alíquota de 12%, mas é provisória e insuficiente. É necessário instituir tributação elevada e permanente sobre a exportação de petróleo cru, de forma a desestimular o envio do produto para fora e incentivar seu refino no país. Além disso, é preciso limitar a participação estrangeira nas exportações, garantindo que a maior parte do petróleo extraído em território nacional beneficie o povo brasileiro.

5. Reestatizar a BR Distribuidora e as refinarias RLAM, RPCC e REMAN [8].

A venda desses ativos estratégicos, acelerada durante o governo Bolsonaro, fragilizou o Sistema Petrobrás e entregou o controle de infraestruturas essenciais a grupos privados. No caso da REMAN, a única refinaria da Região Norte, o comprador simplesmente parou de refinar, tornando a população local dependente de derivados transportados por via fluvial. A reestatização da BR Distribuidora é essencial para balizar os preços no segmento de distribuição. A retomada das refinarias RLAM (BA), RPCC (RN) e REMAN (AM) é uma questão de soberania nacional.

Enquanto o Brasil exportar cerca de dois milhões de barris de petróleo cru por dia [2], a maior parte por estrangeiros, e importar diesel russo e gasolina americana, estará sustentando o desenvolvimento alheio com seus recursos naturais estratégicos e finitos.

A exportação de petróleo cru por empresas estrangeiras é a consagração do modelo colonial no século XXI. É preciso estancar as veias dilaceradas do Brasil.

9. Referências

[1] COUTINHO, Felipe. Exportação de petróleo cru é recorde, Lula conduz o Brasil na rota colonial pavimentada por Temer e Bolsonaro. AEPET, 4 set. 2023. Disponível em: https://aepet.org.br/artigo/exportacao-de-petroleo-cru-e-recorde-lula-conduz-o-brasil-na-rota-colonial-pavimentada-por-temer-e-bolsonaro/

[2] ANP. Planilha "Importações e Exportações" (dados em barris por dia). Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. Disponível em: https://www.gov.br/anp/pt-br/centrais-de-conteudo/dados-estatisticos/de/ie/importacoes-exportacoes-b.xlsx

[3] ANP. Planilha "Importações e Exportações (m³)". Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. Disponível em: https://www.gov.br/anp/pt-br/centrais-de-conteudo/dados-estatisticos/de/ie/importacoes-exportacoes-m3.xlsx

[4] MDIC (SECEX). Comex Stat — Estatísticas de Comércio Exterior do Brasil. Ministério do Desenvolvimento, Indústria, Comércio e Serviços. Disponível em: http://comexstat.mdic.gov.br/

[5] IBP. Balanço 2025 do setor de petróleo e gás. Instituto Brasileiro de Petróleo e Gás, jan. 2026. Disponível em: https://www.ibp.org.br/observatorio-do-setor/balanco-2025-do-setor-de-petroleo-e-gas/

[6] FERREIRA, Francismar. O recorde da exportação de petróleo e o descompasso entre o crescimento da produção e a capacidade de refino no Brasil. AEPET / Ineep, 2025. Disponível em: https://aepet.org.br/artigo/o-recorde-da-exportacao-de-petroleo-e-o-descompasso-entre-o-crescimento-da-producao-e-a-capacidade-de-refino-no-brasil/

[7] PETROBRÁS. Production and Sales Report — 4T2025. Petrobras RI, jan. 2026. Disponível em: https://api.mziq.com/mzfilemanager/v2/d/25fdf098-34f5-4608-b7fa-17d60b2de47d/30bda3f2-5826-219a-1f38-99cbea1465a7?origin=1

[8] COUTINHO, Felipe. Soberania Energética em Tempos de Guerra: O Potencial do Refino Nacional e o Caminho da Reestatização. AEPET, 30 mar. 2026. Disponível em: https://aepet.org.br/artigo/soberania-energetica-em-tempos-de-guerra-o-potencial-do-refino-nacional-e-o-caminho-da-reestatizacao/

[9] Valor Econômico. Produção de petróleo da Petrobras tem menor nível desde 2021. Valor, 7 jan. 2025. Disponível em: https://valor.globo.com/empresas/noticia/2025/01/07/producao-de-petroleo-da-petrobras-tem-menor-nivel-desde-2021.ghtml

[10] Valor Econômico. Petrobras vê recorde na produção de gasolina e diesel S-10 em 2024. Valor, 10 jan. 2025. Disponível em: https://valor.globo.com/empresas/noticia/2025/01/10/petrobras-ve-recorde-na-producao-de-gasolina-e-diesel-s-10-em-2024.ghtml

[11] PETROBRÁS. Relatórios de Produção e Vendas — Série Histórica 2015-2025. Petrobras RI. Disponível em: https://www.investidorpetrobras.com.br/resultados-e-comunicados/relatorios-anuais

[12] Valor Econômico. Petrobras tem alta de 5% na produção de petróleo no 3º tri. Valor, 28 out. 2024. Disponível em: https://valor.globo.com/empresas/noticia/2024/10/28/petrobras-tem-alta-de-5percent-na-producao-de-petroleo-no-3-tri.ghtml

[13] ANP. Boletim Mensal de Refino — Setembro 2024. Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. Disponível em: https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/boletins-anp/boletim-mensal-de-refino

[14] G1 Campinas. Maior refinaria da Petrobras tem aumento de 24,8% na produção de diesel. G1, 28 mar. 2026. Disponível em: https://g1.globo.com/sp/campinas-regiao/noticia/2026/03/28/maior-refinaria-da-petrobras-tem-aumento-de-248percent-na-producao-de-diesel.ghtml

[15] ANP. Boletim Mensal de Refino — Fevereiro 2026. Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. Disponível em: https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/boletins-anp/boletim-mensal-de-refino

[16] FUP. Refinarias da Petrobras operam acima da capacidade para garantir abastecimento. Federação Única dos Petroleiros, 20 mar. 2026. Disponível em: https://www.fup.org.br/refinarias-operacao-capacidade-garantir-abastecimento

[17] COUTINHO, Felipe. Diesel Abaixo do PPI: O Primeiro Reajuste que Põe à Prova o Fim da Paridade. AEPET, mar. 2026. Disponível em: https://aepet.org.br/diesel-abaixo-do-ppi-o-primeiro-reajuste-que-poe-a-prova-o-fim-da-paridade/

[18] BRASIL. Medida Provisória nº 1.340, de 27 de março de 2026. Institui o Imposto de Exportação sobre petróleo bruto e óleo diesel. Diário Oficial da União, 28 mar. 2026. Disponível em: https://www.planalto.gov.br/ccivil_03/_Ato2023-2026/2026/Mpv/mpv1340.htm

Felipe Coutinho é engenheiro químico e presidente da Associação dos Engenheiros da Petrobrás (AEPET).

Abril de 2026

https://www.aepet.org.br/

https://felipecoutinho21.wordpress.com/