Diante desse cenário, o governo federal agiu com um pacote de medidas emergenciais: zerou as alíquotas de PIS/Cofins e instituiu uma subvenção de R$ 0,32 por litro a produtores e importadores, com um custo fiscal estimado em R$ 30 bilhões [3]. No entanto, o ponto central que proponho discutir aqui vai além do alívio emergencial. Trata-se de perguntar: por que o Brasil, sendo um dos maiores produtores de petróleo do mundo, continua refém da volatilidade externa ao ponto de precisar gastar dezenas de bilhões em subsídios a cada choque internacional?

A resposta, que venho documentando nos artigos da AEPET, está na desintegração do Sistema Petrobrás e na manutenção de uma política de preços que, até o décimo reajuste de 14 de março, manteve-se refém da Paridade de Importação (PPI). Mas há um caminho alternativo, viável e soberano, que passa pelo aproveitamento integral da nossa infraestrutura de refino e pela reversão do processo de privatização de ativos estratégicos.

1. A Dimensão Global do Choque e a Posição Brasileira

Para compreender a gravidade do momento e, ao mesmo tempo, identificar as possibilidades de ação soberana, é útil situar o Brasil no contexto internacional. A tabela abaixo consolida a variação do preço do diesel ao consumidor final em diversas economias desde o início do conflito, em 28 de fevereiro de 2026, até meados de março:

Tabela 1: Variação do preço do diesel ao consumidor final em importantes economias (28/fev. a 19/mar/2026)

Fontes: ANP [2], Ministério da Fazenda [3], G1 [5] e levantamento próprio

A análise comparativa revela lições importantes. Em primeiro lugar, nenhum país escapou ileso — nem mesmo os grandes produtores, embora tenham sofrido impactos muito menores. Em segundo lugar, a magnitude do impacto não decorre apenas de fatores geológicos ou geográficos, mas de escolhas de política energética.

Os casos mais emblemáticos são os da Índia, Arábia Saudita e Rússia. A Índia, terceiro maior importador de petróleo do mundo, conseguiu manter seus preços estáveis mediante um conjunto de medidas que incluiu cortes de impostos, uso de reservas estratégicas e diversificação de fornecedores — tudo sem abrir mão da capacidade de intervenção estatal no mercado. Já Arábia Saudita e Rússia, por serem grandes produtores e manterem controle estatal sobre suas cadeias de produção, praticamente não sentiram o choque.

O Brasil, com uma variação de 26%, situa-se em uma posição intermediária — menos afetado que países asiáticos altamente dependentes de importação, mas muito mais exposto do que nações que preservaram sua soberania energética. Esta posição não é uma fatalidade. Ela reflete a desintegração do Sistema Petrobrás, a perda de ativos estratégicos e a manutenção de uma política de preços que, até muito recentemente, manteve-se refém da paridade internacional.

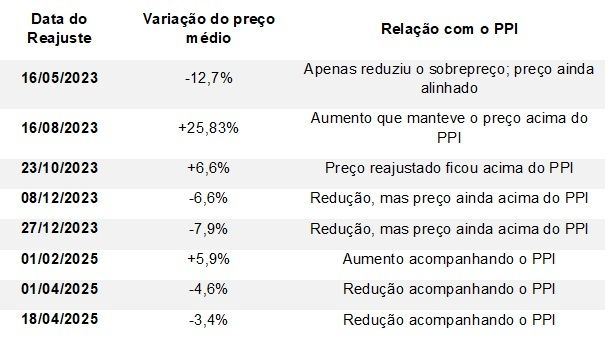

2. O Décimo Reajuste: Uma Fresta no Muro do PPI

Em meu artigo mais recente, demonstrei que, desde o anúncio do "fim do PPI" em maio de 2023, a direção da Petrobrás havia realizado nove reajustes que mantinham os preços internos alinhados ou superiores à paridade internacional [1]. A Tabela 2, reproduzida do artigo, consolida esse padrão:

Tabela 2: Reajustes do diesel e a persistência do PPI (maio/2023 a maio/2025)

Fonte: AEPET, adaptado de "Diesel Abaixo do PPI: O Primeiro Reajuste que Põe à Prova o Fim da Paridade" [1]

No entanto, o décimo reajuste, anunciado para 14 de março de 2026, rompeu esse padrão. Pela primeira vez, a Petrobrás ajustou o preço do Diesel S10 em Paulínia (SP) para um valor 18,1% inferior à estimativa do PPI [1]. O preço foi fixado em R$ 3.685,30/m³ (R$ 3,69/litro), enquanto o parâmetro internacional indicava R$ 4.351,17/m³ [4].

3. O Potencial do Refino Nacional e a Falácia do Desabastecimento

Em artigos anteriores, dediquei-me a desmontar o que chamei de "cinco falácias" que sustentam a manutenção da política de paridade de importação (PPI) como referência de preços no Brasil. Em meu mais recente artigo, "Diesel Abaixo do PPI: O Primeiro Reajuste que Põe à Prova o Fim da Paridade", atualizei os dados de uma dessas falácias — a falácia do desabastecimento — confrontando-a com as evidências mais recentes [1].

A falácia em questão é a de que "se a Petrobrás praticar preços inferiores aos de importação, ninguém vai importar diesel e haverá desabastecimento". Os dados que apresento no artigo, especialmente aqueles observados durante o choque de oferta deflagrado pela guerra no Oriente Médio, demonstram cabalmente a fragilidade desse argumento. O que os números revelam não é uma incapacidade estrutural de abastecimento, mas sim uma subutilização estratégica do parque de refino nacional, aliada a uma política deliberada de manutenção do PPI como piso de preços [1].

3.1. A Capacidade Instalada e a Experiência Recente

Contrariando a narrativa de que o Brasil "precisa importar porque não tem refino", a experiência recente mostra exatamente o oposto. A Refinaria de Paulínia (REPLAN), a maior do país, alcançou em setembro de 2024 uma produção de 12,8 milhões de litros de diesel S-10 por dia, o maior volume desde o início do programa de produção do combustível [5]. Este feito, obtido antes mesmo do início do conflito, evidenciava o potencial de ampliação da oferta doméstica independentemente das oscilações do mercado externo [5].

Mais relevante ainda para o momento de crise que se instaurou a partir de 28 de fevereiro: diante da necessidade urgente de proteger o mercado interno, a Petrobrás passou a operar seis de suas 11 refinarias acima da capacidade nominal instalada [6]. A Refinaria Abreu e Lima (RNEST), em Pernambuco, chegou a operar a 109% de sua capacidade [7], enquanto a REPLAN colocou em operação em maio de 2025 uma nova Unidade de Hidrotratamento de Diesel (HDT-D), capaz de produzir 63 mil barris de diesel S-10 por dia — o equivalente a 10 milhões de litros/dia [5].

Esses números refutam a falácia da "incapacidade estrutural". O que temos é um parque de refino perfeitamente capaz de atender a maior parte da demanda nacional, mas que foi deliberadamente subutilizado ao longo dos anos sob o argumento de que "não era competitivo" em relação à importação — um argumento tautológico, dado que a própria Petrobrás, ao praticar o PPI, estabelecia artificialmente o preço externo como piso.

3.2. O Hiato Entre Produção Histórica e Consumo Atual

A análise quantitativa que apresento em "Diesel Abaixo do PPI: O Primeiro Reajuste que Põe à Prova o Fim da Paridade" é reveladora. Em 2014, antes do início do desmonte do setor e da adoção explícita do PPI como política de preços, as refinarias operadas pela Petrobrás produziam 312,4 milhões de barris de diesel fóssil. Em 2024, o mercado brasileiro de diesel fóssil (descontado o biodiesel) foi de 363,8 milhões de barris [1].

A diferença entre a produção histórica (há uma década) e o consumo atual é de apenas 51,4 milhões de barris. Trata-se de um hiato perfeitamente factível de ser coberto com a infraestrutura existente, especialmente considerando os investimentos recentes na RNEST e na REPLAN, que ampliaram significativamente a capacidade de refino de diesel S-10 nos últimos anos [1].

Ou seja: o Brasil já produziu, no passado, quantidades de diesel muito próximas do que consome hoje. O que ocorreu foi uma opção política — consagrada na adoção do PPI — de reduzir a produção nacional em favor da importação, justificada pelo argumento de que os preços internacionais seriam "mais competitivos". A ironia é que essa "competitividade" era aferida exatamente pelo mesmo PPI que a Petrobrás praticava internamente, criando um ciclo autorreferente que justificava o desmonte do parque de refino [1].

3.3. A Falácia do Desabastecimento: Dados Atualizados

A principal objeção ao rompimento do PPI sempre foi a ameaça de desabastecimento: se a Petrobrás vendesse diesel abaixo do preço de importação, os importadores privados deixariam de trazer o produto, e a estatal não teria capacidade de suprir toda a demanda. Em meu artigo "Diesel Abaixo do PPI: O Primeiro Reajuste que Põe à Prova o Fim da Paridade", atualizei os dados dessa falácia com as evidências do período recente [1].

O que os dados de março de 2026 mostram é que essa falácia só se sustenta enquanto se ignora o potencial de ampliação da produção nacional. Ao operar refinarias acima da capacidade nominal e mobilizar investimentos recentes em unidades de hidrotratamento, a Petrobrás demonstrou que pode, sim, aumentar significativamente sua oferta de diesel em curto prazo. E, mais importante, que pode fazê-lo a um custo de produção que não exige a manutenção do PPI como referência.

A experiência do décimo reajuste — que fixou o preço do diesel 18% abaixo do PPI — mostra que é possível praticar preços inferiores à paridade internacional sem que isso implique colapso do abastecimento [1]. O que falta, como venho argumentando, não é capacidade instalada, mas decisão política de utilizá-la em benefício da soberania energética e da estabilidade de preços.

4. O Custo da Desintegração: O Que Perdemos com as Privatizações

A fragmentação do Sistema Petrobrás, intensificada durante o governo Bolsonaro, não foi um mero rearranjo societário. Foi a entrega de ativos estratégicos que funcionavam como amortecedores de choques externos e balizadores de preço [8].

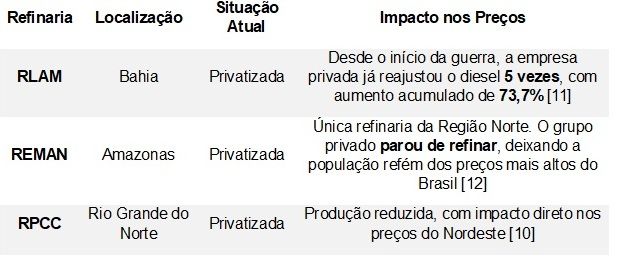

Entre 2013 e 2022, 96 ativos da Petrobrás foram vendidos, sendo 68 privatizados durante o governo Bolsonaro [9]. Entre eles, três refinarias que hoje estão sob controle privado e cujos impactos negativos são flagrantes [10]:

Tabela 3: Refinarias privatizadas e seus impactos nos preços

Além das refinarias, a BR Distribuidora — que atuava como balizadora de preços na ponta final da cadeia — foi privatizada, eliminando um importante mecanismo de controle da margem de comercialização [13].

Os dados confirmam a gravidade da situação. Enquanto o preço do diesel na refinaria da Petrobrás subiu 26% entre o início da guerra e 19 de março, o reajuste na refinaria privada da Bahia foi quase três vezes maior (73,7%) [11].

5. A Subvenção Fiscal: Remédio Caro e Paliativo

O pacote emergencial do governo federal — redução a zero das alíquotas de PIS/Cofins e subvenção de R$ 0,32 por litro — teve o mérito de conter parte do repasse ao consumidor final. No entanto, como tenho alertado, essa estratégia tem limites claros [3].

O custo estimado de R$ 30 bilhões para o Tesouro Nacional [3] representa um deslocamento de recursos que poderiam ser investidos em infraestrutura, educação ou outras áreas prioritárias. Mais grave: trata-se de um subsídio que também beneficia os importadores privados, que são justamente os agentes que pressionam pela manutenção do PPI [14].

A própria metodologia da subvenção, estabelecida pela ANP, revela a armadilha: para importadores e produtores que refinam petróleo importado, o preço de referência (PR) considera exatamente o Preço de Paridade de Importação (PPI) [14]. Ou seja, o governo está, com recursos públicos, subsidiando a manutenção de uma lógica de preços que os dirigentes do país já declararam ter superado.

6. O Caminho da Reestatização: Soberania Energética como Política de Estado

Diante desse quadro, defendo que a resposta estrutural para a vulnerabilidade brasileira aos choques externos de petróleo passa por três eixos fundamentais:

6.1. Reestatização da BR Distribuidora

A presença da Petrobrás no segmento de distribuição é essencial para balizar os preços na ponta final da cadeia. Hoje, há reiterados relatos de que reduções de preços anunciadas pela estatal nem sempre são integralmente repassadas pelas distribuidoras privadas aos postos. Em contrapartida, aumentos são transmitidos com rapidez [13]. A BR Distribuidora, de volta ao controle público, poderia atuar como agente regulador de fato, impondo limites às margens abusivas.

6.2. Retomada das Refinarias Privatizadas

A reestatização da RLAM (BA), RPCC (RN) e REMAN (AM) é uma questão de soberania nacional. No caso da REMAN, a situação é emblemática: a única refinaria da Região Norte foi adquirida por um grupo privado que simplesmente parou de refinar [12]. O resultado é que a população do Amazonas e estados vizinhos tornou-se inteiramente dependente de derivados transportados por via fluvial a partir de outras regiões ou importados, arcando com os fretes mais caros do país.

O potencial de integração dessas refinarias ao Sistema Petrobrás permitiria:

• Aumento da oferta doméstica de diesel, reduzindo a necessidade de importação

• Redução dos custos logísticos, especialmente no Norte e Nordeste

• Capacidade de atuação contracíclica em momentos de alta internacional

6.3. Consolidação da Política de Preços Soberana

O décimo reajuste, que fixou o preço do diesel 18% abaixo do PPI, deve ser o primeiro passo de uma mudança estrutural. A Petrobrás, como empresa estatal, tem o dever de precificar seus produtos com base nos custos de produção nacionais, não em parâmetros especulativos internacionais [1].

Como demonstrei em meus artigos sobre as falácias do PPI, o argumento de que "se a Petrobrás praticar preços inferiores aos de importação ninguém vai importá-los e haverá desabastecimento" é falso [1]. A experiência recente mostra que, com o parque de refino operando em capacidade ampliada, a dependência de importação pode ser reduzida a níveis mínimos, e a própria Petrobrás pode atuar como importadora estratégica nos momentos de necessidade pontual.

7. Considerações Finais: O Custo da Inação

O Brasil não pode continuar refém de um ciclo vicioso em que cada choque externo se converte em passivo fiscal e em aumento de preços para o consumidor. O subsídio de R$ 30 bilhões anunciado em março de 2026 pode conter os preços hoje, mas não resolve o problema estrutural [3].

A pergunta que o debate atual não faz, mas que precisa ser respondida, é: qual arranjo institucional permitiria ao Brasil separar a precificação dos combustíveis das pressões do calendário político e da volatilidade externa, de forma durável e crível?

Minha resposta, como engenheiro da Petrobrás e presidente da AEPET, é clara: a reestatização dos ativos estratégicos e a consolidação de uma política de preços soberana. O potencial do parque de refino nacional já demonstrado nos últimos meses — com refinarias operando acima da capacidade nominal e produção em crescimento — mostra que o Brasil tem condições de produzir o diesel de que necessita. O que falta é a decisão política de retomar o controle público sobre toda a cadeia, do poço ao posto. Essa decisão cabe ao Poder Executivo federal, na pessoa do Presidente da República, bastando vontade política para reverter o processo de desmonte e recuperar a soberania energética nacional.

Que o décimo reajuste, com seus 18% de desconto em relação ao PPI, seja lembrado não como uma exceção, mas como o marco inicial de um novo paradigma de soberania energética no Brasil.

Referências

[1] COUTINHO, Felipe. Diesel Abaixo do PPI: O Primeiro Reajuste que Põe à Prova o Fim da Paridade. Associação dos Engenheiros da Petrobrás (AEPET), mar. 2026. Disponível em: https://aepet.org.br/diesel-abaixo-do-ppi-o-primeiro-reajuste-que-poe-a-prova-o-fim-da-paridade/

[2] Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP). Levantamento de Preços de Combustíveis - Série Histórica. Disponível em: https://www.gov.br/anp/pt-br/centrais-de-conteudo/dados-abertos/levantamento-de-precos-de-combustiveis

[3] Ministério da Fazenda. Medidas de Estabilização dos Preços de Combustíveis - Nota Técnica nº 45/2026. Brasília, mar. 2026. Disponível em: https://www.gov.br/fazenda/pt-br/notas-tecnicas/nota-tecnica-45-2026

[4] Petrobrás. Fato Relevante: Reajuste de Preços de Diesel e Gasolina. 14 mar. 2026. Disponível em: https://www.investidorpetrobras.com.br/fatos-relevantes/reajuste-de-precos-de-diesel-e-gasolina-140326

[5] G1 Campinas. Maior refinaria da Petrobras tem aumento de 24,8% na produção de diesel. 28 mar. 2026. Disponível em: https://g1.globo.com/sp/campinas-regiao/noticia/2026/03/28/maior-refinaria-da-petrobras-tem-aumento-de-248percent-na-producao-de-diesel.ghtml

[6] Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP). Boletim Mensal de Refino - Fevereiro 2026. Disponível em: https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/boletins-anp/boletim-mensal-de-refino

[7] Federação Única dos Petroleiros (FUP). Refinarias da Petrobras operam acima da capacidade para garantir abastecimento. 20 mar. 2026. Disponível em: https://www.fup.org.br/refinarias-operacao-capacidade-garantir-abastecimento

[8] Instituto de Estudos Estratégicos de Petróleo, Gás Natural e Biocombustíveis (Ineep). O Desmonte do Sistema Petrobrás: 2016-2022. Rio de Janeiro, 2023. Disponível em: https://www.ineep.org.br/desmonte-petrobras

[9] Tribunal de Contas da União (TCU). Relatório de Fiscalização: Processo de Desinvestimento da Petrobrás (TC 023.456/2022-1). Brasília, 2023. Disponível em: https://portal.tcu.gov.br/processo-de-desinvestimento-da-petrobras

[10] Federação Única dos Petroleiros (FUP). FUP participa de frente parlamentar mista pela reestatização das distribuidoras de combustíveis e refinarias. mar. 2026. Disponível em: https://www.fup.org.br/frente-parlamentar-reestatizacao-distribuidoras-refinarias

[11] Sindipetro Bahia. Aumentos abusivos: RLAM reajusta diesel 5 vezes desde o início da guerra. 25 mar. 2026. Disponível em: https://www.sindipetroba.org.br/aumentos-abusivos-rlam

[12] Federação Única dos Petroleiros (FUP). REMAN: a refinaria que parou e o preço que explodiu na Região Norte. 18 mar. 2026. Disponível em: https://www.fup.org.br/reman-refinaria-parou-preco-explodiu

[13] Associação dos Engenheiros da Petrobrás (AEPET). BR Distribuidora: Por que sua reestatização é estratégica para o Brasil. Nota Técnica AEPET nº 12/2025. Disponível em: https://aepet.org.br/br-distribuidora-reestatizacao-estrategica

[14] Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP). ANP aprova medidas relativas à subvenção ao óleo diesel. 27 mar. 2026. Disponível em: https://www.gov.br/anp/pt-br/canais_atendimento/imprensa/noticias-comunicados/anp-aprova-medidas-relativas-a-subvencao-ao-oleo-diesel

Felipe Coutinho é engenheiro químico, presidente da Associação dos Engenheiros da Petrobrás (AEPET)

Março de 2026