Redução dos investimentos para maximizar pagamento de dividendos

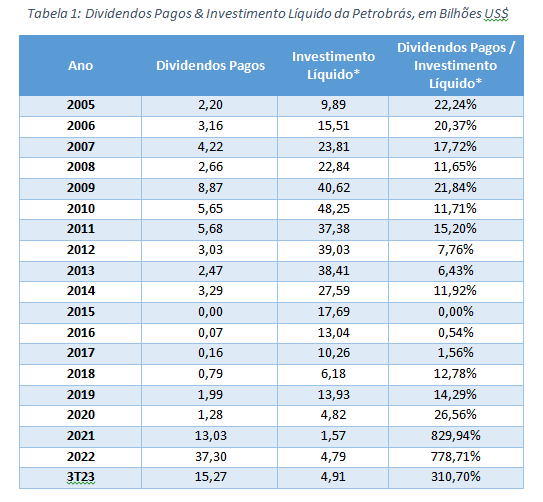

A Tabela 1 apresenta, em dólares estadunidenses (US$), o histórico dos Dividendos Pagos e o Investimento Líquido, sendo este a soma das aquisições de ativos imobilizados e intangíveis, reduções (adições) em investimentos e investimentos em títulos e valores mobiliários, descontado do recebimento pela venda de ativos (desinvestimentos). [3]

Em 2021 e 2022 a razão média entre os dividendos pagos e o investimento líquido foi de 804%, no resultado consolidado até o 3º trimestre de 2023 foi de 310,70%, enquanto entre 2005 e 2020 foi de 12,7%, em termos médios. Ou seja, a relação entre o pagamento de dividendos e o investimento líquido até o terceiro trimestre de 2023 foi 25 vezes mais alta se comparada com a média de 2005 a 2020.

Os lucros e dividendos distribuídos hoje, são resultados dos investimentos realizados no passado. É evidente que elevar a distribuição dos dividendos, em detrimento dos investimentos, comprometerá o resultado futuro.

Os números evidenciam que a distribuição de dividendos tem sido desproporcional aos investimentos. Os resultados históricos demonstram que não é possível sustentar tais políticas.

Além de analisar os resultados históricos da Petrobrás é necessário comparar suas políticas de investimentos e de distribuição de dividendos com as de outras grandes companhias petrolíferas integradas.

A Tabela 2 apresenta a comparação dos resultados consolidados até o 3º trimestre de 2023. [3] [4]

No 3º trimestre de 2023, a Petrobrás, apesar de ter a menor receita entre as seis empresas, pagou o maior montante em dividendos. Além disso, foi a petrolífera que realizou o menor investimento líquido, sendo de apenas 38% em relação à média das demais.

A relação entre os dividendos pagos e os investimentos líquidos demonstram, de forma cabal, como as políticas da alta direção da Petrobrás são discrepantes em relação a gestão das grandes petrolíferas mundiais. A relação da Petrobrás foi 5,6 vezes superior à média praticada pelas outras petrolíferas.

Ao analisar o histórico da Petrobrás e os resultados de grandes petrolíferas internacionais é evidente que os dividendos que têm sido pagos pela alta direção da estatal, desde 2021, são realizados em detrimento dos investimentos líquidos e, por este, entre outros fatores, são insustentáveis. Sob a direção do governo Lula e a gestão de Prates, nada mudou até agora.

Política de remuneração dos acionistas

A direção da Petrobrás anunciou a revisão da sua política de remuneração dos acionistas. No entanto, a maior parte da política anterior foi mantida, como o pagamento de dividendos trimestrais e proporcionais ao fluxo de caixa livre.

O fluxo de caixa livre é o resultado da geração de caixa descontada do investimento, a política anunciada incluiu o desconto pela aquisição de participações societárias. A política prevê dividendos de 45% do fluxo de caixa livre a cada trimestre, redução modesta na comparação com os 60% da política anterior. Ainda foi incluída a prática de recompra e cancelamento de ações, como mais uma alternativa para valorizar o capital dos acionistas. [5]

Quanto menor o investimento, maiores o fluxo de caixa livre e a distribuição de dividendos, além de mais recursos disponíveis para a recompra e cancelamento de ações, com valorização potencial do capital dos acionistas no curto prazo.

Segundo Prates, o novo plano estratégico (2024-2028) deve manter o investimento do plano atual (2023-2027) de US$ 78 bilhões que equivale à média de US$ 15,6 bilhões por ano. O investimento projetado é relativamente baixo, é 30% menor se comparado à média histórica dos investimentos da Petrobrás, desde 1965, de cerca de US$ 22 bilhões por ano, e 71% menor se comparado com o investimento médio anual, entre 2009 e 2014, de US$ 53 bilhões em valores atualizados. [6]

Não à toa, a política de remuneração dos acionistas foi bem recebida por agentes do sistema financeiro. [7]

No artigo “Insustentáveis Dividendos Pagos pela Atual Direção da Petrobrás” demonstro que os investimentos realizados em 2021 e 2022 são insuficientes para repor as reservas, manter a produção e agregar valor ao petróleo da Petrobrás. Aqui verifico que a situação segue essencialmente a mesma, com os resultados até o 3º trimestre de 2023.

Reafirmo a Conclusão

O objetivo essencial das sociedades de economia mista, como a Petrobrás, não é a obtenção de lucro, muito menos aquele lucro não recorrente e de curto prazo, mas a implementação de políticas públicas. O que legitima a ação do Estado como empresário (a iniciativa econômica pública do artigo 173 da Constituição de 1988) é a produção de bens e serviços que não podem ser obtidos de forma eficiente e justa no regime da exploração econômica privada. Não há qualquer sentido em o Estado procurar receitas por meio da exploração direta da atividade econômica. A esfera de atuação das sociedades de economia mista é a dos objetivos da política econômica, de estruturação de finalidades maiores, cuja instituição e funcionamento ultrapassam a racionalidade de um único ator individual (como a própria sociedade ou seus acionistas). A empresa estatal em geral, e a sociedade de economia mista, em particular, não têm apenas finalidades microeconômicas, ou seja, estritamente “empresariais”, mas têm essencialmente objetivos macroeconômicos a atingir, como instrumento da atuação econômica do Estado. [8]

Dos resultados históricos e comparativos, da Petrobrás e de grandes petrolíferas, permitem-se concluir que a redução dos investimentos, a níveis insuficientes para manter reservas e produção de petróleo, as vendas de ativos rentáveis, estratégicos e resilientes à queda do preço do petróleo e seus preços conjunturalmente elevados, possibilitaram pagamentos de dividendos altos e insustentáveis pela direção da Petrobrás em 2021, 2022 e até o 3º trimestre de 2023.

* Felipe Coutinho é engenheiro químico e vice-presidente da Associação dos Engenheiros da Petrobrás (AEPET)

Novembro de 2023

https://aepet.org.br/w3/

https://felipecoutinho21.wordpress.com/

Referências

[1] F. Coutinho, “Insustentáveis Dividendos Pagos pela Atual Direção da Petrobrás,” 2022.

[2] F. Coutinho, “Petrobrás: Direção Parasitária Corta Investimentos para Pagar Dividendos Altos e Insustentáveis,” 2023.

[3] Economatica e Comissão de Valores Mobiliários (CVM).

[4] Petrobras, “Demonstrações Financeiras Intermediárias Consolidadas”.

[5] Petrobras, “Petrobras sobre Política de Remuneração dos Acionistas,” 2023.

[6] Reuters, “Investimento da Petrobras (PETR4) em novo plano deve ser semelhante ao atual, diz CEO,” 2023.

[7] L. Rizério, “Petrobras (PETR4): ações têm salto de até 5,3% com alívio sobre nova política de dividendos; riscos ficaram para trás?,” 2023.

[8] F. Coutinho e G. Bercovici, “Petrobrás é a maior vítima de fake news da história do Brasil,” 2021.

[9] F. Coutinho, “Petrobrás sob Lula: Nada de Novo Depois do 1º Trimestre de 2023,” 2023.

[10] F. Coutinho, “Prates mantém investimento baixo e dividendo alto na Petrobrás (2T23),” 2023.