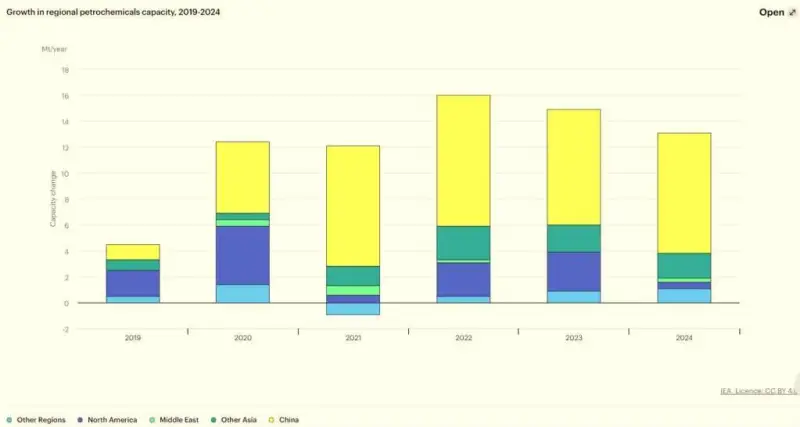

Transformações enormes estão ocorrendo no setor petroquímico global. A indústria petroquímica, essencial para a produção de roupas, pneus, detergentes, fertilizantes e inúmeros outros produtos cotidianos, está passando por um período monumental de transição. Impulsionando essa mudança está uma onda imponente de novas fábricas petroquímicas, principalmente na China. Até o final de 2024, a China terá construído em apenas cinco anos o mesmo tanto de fábricas petroquímicas que as que estão em funcionamento na Europa, no Japão e na Coreia do Sul. Isso está deslocando a demanda de petróleo para o país, à medida que aumenta a produção de plásticos e fibras sintéticas, gerando uma concorrência cada vez mais acirrada entre aqueles que anteriormente dominavam o mercado. A velocidade e escala da expansão do setor petroquímico chinês superam qualquer precedente histórico, aproximadamente dobrando o ritmo de adições de capacidade anteriores no Oriente Médio e nos Estados Unidos. Entre 2019 e 2024, a China está prestes a adicionar tanta capacidade de produção de etileno e propileno – os dois blocos de construção petroquímicos mais importantes – quanto existe atualmente na Europa, Japão e Coreia do Sul combinados. A transformação estrutural da indústria petroquímica tem remodelado os padrões globais de consumo de petróleo. O consumo global de petróleo em 2023 ultrapassou os níveis pré-Covid, atingindo 1 milhão de barris por dia (mb/d) acima do que estava em 2019. No entanto, isso é impulsionado principalmente pela demanda petroquímica e está especialmente concentrado na China. Em 2023, a demanda por matérias-primas petroquímicas, como nafta, gás liquefeito de petróleo (GLP) e etano no país, será em média 1,7 mb/d a mais do que em 2019. Se não fosse pelo rápido crescimento do setor, o consumo total de petróleo permaneceria confortavelmente abaixo da marca pré-pandêmica.

A crescente produção na China está alterando os padrões globais de comércio. À medida que o setor petroquímico da China se expande, a demanda por matérias-primas derivadas do petróleo está se deslocando para o país a partir de outros centros petroquímicos de longa data. Isso também está afetando significativamente os mercados globais para os produtos feitos a partir de petroquímicos, como plásticos, fibras sintéticas e seus intermediários. A China tem sido há muito tempo o maior importador mundial de polímeros e fibras sintéticas, representando o equivalente a quase 3 mb/d em termos de matérias-primas, ou 3% do consumo global de petróleo, em 2019 e 2020. Agora, seus fornecedores anteriores estão sob pressão após aumentos recentes na produção chinesa, especialmente durante 2023. A atividade petroquímica e a demanda de petróleo relacionada diminuíram em outras regiões, incluindo o Oriente Médio e o restante da Ásia. Os envios de produtos petroquímicos intermediários e finais caíram quase 30% dessas partes do mundo durante os primeiros nove meses de 2023 em comparação com o mesmo período em 2019. Os produtores petroquímicos europeus não são eles próprios grandes exportadores para o Leste Asiático, mas a reorganização do comércio impactou severamente a região. As taxas de operação parecem estar insustentavelmente baixas, com muitas fábricas lutando para atingir o ponto de equilíbrio. As entregas de nafta, transformadas em etileno e propileno por craqueadores a vapor europeus, caíram quase 30% desde 2021 para níveis não vistos desde meados da década de 1970. Os envios de produtos petroquímicos intermediários e finais para a Europa do Oriente Médio e do Leste Asiático, excluindo a China, aumentaram ligeiramente – mas, em parte devido à fraca demanda local por plásticos, a Europa não parece capaz de absorver o fornecimento adicional. A produção em todas essas regiões desacelerou, embora as quedas na Europa tenham sido as maiores.

O aumento da oferta dos EUA está ajudando a atender à demanda chinesa Em marcante contraste, os produtores dos EUA aumentaram substancialmente as exportações de matérias-primas petroquímicas, intermediários e polímeros. Isso inclui fluxos tanto para a China quanto para a Europa a partir da frota expandida de craqueadores a vapor americanos, que tem sido outra força cada vez mais disruptiva nos mercados globais. A crescente disponibilidade doméstica de etano e propano nos EUA, as matérias-primas mais importantes, superou os aumentos no consumo, mantendo as margens de processamento fortes e apoiando o aumento das exportações. O etano usado em plantas americanas agora representa mais de 2% da demanda global de petróleo, dobrando ao longo da última década. As vantagens dessa crescente oferta de matérias-primas ajudaram os produtores dos EUA a expandir sua participação de mercado global. Grandes volumes de etano e propano dos EUA despejaram na China desde a pandemia, abordando cerca de três quartos das importações nacionais desses produtos e atendendo a mais de um terço do aumento na demanda total de matérias-primas da China em comparação com 2019. Essa tendência é refletida na crescente dependência dos exportadores dos EUA pela sede da China pelo etano e propano. Mais de três quartos do aumento nas remessas de 2019 foram para a China. Essa simbiose entre a maior fonte global de crescimento da demanda – a China – e a maior fonte global de crescimento da oferta – os Estados Unidos – permitiu que os setores petroquímicos de ambos os países florescessem de uma maneira que não teria sido possível de outra forma.

Com uma capacidade instalada agora gigante e problemas no setor imobiliário o setor petroquímico chinês também está sob pressão com a perspectiva de demanda afetada tanto pelo seu abalado mercado imobiliário quanto pelas projeções de crescimento econômico desanimadoras. O já combalido setor imobiliário sofreu outro golpe quando a gigante local do setor, Country Garden Holdings, deu um calote em seus empréstimos em outubro, apenas três meses após o segundo maior desenvolvedor imobiliário do país, Evergrande Group, ter pedido falência. Participantes do mercado afirmam que esses acontecimentos forçaram empresas a abandonarem projetos em andamento, deixando-os em suspenso e agravando ainda mais a crise imobiliária na China. Embora o governo chinês tenha implementado várias medidas na tentativa de sustentar e estimular a economia, incluindo cortes nas taxas de juros e alívio de empréstimos para os desenvolvedores, participantes do mercado afirmam que essas medidas até agora falharam em fornecer ajuda significativa ao setor imobiliário. O PIB real está projetado para crescer 5% em 2024, em meio à contínua fraqueza no setor imobiliário e demanda externa contida”, de acordo com o relatório do FMI. Em termos de propileno, por exemplo, espera-se que a China adicione cerca de 4,01 milhões de toneladas por ano de produção até o primeiro semestre de 2024, com a unidade de desidrogenação de propano de 900.000 toneladas por ano da Fujian Meide em janeiro. O aumento na nova capacidade e expansões na China também transformou os fluxos comerciais, com o surgimento de novas ofertas spot. A perspectiva negativa sobre o mercado imobiliário chinês também prejudicou a demanda por produtos petroquímicos, como anidrido ftálico ou N-Butanol, usado para revestimento de tintas. O excesso de capacidade produtiva instalada somada à queda da demanda interna despeja produtos petroquímicos baratos no mundo.

Referências:

https://www.iea.org/commentaries/china-s-petrochemical-surge-is-driving-global-oil-demand-growth