e, nessa situação, cerca de 90% dos fundos de pensão do Reino Unido ficariam sem garantias … Eles teriam sido eliminados." Foi o que disse um “trader” de títulos do Reino Unido.

Uma crise de liquidez eclodiu nos mercados de títulos britânicos após o anúncio do novo governo conservador de direita de que gastaria até £ 60 bilhões para manter um teto de preço de energia para famílias por até dois anos, subsidiar custos de energia de negócios e também cortar impostos de empresas e de renda. O impacto total dessa generosidade (principalmente para os ricos) no nível da dívida pública do Reino Unido nos próximos anos foi estimado em mais de £ 400 bilhões ou quase 20% do PIB. Com a dívida pública do Reino Unido já em 100% do PIB, isso soou a sentença de morte para os preços dos títulos do Reino Unido. Os rendimentos (taxa de juros) subiram.

Rendimento de títulos do governo de dez anos do Reino Unido (%)

Além disso, o Banco da Inglaterra planeja aumentar ainda mais as taxas de juros no próximo ano para “controlar” a inflação. Assim, o custo do empréstimo e do serviço da dívida está subindo rapidamente. De repente, os investidores detentores de títulos do governo enfrentaram sérias perdas, principalmente os fundos de pensão que tendem a investir em títulos de longo prazo usando taxas de juros de curto prazo para emprestar – taxas de juros de curto prazo em alta; preços de títulos de longo prazo para baixo. Isso é uma incompatibilidade nos valores dos ativos e um aperto de liquidez de crédito acontecendo.

No caso do Reino Unido, aparentemente os fundos de pensão e outros estavam empregando mais uma peça de “jiggery-pokery” (trapaça) financeira chamada esquemas de “investimento orientado por passivos”. Essa era a prática de comprar títulos que são usados como garantia para empréstimos para comprar mais títulos – até £ 1,5 trilhão na última década desde o colapso financeiro global. Se o valor dos títulos usados como garantia cair, como aconteceu, a capacidade de tomar empréstimos desaparece. Assim, o BoE foi forçado a emprestar £ 65 bilhões a esses detentores de títulos para salvá-los de seu esquema Ponzi.

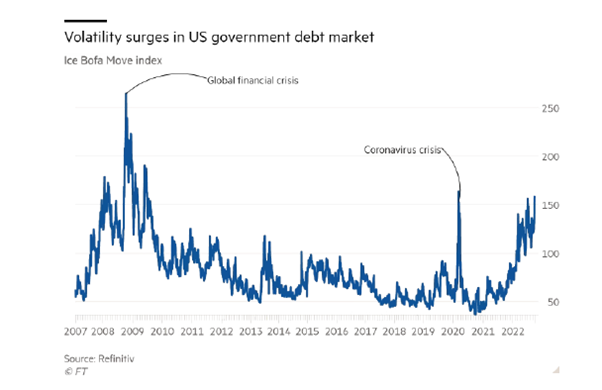

E não foi apenas no Reino Unido com seu governo maluco. Mesmo nos EUA, com uma administração supostamente “sensata” que não está cortando impostos ou financiando tetos de preços, o aperto de crédito também acontece. O mercado de títulos do Tesouro dos EUA, de US$ 24 trilhões, foi atingido por sua mais severa turbulência desde a crise do coronavírus, resultando em grandes oscilações nos títulos e moedas internacionais e o nervosismo com os aumentos das taxas dos EUA assustaram os investidores. "No momento, tudo gira em torno da volatilidade do mercado", disse Gennadiy Goldberg, estrategista da TD Securities. “Você tem investidores que ficam longe por causa da volatilidade – e os investidores que ficam longe aumentam a volatilidade. É um vórtice de volatilidade.”

O rendimento dos títulos do Tesouro de 10 anos dos EUA, uma referência importante para os custos de empréstimos globais, subiu para mais de 4%, de 3,2% no final de agosto, o maior aumento mensal desde 2003. O rendimento de dois anos, mais sensível às flutuações da política monetária norte-americana, saltou 3,55 pontos percentuais este ano, o que também significa um aumento histórico.

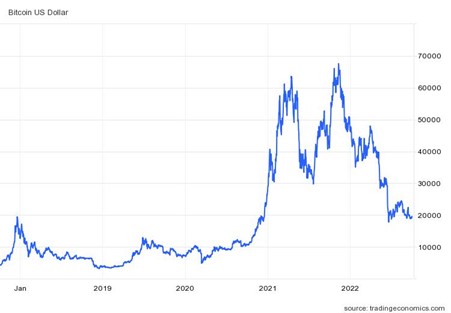

O aperto da liquidez (crédito) atingiu duramente todos esses ativos especulativos selvagens. Pegue os chamados NFTs. Os volumes de negociação dos ridículos tokens não fungíveis (NFTs) caíram 97% desde janeiro, e o mercado de arte digital e colecionáveis vinculado a blockchain passou de US$ 17 bilhões para apenas US$ 466 milhões em setembro, segundo a Bloomberg. Da mesma forma, a queda no preço do Bitcoin eliminou quase todos os ganhos das criptomoedas dos últimos anos.

Como argumentei em posts anteriores, há duas lâminas da tesoura que estão se fechando para trazer uma queda: lucratividade em queda e taxas de juros em alta; ou lucros em queda e liquidez apertada, se preferir.

Pegue a primeira lâmina. Marx explicou muito claramente o papel do crédito na produção capitalista em O Capital. O crédito é essencial para o investimento e a produção capitalistas: “o sistema de crédito acelera o desenvolvimento material das forças produtivas e o estabelecimento do mercado mundial. É a missão histórica do sistema capitalista de produção elevar esses fundamentos materiais do novo modo de produção a um certo grau de perfeição”.

Mas esse papel benéfico para o capital tem um lado sombrio. “O sistema de crédito aparece como a principal alavanca da superprodução e da super especulação no comércio apenas porque o processo de reprodução, que é elástico por natureza, é aqui forçado a seus limites extremos, …. a auto expansão do capital baseada na natureza contraditória da produção capitalista só permite um desenvolvimento livre real até certo ponto, de modo que, de fato, constitui um grilhão e uma barreira imanentes à produção, que são continuamente rompidas pelo sistema de crédito. ”

Assim, o crédito ajuda a produção capitalista a continuar mesmo quando a lucratividade está caindo, mas apenas “até certo ponto”, após o que “o crédito acelera as erupções violentas dessa contradição – crises – e, portanto, os elementos de desintegração do antigo modo de produção”. Em outras palavras, o nível de crédito agora se torna dívida que atua como um fardo para uma maior expansão e até mesmo desencadeia crises. Se a diferença entre os preços financeiros inflacionados e os lucros no resto da economia for grande o suficiente, um colapso financeiro pode precipitar uma recessão total. De repente, o crédito seca. Quando o crédito é mais necessário, as instituições financeiras ficam com muito medo de emprestá-lo. Como Rosa Luxemburgo certa vez argumentou, “depois de ter (como fator de produção) provocado a superprodução, o crédito (como fator de troca) destrói, durante a crise, as próprias forças produtivas que criou”.

Mas, como diz Guglielmo Carchedi: “o ponto básico é que as crises financeiras são causadas pelo encolhimento da base produtiva da economia. Chega-se a um ponto em que deve haver uma deflação repentina e massiva nas áreas financeira e especulativa. Mesmo que pareça que a crise foi gerada nesses setores, a causa última reside na esfera produtiva e a consequente queda da taxa de lucro nessa esfera”. (Por trás da crise).

E isso nos leva à outra lâmina na tesoura da queda: os lucros. Eu discuti o que está acontecendo com os lucros em um post recente. As margens de lucro corporativas, que atingiram recordes, agora estão caindo à medida que os custos de produção aumentaram desde o fim da crise do COVID e o crescimento da receita diminui.

Em um relatório, os economistas do JP Morgan concluíram que “em relação à sua tendência pré-pandemia, os lucros globais acumulados desde então ainda estão mais de 20% deprimidos”. E agora o crescimento dos lucros está desaparecendo. O JP Morgan prevê que “Combinado com o aumento das taxas de juros, as margens de lucro cairão, diminuindo os ganhos gerais”.

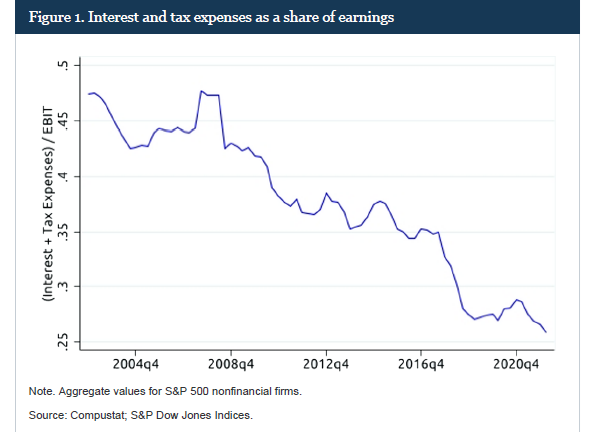

Até o Federal Reserve notou isso. Em um artigo recente, um economista do Fed observou que “nas últimas duas décadas, os lucros corporativos das empresas listadas no mercado de ações foram substancialmente impulsionados pela queda nas despesas com taxas de juros e taxas mais baixas de impostos corporativos”. Esses fatores foram responsáveis por um terço de todo o crescimento do lucro das empresas não financeiras do S&P 500 durante o período anterior de duas décadas.

A queda significativa nas taxas de juros corporativas permitiu que as despesas com juros diminuíssem como participação nos lucros, mesmo com o aumento da dívida corporativa.

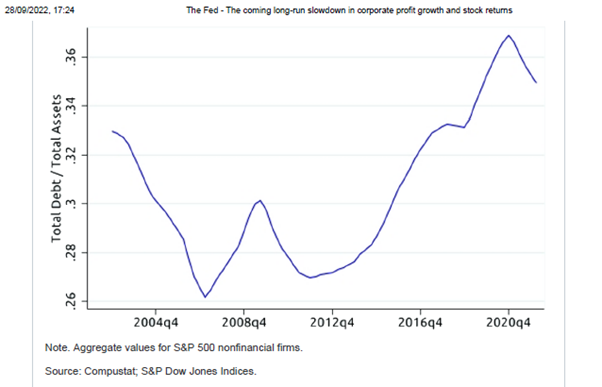

Essa era uma característica do capitalismo do século 21: taxas de juros em queda e liquidez abundante, mesmo em um período em que a lucratividade não estava subindo. De fato, a resposta à queda da lucratividade nas principais economias não foi a liquidação dos fracos e não lucrativos para limpar o baralho, mas sim que as autoridades monetárias salvassem o sistema bancário e sustentassem empresas 'zumbis' com taxa de juros zero e políticas de 'flexibilização quantitativa'.

Mas tudo o que isso fez foi expandir a montanha de dívidas de crédito a níveis sem precedentes sem restaurar a lucratividade dos setores produtivos. A maior parte do aumento nos lucros foi proveniente da especulação no setor financeiro, imobiliário e em algumas áreas de tecnologia. O resto da base produtiva das economias capitalistas tem lutado – portanto, temos baixo crescimento do investimento, baixo crescimento da produtividade e passivos de crédito cada vez maiores que, à medida que os lucros começam a cair, estão voltando para morder o capital.

O aumento da inflação levou ao aumento das taxas de juros à medida que os bancos centrais trocam de flexibilização quantitativa (QE) para aperto quantitativo (QT) para tentar controlar a inflação. No entanto, isso está apenas exacerbando a desaceleração do crescimento em recessão total – e gerando um aperto de crédito que ameaça atingir não apenas os ativos financeiros, mas também as empresas em todo o mundo.

Em posts anteriores, observei que uma curva de rendimento de títulos invertida é um indicador bastante preciso de uma recessão que se aproxima. Uma curva de rendimento invertida ocorre quando a taxa de juros de, digamos, dívida de dez anos é menor do que de dívida de 3 meses ou 2 anos. Isso só acontece quando os investidores estão tão preocupados com uma possível recessão que tendem a comprar títulos do governo como um porto seguro, reduzindo seus rendimentos, enquanto os bancos centrais estão elevando as taxas de curto prazo a níveis que ameaçam derrubar o castelo de cartas financeiro.

A curva de rendimentos dos EUA está invertida há algum tempo (linha vermelha).

Uma análise calcula que, desde 1990, um aumento de 1% na taxa dos Fed Funds (a taxa do banco central) achata a curva de juros 2-10 em 35 pontos-base em média. Assim, se a taxa dos Fed Funds atingir 4,75% como previsto pelo mercado, isso poderia achatar a curva em 1,58%, levando a uma curva invertida em até 1,28% (a curva 2-10 começou este ano em 0,3 por cento) até o final do ano.

Além disso, esse aperto de crédito está sendo exportado por um dólar forte para o resto das economias do mundo, particularmente aquelas com grandes dívidas denominadas em dólares. O dólar americano é superforte em relação a outras moedas, pois é visto como um “porto seguro” para os investidores manterem seu dinheiro e ativos à medida que a inflação espirala e o mundo entra em recessão. Mas um dólar forte e taxas de juros crescentes estão empurrando a economia mundial para uma recessão. “Essas forças recessivas que emanam dos EUA e do dólar em alta se somam às criadas pelos grandes choques reais. Na Europa, acima de tudo, existe a maneira pela qual os preços mais altos da energia estão simultaneamente elevando a inflação e enfraquecendo a demanda real.” Diz Martin Wolf do F.T.

E as forças recessivas estão ficando mais fortes a ponto de muitas economias provavelmente já estarem em queda. As últimas previsões do Banco Mundial e da OCDE, bem como do FMI, prenunciam uma queda, confirmando os indícios da curva de juros invertida. Em sua última previsão econômica, a OCDE avalia que a economia mundial está entrando em recessão impulsionada pelos altos preços da energia, aumento das taxas de juros e desaceleração da China. A OCDE agora prevê apenas 2,2% de crescimento global no próximo ano e como 4% são necessários para acompanhar o crescimento da população global, isso significará uma queda no crescimento per capita.

“A economia mundial está pagando um alto preço pela guerra de agressão não provocada, injustificável e ilegal da Rússia contra a Ucrânia. Com os impactos da pandemia de COVID-19 ainda perdurando, a guerra está reduzindo o crescimento e pressionando ainda mais os preços, principalmente para alimentos e energia. O PIB global estagnou no segundo trimestre de 2022 e a produção diminuiu nas economias do G20. A inflação alta está persistindo por mais tempo do que o esperado. Em muitas economias, a inflação no primeiro semestre de 2022 foi a mais alta desde a década de 1980. Com os indicadores recentes piorando, as perspectivas econômicas globais escureceram.”

A OCDE quer culpar a recessão iminente pela invasão russa da Ucrânia e Putin, mas a economia mundial já estava entrando em queda pouco antes da pandemia do COVID e a recuperação após a queda do COVID já estava se esgotando em 2021 antes da invasão russa.

O Banco Mundial é mais preciso: “Para reduzir a inflação global a uma taxa consistente com suas metas, os bancos centrais podem precisar aumentar as taxas de juros em mais 2 pontos percentuais, de acordo com o modelo do relatório. Se isso fosse acompanhado por estresse no mercado financeiro (que agora começou), o crescimento do PIB global diminuiria para 0,5% em 2023 – uma contração de 0,4% em termos per capita que atenderia à definição técnica de uma recessão global.”

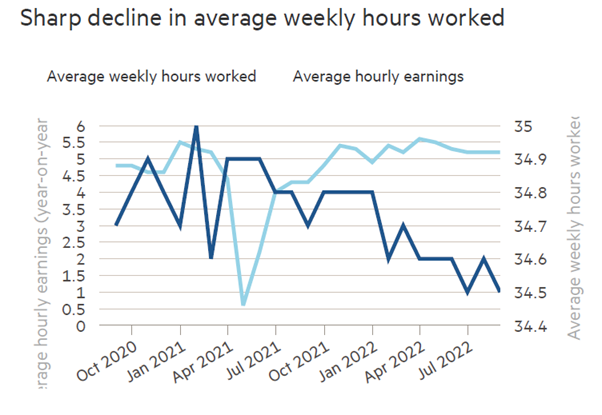

Uma das características do século XXI nas principais economias tem sido o baixo desemprego, pelo menos nos números oficiais. Mas grande parte desse emprego tem sido em setores de serviços de baixa remuneração, em tempo parcial ou temporário. Agora, mesmo aqui, há sinais de rachaduras. Nos EUA, os empregos de tempo integral estão caindo, sendo substituídos por empregos de meio período. E em outro sinal de enfraquecimento do mercado de trabalho, as horas de trabalho semanais caíram nos últimos seis meses para a leitura mais baixa desde a queda do COVID em abril de 2020.

A outra característica da última década e do período pós-pandemia nos EUA, Europa e Reino Unido foi o enorme aumento dos preços dos imóveis. Isso também está agora mostrando sinais de enfraquecimento. Este mês, os preços das casas nos EUA caíram pela primeira vez desde 2012. As taxas de hipoteca dobraram, tornando cada vez mais impossível para muitos comprar casas.

Lucros estão caindo; aumento das taxas de juros; desaceleração das economias e uma crise de crédito. “O que pode ser feito?”, pergunta o colunista do FT Martin Wolf – “Não tanto.”, responde para si mesmo. A queda mundial iminente não pode ser evitada. “O que se sabe é que a capacidade dos bancos centrais de apoiar os mercados e a economia desapareceu por um tempo. …Mesmo os governos do G7 anteriormente confiáveis, como o do Reino Unido, estão aprendendo essa verdade. A maré financeira está baixando: só agora notamos quem estava nadando nu.”

Ou eles já estão se afogando?

Original: https://thenextrecession.wordpress.com/2022/09/29/the-liquidity-crisis-and-drowning-naked/