Muitos destes países endividados são ricos em recursos naturais e têm mão-de-obra jovem disponível para trabalhar. Mas não prosperam porque os preços das matérias-primas para as suas exportações são fixados pelas forças internacionais das multinacionais e das empresas comerciais. E o crescimento do comércio mundial, especialmente de matérias-primas, está agora a se contrair. Por exemplo, os preços do cobre caíram 25% nos últimos 12 meses.

A dívida dos países pobres para com os ricos tem aumentado rapidamente.

Embora as taxas de juro dos empréstimos tenham permanecido relativamente baixas durante a década de 2010, os custos do serviço da dívida também aumentaram.

E desde o pico inflacionário global de 2021, as taxas de juros da dívida, especialmente da dívida denominada em dólares, aumentaram acentuadamente e o peso do “serviço” dessa dívida disparou.

Mas não é apenas no chamado Sul Global que o superendividamento está aumentando. No Norte Global, tanto o setor capitalista como os governos enfrentam níveis e custos crescentes de dívida no financiamento dessa dívida.

As elevadas taxas de juros já começam a prejudicar as empresas dos EUA, numa economia que está se saindo melhor do que qualquer outra grande economia capitalista avançada. Charles Schwab estima que os custos dos empréstimos para algumas empresas duplicaram ou quase triplicaram em 2023 em comparação com anos anteriores, afetando fortemente os balanços das empresas. Os rendimentos efetivos da dívida corporativa abaixo do grau de investimento (a dívida detida pelas empresas mais fracas) dispararam para 9% este mês, de acordo com o ICE BofA US High Yield Index. Os custos dos juros nas empresas dos EUA aumentaram 22% no primeiro trimestre de 2023 em comparação com o ano anterior.

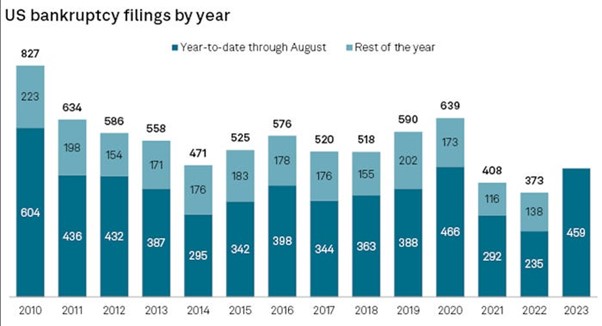

Como resultado, de acordo com a S&P Global, 459 empresas entraram com pedido de falência até ao final de agosto, superando o número total de pedidos de falência registados em 2021 e 2022.

De acordo com o Deutsche Bank, o total de incumprimentos nos empréstimos dos EUA poderá aumentar para 11,3% da dívida pendente, apenas ligeiramente abaixo do máximo histórico de 12% observado durante a Grande Recessão.

A preocupação é que as taxas mais elevadas comecem a fazer efeito a partir de 2025, quando grandes parcelas da dívida pendente forem renovadas. O gráfico abaixo mostra o cronograma da dívida do Russell 2000 (as 2.000 maiores empresas dos EUA). À medida que estas empresas começarem a renovar as suas dívidas pendentes a taxas significativamente mais elevadas, a inadimplência aumentará.

Isso nos traz de volta às chamadas empresas “zumbis”. Em vários posts anteriores, discuti a ascensão destes zumbis – nomeadamente empresas que não obtêm lucro suficiente para pagar a sua dívida existente e que, portanto, sobrevivem apenas contraindo ainda mais empréstimos.

Os economistas do BIS também identificaram uma nova categoria de empresas vulneráveis nas principais economias, que designaram como “anjos caídos”. Estas são empresas prestes a perder o seu estatuto de crédito com “grau de investimento” porque acumularam mais dívidas do que conseguem suportar. Portanto, são vulneráveis a “rebaixamentos” na sua situação de crédito, o que aumentaria drasticamente os custos do serviço da dívida.

As estimativas de zumbificação variam. A Goldman Sachs considerou que 13% das empresas cotadas nos EUA “poderiam ser consideradas” zumbis. Mas a Reserva Federal descobriu que apenas cerca de 10% das empresas com ações negociadas na bolsa eram empresas zumbis em 2019, utilizando critérios um pouco mais rigorosos. Alternativamente, o Deutsche Bank descobriu que mais de 25% das empresas dos EUA eram zumbis em 2020, um aumento em relação aos 6% em 2000. Um estudo recente de 4,5 milhões de registros de empresas realizado por Kearney de cerca de 70.000 empresas listadas de 154 setores e 152 países descobriu que o número de negócios zumbis aumentaram 10% desde 2021, para quase 2.000 (isso seria apenas 3%).

Se a inadimplência das empresas aumentar, isso colocará uma pressão renovada sobre os credores, nomeadamente os bancos. Já houve uma crise bancária em Março passado que levou à falência de vários pequenos bancos e ao resgate dos restantes por mais de 100 bilhões de dólares de financiamento de emergência por parte dos reguladores governamentais. Já destaquei o perigo oculto do crédito detido pelos chamados “bancos paralelos”, instituições não bancárias que emprestaram grandes montantes para investimentos financeiros especulativos.

E não é apenas o setor empresarial que está sob pressão do serviço da dívida. O setor público também. O governo dos EUA gastou até agora 659 bilhões de dólares este ano para pagar os juros da sua dívida, à medida que os aumentos das taxas da Reserva Federal elevaram dramaticamente o custo do empréstimo do governo federal. Foi este aumento lento dos custos da dívida e a elevada taxa de juros das obrigações governamentais que levou os investidores do mercado de ações dos EUA a começarem a vender. O mercado de ações dos EUA caiu mais de 10% nos últimos meses, à medida que o custo dos empréstimos aumentou.

O que pode ser feito? A resposta oficial foi dada por Gita Gopinath, vice-diretora do FMI, num artigo recente no FT. A “mordida” deve ser reduzida, os bancos centrais devem manter as taxas de juro elevadas («política monetária restritiva») e os governos devem reduzir os défices (austeridade fiscal).

Gopinath: “Com níveis de dívida recordes, mais elevados para taxas de juro mais longas, e perspectivas de crescimento no seu nível mais fraco em duas décadas, é necessária contenção – mesmo para os emitentes de moeda de reserva. Na verdade, os EUA têm alguns dos maiores déficits, de 8 por cento este ano e que deverão atingir uma média de 7 por cento nos próximos anos.

A estas taxas, os pagamentos líquidos de juros do governo geral nos EUA cresceriam de 8 por cento das receitas (486 bilhões de dólares) em 2019 para 12 por cento (1,27 trilhões de dólares) em 2028. Dada a centralidade dos EUA nas condições de financiamento globais, colocar a sua casa em ordem fiscal é fundamental – para si e para outros, que estão sendo atingidos pelo aumento das taxas e pelas moedas mais fracas.”

E como isso deve ser feito? Bem, “as reformas de direitos são inevitáveis”, diz Gopinath. Isso significa aumentar as contribuições para as aposentadorias e reformar o limite de idade; e corte de serviços públicos. “Muitos Estados precisam reduzir a pegada das empresas estatais, que sobrecarregam o erário público e muitas vezes não conseguem entregar resultados de forma eficaz.” Isso significa privatização. E “precisamos ser sinceros: para muitas políticas industriais, estas condições simplesmente não são cumpridas”. Isso significa que o desenvolvimento produtivo deve ser sacrificado pela probidade fiscal e monetária. Gopinath afirmou que colocar “as casas fiscais em ordem é essencial para garantir que os governos possam servir o seu povo”.

Mas não será este o caminho errado? Se houvesse investimento planejado em setores produtivos e serviços governamentais a nível global, o crescimento econômico aumentaria, a nossa “casa fiscal” estaria então em ordem e o superendividamento desapareceria.