fazendas e casas ucranianas. De volta às principais economias, outra guerra está se formando: a guerra contra a inflação.

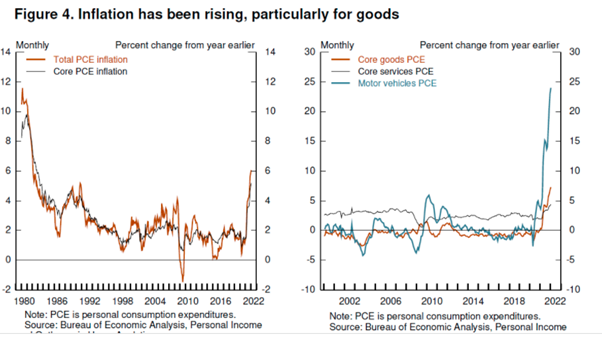

A inflação dos preços ao consumidor está agora em máximas de 30-40 anos, com mais por vir. A queda da pandemia de COVID e agora o conflito na Ucrânia elevaram os preços da energia e dos alimentos a níveis recordes. A guerra na Ucrânia se tornou global. A disparada dos preços das commodities está a caminho de ver seus maiores aumentos desde 1970, enviando uma onda de sofrimento em todo o mundo, à medida que os preços dos bens essenciais que todo ser humano precisa para sobreviver estão subindo. Os preços do trigo subiram 60% desde fevereiro. Os preços dos alimentos estão agora mais altos do que durante a crise alimentar global de 2008, que empurrou 155 milhões de pessoas para a pobreza extrema.

E a inflação de preços nessas áreas-chave migrou para um aumento geral de preços. A inflação anual de preços ao consumidor (IPC) agora é de 7,9% nos EUA, 5,9% na zona do euro; 6,2% no Reino Unido e até no Japão, uma economia há muito em deflação, agora tem uma taxa de inflação de 1%. Nas chamadas economias emergentes, a inflação é ainda pior: Índia 6,1%; Rússia 9,2%; Brasil 10,5%; Argentina 52%; Turquia 54%.

A batalha agora é reduzir e controlar a inflação e está sendo liderada pelos bancos centrais das principais economias: o Federal Reserve, o Banco Central Europeu, o Banco da Inglaterra e o Banco do Japão. O principal trabalho dos bancos centrais é controlar a inflação de preços; não para ajudar a sustentar o emprego e o crescimento econômico – isto é secundário. (“A responsabilidade final pela estabilidade de preços é do Federal Reserve” – Jay Powell). Isso porque a inflação é o principal inimigo do sistema bancário. Credores e emprestadores de dinheiro perdem se a inflação aumenta, enquanto devedores e tomadores de empréstimos ganham. E os bancos centrais foram criados para apoiar o setor financeiro e sua lucratividade e não muito mais.

E, de fato, não há muito mais que eles possam fazer. Mostrei em muitos posts anteriores a evidência de que os bancos centrais têm pouco controle sobre a “economia real” nas economias capitalistas e isso inclui qualquer inflação de preços de bens ou serviços. Durante os 30 anos de desinflação geral dos preços (onde os preços sobem lentamente ou até deflacionam), os bancos centrais lutaram para cumprir sua meta de inflação anual usual de 2% com suas armas usuais de taxas de juros e injeções monetárias. E será a mesma história ao tentar desta vez reduzir as taxas de inflação.

Todos os bancos centrais foram pegos cochilando enquanto as taxas de inflação disparavam. E por quê? Em geral, porque o modo de produção capitalista não se move de forma constante, harmoniosa e planejada, mas sim de forma irregular, desigual e anárquica, de altos e baixos. Mas especificamente agora, porque como o presidente do Fed, Jerome Powell, colocou em um discurso na Associação Nacional de Economistas de Negócios na semana passada: “Por que as previsões estão tão distantes? Na minha opinião, uma parte importante da explicação é que os analistas subestimaram amplamente a gravidade e a persistência dos atritos do lado da oferta, que, quando combinados com uma forte demanda, especialmente por bens duráveis, produziram uma inflação surpreendentemente alta.” De fato, argumentei em posts anteriores que, contrariamente à visão dos keynesianos, a atual explosão inflacionária não se deve a 'demanda excessiva' ou 'aumentos salariais excessivos' (cost push), mas devido à falha de oferta/produção .

Como disse Powell: “ao contrário das expectativas, o COVID não desapareceu com a chegada das vacinas. Na verdade, agora estamos indo mais uma vez para mais interrupções de fornecimento relacionadas ao COVID na China. Continua a parecer provável que a cura esperada do lado da oferta venha com o tempo, à medida que o mundo finalmente se estabelece em algum novo normal, mas o momento e o escopo desse alívio são altamente incertos”. E isso representa um problema intratável para os banqueiros centrais em sua busca para proteger os lucros dos bancos. Suas armas monetárias serão inúteis nesta guerra contra a inflação. Powell disse que “temos as ferramentas necessárias e as usaremos para restaurar a estabilidade de preços”. Mas como? Como disse Andrew Bailey, governador do Banco da Inglaterra: “A política monetária não aumentará a oferta de chips semicondutores, não aumentará a quantidade de vento e nem produzirá mais condutores de veículos pesados”. E Jean Boivin, ex-vice-governador do Banco do Canadá, agora no BlackRock Investment Institute, comentou: “Não estamos lidando com a inflação impulsionada pela demanda. O que estamos realmente passando agora é um enorme choque de oferta e a maneira de lidar com isso não é tão simples quanto lidar com a inflação”.

Se a inflação crescente está sendo impulsionada por um lado da oferta fraco, em vez de um lado da demanda excessivamente forte, a política monetária não funcionará. A política monetária supostamente funciona tentando aumentar ou diminuir a “demanda agregada”, para usar a categoria keynesiana. Se os gastos estão crescendo rápido demais para a produção e gerando inflação, taxas de juros mais altas supostamente diminuem a disposição de empresas e famílias de consumir ou investir, aumentando o custo dos empréstimos. Mas mesmo que essa teoria estivesse correta (e as evidências não a apoiam muito), ela não se aplica quando os preços estão subindo porque as cadeias de suprimentos quebraram, os preços da energia estão aumentando ou há escassez de mão de obra.

No entanto, os bancos centrais têm apenas a arma monetária para aplicar à aceleração da inflação. Assim, o Fed planeja um aumento acentuado em sua “taxa política” de juros (a taxa de fundos do Fed), que estabelece o piso para todos os empréstimos nos mercados capitalistas. E também outros bancos centrais.

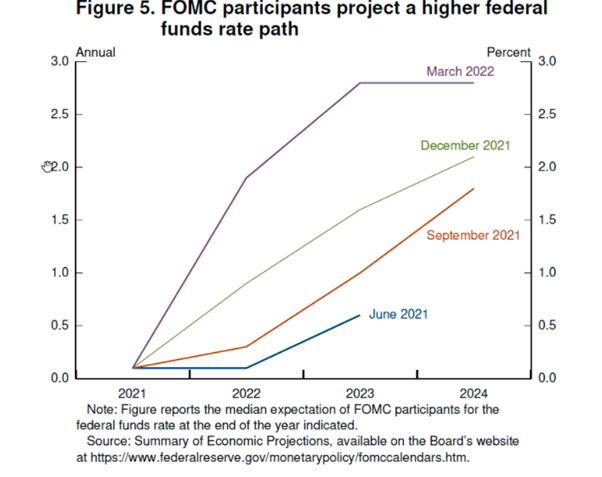

Powell pretende aumentar a taxa de fundos federais para 1,9% até o final deste ano e, assim, subir acima do valor normal estimado de longo prazo até 2023.

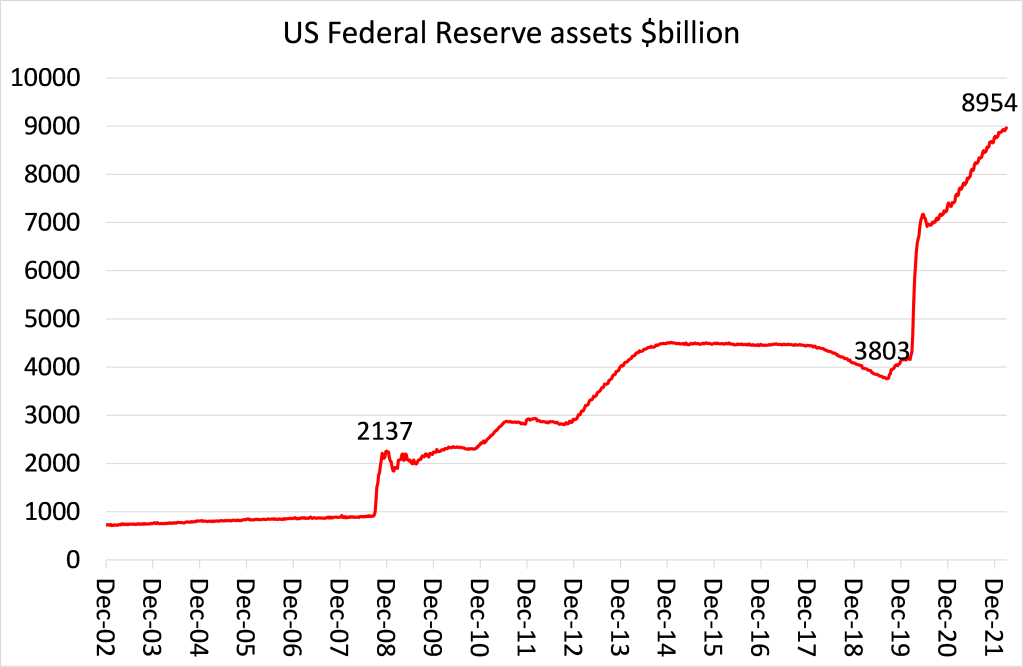

Ao mesmo tempo, o Fed está 'pivotando' em seu programa anterior de 'flexibilização quantitativa' (QE), ou seja, comprando títulos governamentais e garantidos pelo governo por meio de um aumento na oferta monetária. Durante o século 21, o Fed comprou tantos papéis do governo que seu balanço saltou de US$ 1 trilhão para quase US$ 9 trilhões, mais que dobrando durante a pandemia de COVID.

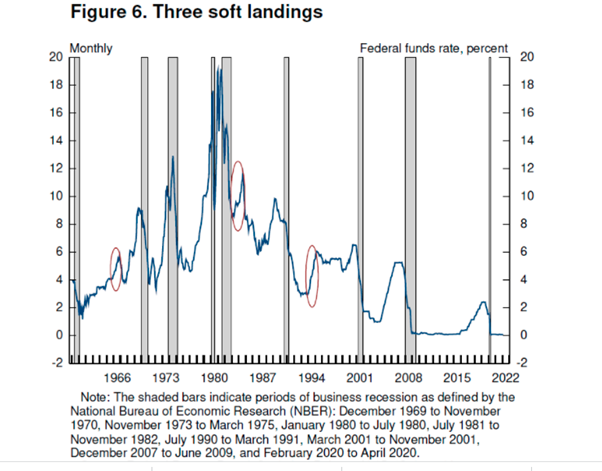

Agora o Fed vai reduzir o valor total do balanço. Powell afirma que “essas ações políticas e as que estão por vir ajudarão a reduzir a inflação em cerca de 2% nos próximos 3 anos”. De fato, há otimismo na economia convencional de que o aumento das taxas de juros e a reversão das injeções monetárias do Fed e de outros bancos centrais não apenas matarão a inflação, mas também evitarão uma queda no investimento e no consumo como resultado, desde que o Fed continue com a guerra contra a inflação e termine sua política de apaziguamento. Powell comentou que “o registro histórico fornece alguns motivos para otimismo: desembarques suaves, ou relativamente suaves, foram relativamente comuns na história monetária dos EUA. Em três episódios – em 1965, 1984 e 1994 – o Fed elevou a taxa de fundos significativamente em resposta ao superaquecimento percebido sem precipitar uma recessão.”

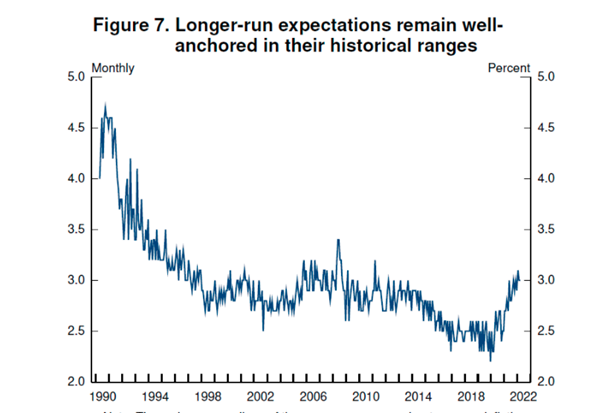

Powell também destacou a atual explicação convencional da inflação: que ela é causada principalmente por “expectativas” de aumentos de preços ganhando força entre consumidores e empresas – autorrealizável, se você preferir. “No período recente, as expectativas de inflação de curto prazo, é claro, aumentaram com a inflação, mas as expectativas de longo prazo permanecem bem ancoradas em seus intervalos históricos.”

Essa explicação “psicológica” da inflação remove qualquer análise objetiva da formação de preços. Por que as “expectativas” deveriam aumentar ou diminuir em primeiro lugar? E, como mencionei antes, as evidências que apoiam o papel das “expectativas” são fracas. Como conclui um novo artigo de Jeremy Rudd no Federal Reserve; “Economistas e formuladores de políticas econômicas acreditam que as expectativas das famílias e das empresas em relação à inflação futura são um determinante-chave da inflação real. Uma revisão da literatura teórica e empírica relevante sugere que essa crença se baseia em fundamentos extremamente instáveis, e argumenta-se que aderir a ela de forma acrítica poderia facilmente levar a sérios erros de política”.

Powell deixou de fora significativamente de suas “recessões suaves” as duas quedas mais profundas e amplas nas principais economias capitalistas desde 1945, ou seja, 1980-82 e a Grande Recessão de 2008-9, quando as taxas de juros subiram acentuadamente antes do início da recessão. Ao fazer isso, ele não pode oferecer uma explicação de por que uma política monetária mais rígida pode ter pousos “suaves” às vezes e quedas outras vezes.

O que está faltando em qualquer explicação são duas coisas que a teoria marxista oferece. Primeiro, o que está acontecendo com a lucratividade do capital; e segundo, o que está acontecendo com a taxa de juros real (depois de levar em conta a taxa de inflação). Em períodos em que a rentabilidade média é alta e/ou crescente, as taxas de juros também podem e vão subir, mas sem esmagar o investimento (produtivo e improdutivo (imobiliário e financeiro). Esse foi o caso em todos os exemplos de pouso “suave” citados por Powell.

Foi também o caso de outro argumento otimista para o provável sucesso da política monetária no controle da inflação. Um analista afirma que o período de 1946-48 é o melhor paralelo histórico até agora. Houve uma séria escassez de oferta, levando a fortes aumentos na inflação de preços. Mas, eventualmente, os aumentos de preços diminuíram à medida que a oferta foi incorporada e manufatura passou da produção militar para a produção civil. O Fed não precisou aumentar as taxas de juros, mas apenas aplicou uma redução relativamente leve no crescimento do crédito para encolher seu balanço. Em outras palavras, a “mão invisível” do mercado funcionou. Mas esta explicação novamente deixa de notar que a rentabilidade média do capital neste período estava no auge do século 20, com mão de obra barata e tecnologia não utilizada a ser aplicada. Não é de admirar que a oferta tenha chegado rapidamente para apagar as chamas da inflação.

Mas essa não era a situação em 1980, após a enorme crise de lucratividade que começou a partir de meados da década de 1960 e foi exacerbada pela recessão internacional de 1974-5. E não foi esse o caso em 2008-9, onde a rentabilidade do capital produtivo não foi muito maior do que no início dos anos 1980 e muito menor do que na 'idade de ouro' da produção capitalista de 1946-64 ou mesmo na 'neoliberal' período de recuperação das décadas de 1980 e 1990.

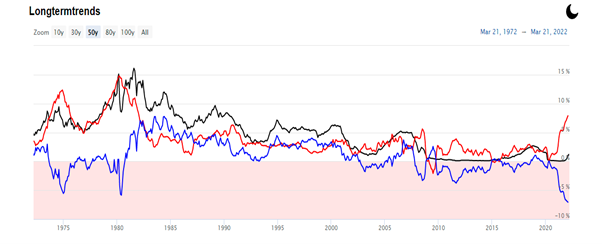

Depois, há o segundo fator, a taxa real de juros. Paul Volcker tornou-se chefe do Federal Reserve em 1979, quando as taxas de inflação, desencadeadas pelos altos preços do petróleo e mercados de trabalho apertados, limitando o ajuste da oferta (ao contrário de 1948), atingiram as máximas do século XX. Volcker, um “monetarista” convicto e forte defensor dos interesses dos banqueiros, imediatamente elevou as taxas de juros para níveis tais que a taxa de juros real dos fundos do Fed saltou de -3% para +5%. Você pode ver esse salto no gráfico abaixo, onde a linha vermelha na taxa de inflação do CPI dos EUA, a linha preta é a taxa nominal dos Fed Funds e a taxa real é a linha azul.

Esse choque nos custos de empréstimos em termos reais, aliado à baixíssima lucratividade do capital, causou a mais profunda queda do pós-guerra para as principais economias capitalistas, em dois períodos em três anos. Foi o fim dos empregos industriais nos EUA, Europa Ocidental e Reino Unido. O capital produtivo foi transferido para a Europa Oriental, América Latina e Ásia. De fato, foi essa queda que matou a inflação e derrubou os preços do petróleo, não o aumento das taxas de juros.

Qual é a situação atual para a taxa de juros real? É ainda menor do que quando Volcker assumiu em 1979. Duas coisas decorrem disso: fazer um 'Volcker' e levar a taxa real do Fed para território positivo para conter a inflação exigiria uma série de aumentos do Fed não correspondidos em 100 anos; e se isso fosse aplicado, dada a baixa lucratividade do pós-guerra, quase certamente causaria uma nova queda no investimento e na produção nas principais economias – sem falar em seu impacto nas chamadas economias emergentes do Sul Global. Tudo isso diz que a política monetária é uma arma grosseira para controlar a inflação e não terá sucesso sem causar uma grande queda – nenhum pouso 'suave'.

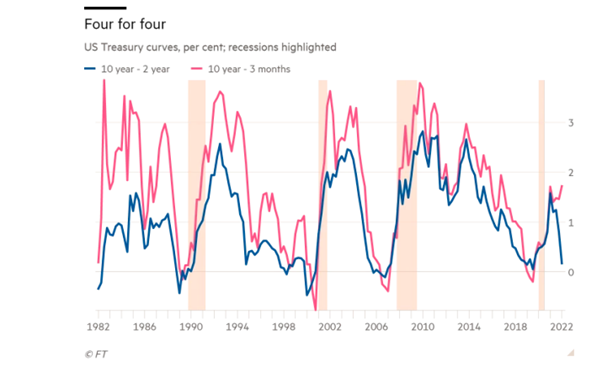

Um indicador útil de uma recessão no passado, que mencionei antes, é uma curva de juros invertida. É quando, no mercado de títulos, a taxa de juros ou rendimento de um empréstimo de curto prazo (3m ou 2 anos) sobe acima da taxa de juros ou rendimento de um empréstimo ou título de longo prazo (10 anos). Normalmente, se você emprestar (emitir um título) por um período mais longo, deverá pagar uma taxa de juros mais alta ao credor ou comprador do título, porque o período de tempo do crédito é maior e, portanto, o empréstimo está sujeito a mais inflação ou risco padrão. Mas quando a “curva de rendimentos” se achata ou até se inverte, geralmente segue-se uma recessão. Por quê? Porque ele diz que os compradores de títulos estão ficando preocupados com o fato de que os aumentos das taxas de juros causarão uma possível queda e, portanto, estão comprando títulos do governo de longo prazo mais seguros para proteger seu dinheiro.

Bem, atualmente a curva de rendimento dos títulos do governo dos EUA está caminhando rapidamente para a inversão. O discurso agressivo de Jay Powell declarando guerra à inflação levou a uma queda acentuada na curva. A linha azul no gráfico abaixo, a curva de 10/2 anos, está indo direto para zero. Nos últimos 40 anos, toda vez que isso aconteceu, seguiu-se uma recessão (como mostram as partes sombreadas do gráfico). Na verdade, é pior do que isso: curvas 10/2 invertidas precederam as últimas oito recessões e 10 das últimas 13 recessões, de acordo com o Bank of America.

Powell tentou descartar o indicador da curva de juros em seu discurso ao NAB, argumentando que apenas a extremidade curta da curva era um indicador de recessão e o é quando está caindo, não subindo: “Existe uma boa pesquisa da equipe do Fed que realmente diz para olhar para o curto prazo – os primeiros 18 meses – da curva de juros. Isso é realmente o que tem 100% do poder explicativo da curva de juros. Isso faz sentido. Porque se for invertida, isso significa que o Fed vai cortar, o que significa que a economia está fraca.”

Qualquer que seja o valor preditivo da curva de rendimento dos títulos, o ponto é que a economia dos EUA, a de melhor desempenho entre o G7, deve desacelerar à medida que o ano avança. Há pouco espaço para qualquer crescimento adicional por meio do emprego de mais trabalhadores, enquanto a produtividade e o investimento empresarial estão diminuindo. A produtividade do trabalho do setor empresarial não agrícola em relação ao ano anterior avançou apenas 1% no final de 2021, abaixo de 2,4% em 2020. E o investimento empresarial foi apenas 2,4% acima dos níveis pré-pandemia no final de 2021. Várias previsões agora sugerem uma desaceleração significativa no crescimento econômico nos EUA e no Reino Unido, e provavelmente uma recessão total na zona do euro antes do final do ano.

E não são apenas os setores produtivos da economia que estão em risco. Foi o colapso do setor imobiliário em 2008 que desencadeou a Grande Recessão. E depois de uma enorme onda no mercado imobiliário durante a pandemia do COVID, se as taxas de hipoteca subirem acentuadamente, os preços das casas podem cair, enfraquecendo os gastos do consumidor. O investidor de títulos dos EUA, Bill Gross, comentou: “Suspeito que você não consiga ultrapassar 2,5 a 3% antes de quebrar a economia novamente. Acabamos de nos acostumar a taxas cada vez mais baixas e qualquer coisa muito mais alta quebrará o mercado imobiliário”. A dívida hipotecária como parcela do PIB real já aumentou 6 pontos percentuais, para 55%, desde o último ciclo de aumento das taxas no final de 2015.

Existe uma alternativa à política monetária. É impulsionar o investimento e a produção através do investimento público. Isso resolveria o choque de oferta. Mas investimento público suficiente para fazer isso exigiria um controle significativo dos principais setores da economia, particularmente energia e agricultura; e ação coordenada globalmente. Isso é atualmente um sonho. Em vez disso, os governos estão procurando cortar investimentos em setores produtivos e aumentar os gastos militares para combater a guerra contra a Rússia (e a China em seguida).

Para que lado irá? Powell, Lagarde e Bailey serão mini-Volckers ou vão se afastar do conflito e optar por menos aumentos de juros e serem forçados a conviver com uma inflação mais alta? De qualquer forma, sugere que a inflação global não diminuirá até que uma nova crise financeira surja, sinalizando que a guerra do banco central contra a inflação foi perdida.

Original: https://thenextrecession.wordpress.com/2022/03/26/the-war-on-inflation/