E se estiver e a inflação deve cair no próximo ano, então o medo da inflação foi apenas um pontinho momentâneo e agora as coisas começarão a voltar ao ritmo anteriormente baixo da inflação nos preços de bens e serviços?

Essa parece ser a visão dos investidores em ativos financeiros nos EUA, onde o mercado de ações subiu até 20% em relação às baixas de meados de junho; e os rendimentos dos títulos governamentais e corporativos se estabilizaram. Os mercados parecem acreditar no que é chamado de “pivô do Fed”, onde o Federal Reserve dos EUA, tendo aumentado sua taxa de juros agressivamente desde abril, agora começará a encerrar suas altas em 2023, à medida que a inflação diminui.

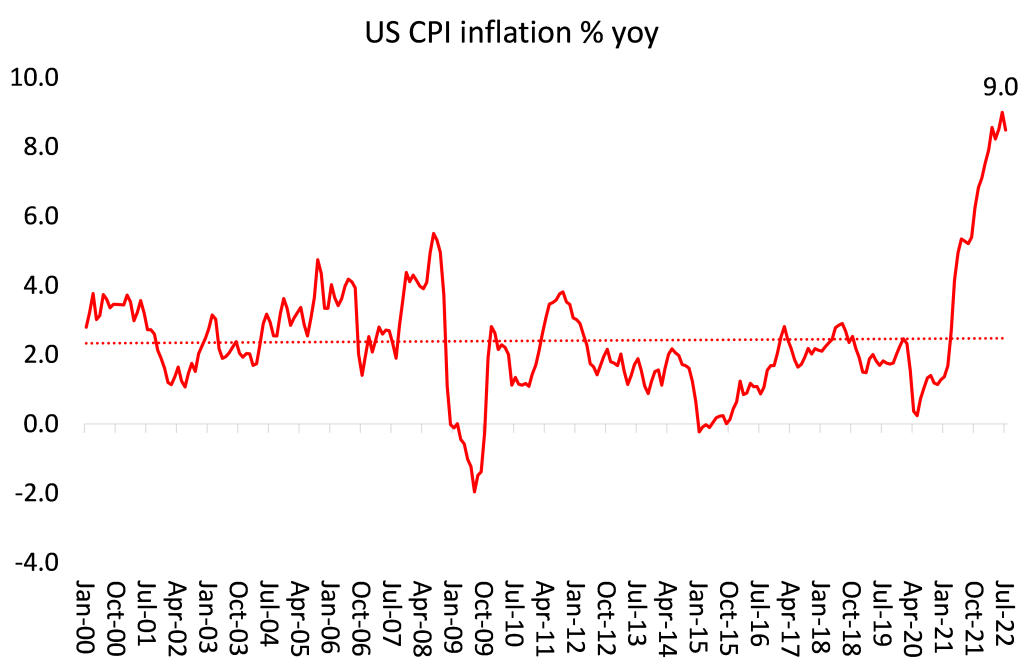

Certamente, há alguma evidência de pico de inflação nos EUA, onde a taxa de inflação de preços ao consumidor (CPI) desacelerou mais do que o esperado em julho para 8,5% ano a ano, de 9,1% em junho, a maior em 40 anos. Mas olhando abaixo da taxa básica, é menos convincente que a inflação dos EUA esteja caindo, pelo menos em um ritmo significativo. A desaceleração em julho deveu-se principalmente à queda dos preços da gasolina. A inflação dos alimentos (10,9%) e a inflação dos preços da eletricidade (15,2%) continuaram acelerando. E tirando alimentos e energia, a chamada taxa de inflação ‘núcleo’ permaneceu estável em 5,9%.

E fora dos EUA, ainda há poucos sinais de pico. A taxa de inflação da zona do euro subiu em julho para 8,9% ano a ano, enquanto a taxa do Reino Unido atingiu dois dígitos (10,1%), com o Banco da Inglaterra prevendo um pico de mais de 13% no início de 2023, e outros analistas acreditando numa taxa de 15%. . Mesmo o Japão, a economia de estagnação e deflação por décadas, alcançou uma taxa anual de 2,6% em julho. Este foi o 11º mês consecutivo de aumento nos preços ao consumidor e o ritmo mais rápido desde abril de 2014.

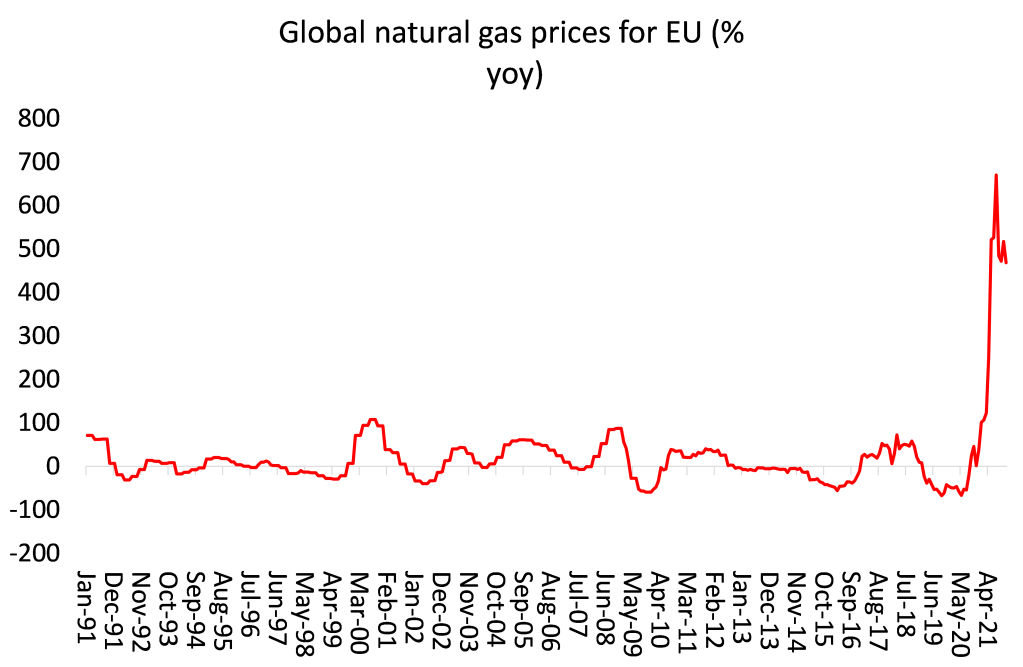

No entanto, talvez haja sinais globais no caminho de que as taxas de inflação diminuirão pelo menos em 2023. Os preços do petróleo bruto ainda estão 40% acima de um ano atrás, mas os preços caíram de seu pico de US$ 120/b em junho para US$ 90/b. Isso deve contribuir para os preços da energia, pelo menos para o combustível de transporte. Em contraste, os preços do gás natural estão em máximas históricas. Esta é uma notícia particularmente ruim para a Europa, que depende fortemente das importações de gás da Rússia.

A UE está tentando impor sanções (incluindo sanções energéticas) contra a Rússia pela invasão da Ucrânia. Mas isso significa buscar novas fontes de suprimento, cuja competição globalmente está elevando os preços. Uma combinação de oferta restrita e demanda crescente em meio a ondas de calor persistentes em toda a Europa (incluindo uma seca histórica desencadeada por um verão árido que estabeleceu recordes de calor em toda a Europa), ameaça interromper os carregamentos de energia ao longo do rio Reno, limitando a produção de energia hidrelétrica e nuclear. Ao mesmo tempo, a Gazprom da Rússia continua reduzindo os fluxos através do gasoduto Nord Stream (agora reduzido para cerca de 20% de sua capacidade), citando problemas com turbinas. Assim, os preços da energia na Europa podem subir ainda mais à medida que o inverno se aproxima.

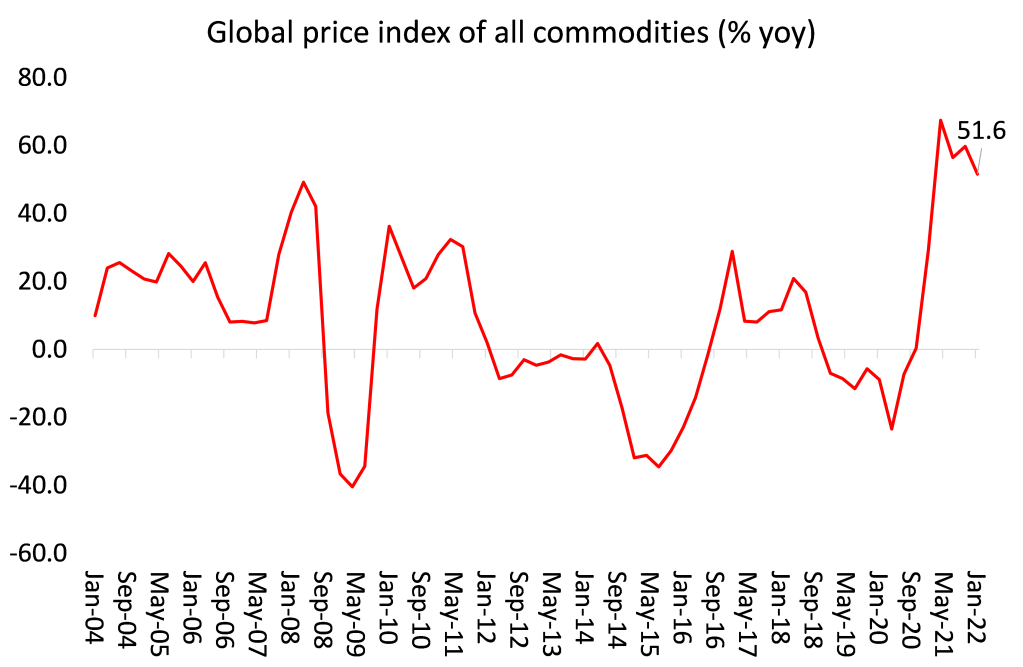

O outro motor da inflação tem sido os alimentos. E aqui, finalmente, os preços globais dos alimentos caíram dos picos de todos os tempos, principalmente após o acordo negociado entre a Rússia e a Ucrânia para permitir embarques de grãos através do Mar Negro para os mercados mundiais. Mas os preços das commodities em geral permanecem mais de 50% mais altos do que no ano passado.

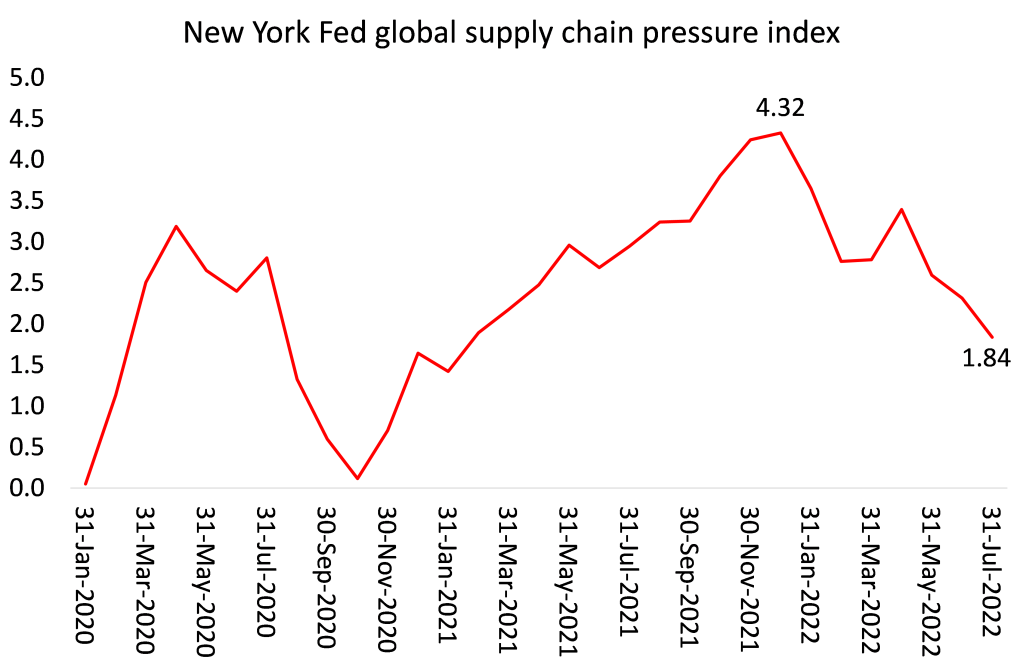

E esse outro fator-chave da inflação global, após a queda do COVID, bloqueios na cadeia de suprimentos, causados pela perda de pessoal, falta de componentes e a lenta reorganização da logística de transporte, está finalmente mostrando alguma flexibilização. Mesmo assim, o índice global de pressão da cadeia de suprimentos (GSCPI) do Fed de Nova York, que mede vários indicadores de bloqueios de navios e portos de contêineres, ainda é muito maior do que antes do início da pandemia de COVID.

E tome todas essas evidências de moderação da inflação com bastante cautela: por pelo menos três razões. A primeira é que os bancos centrais não têm controle sobre o ritmo da inflação porque o aumento dos preços não foi impulsionado pela “demanda excessiva” dos consumidores por bens e serviços ou por empresas investindo pesadamente, ou mesmo por gastos governamentais descontrolados. Não é a demanda que é “excessiva”, mas o outro lado da equação de preços, a oferta, é muito fraca. E lá, os bancos centrais não têm tração. Eles podem aumentar as taxas de juros o quanto quiserem, mas isso terá pouco efeito sobre o aperto da oferta. E esse aperto de oferta não se deve apenas a bloqueios de produção e transporte, ou à guerra na Ucrânia, mas, na minha opinião, ainda mais a um declínio subjacente de longo prazo no crescimento da produtividade das principais economias.

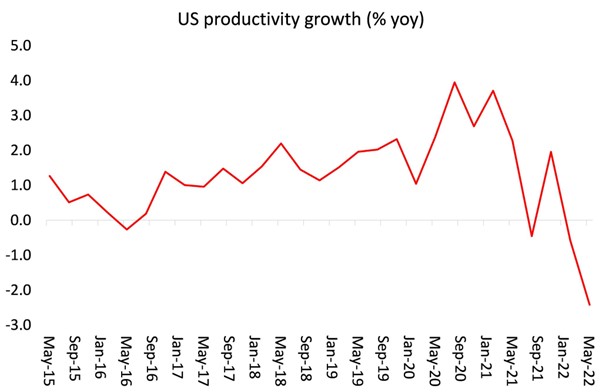

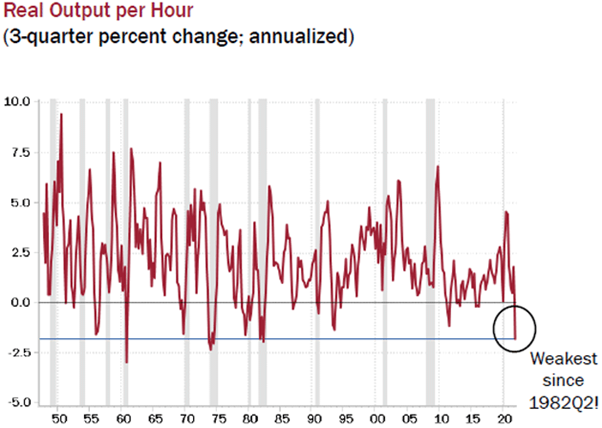

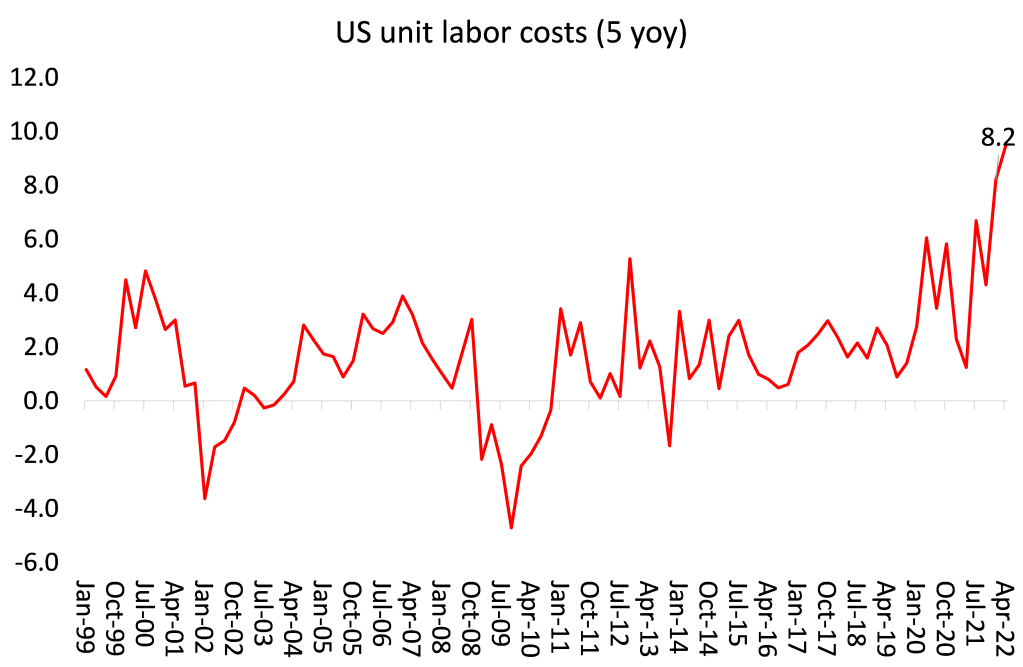

Portanto, a segunda razão para não esperar uma queda acentuada nas taxas de inflação é que o crescimento da produtividade desacelerou tanto que o lado da oferta não pode responder adequadamente à recuperação da demanda por bens e serviços à medida que as economias saíram da crise do COVID. Por exemplo, a produtividade do trabalho nos EUA (produção por funcionário) sofreu uma grande queda no primeiro semestre de 2022, de 3% em dois trimestres, a maior queda semestral desde o início dos registros.

Os números oficiais nos dizem que o emprego nos EUA está aumentando. Mas, ao mesmo tempo, os últimos números do PIB real dos EUA mostram que a produção nacional caiu no primeiro semestre deste ano. Essa é a razão aritmética pela qual a produtividade dos EUA caiu. Mas a explicação causal subjacente deve ser encontrada nas tendências de longo prazo da economia dos EUA; e não apenas lá, mas na maioria das principais economias.

A chave para o crescimento sustentado do PIB real a longo prazo é a produtividade elevada e crescente do trabalho. Mas o crescimento da produtividade vem desacelerando para zero nas principais economias há mais de duas décadas e particularmente na Longa Depressão desde 2010. O crescimento da produtividade do trabalho nos EUA está agora em seu nível mais fraco em 40 anos. De fato, antes da pandemia do COVID, a economia mundial já estava desacelerando para uma queda após dez anos de uma longa depressão.

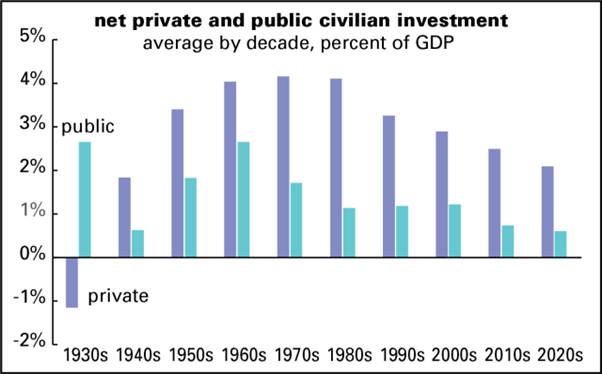

A crise de produtividade é impulsionada por dois fatores: primeiro, a desaceleração do crescimento do investimento em setores produtivos (ou seja, de aumento de valor) em comparação com setores improdutivos (como mercados financeiros, propriedades e gastos militares). Como porcentagem do PIB, o investimento produtivo dos EUA tem caído constantemente, tanto em investimento privado líquido quanto em investimento civil público.

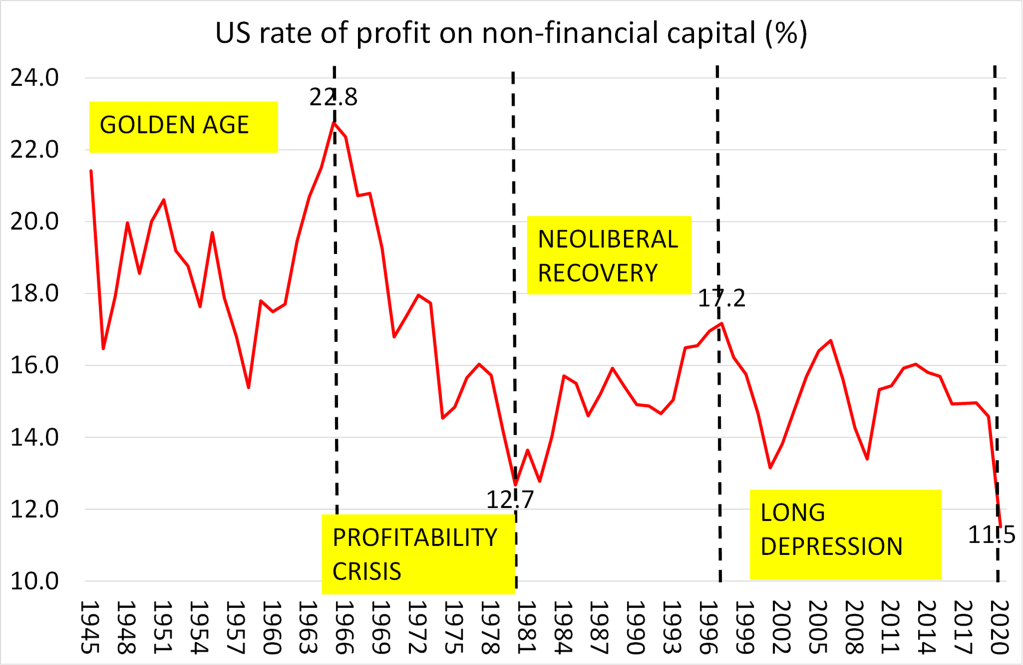

E segundo, por trás desse declínio no investimento produtivo, está o declínio de longo prazo na lucratividade desse investimento em comparação com o investimento em ativos financeiros e propriedades. A rentabilidade do investimento nos principais setores de criação de valor está próxima das mínimas pós-1945.

Isso me leva ao meu terceiro motivo para cautela sobre a queda da inflação: o risco de aumento das demandas salariais elevando os preços. Quando o crescimento da produtividade é baixo, mesmo pequenos aumentos salariais exigidos pelos funcionários podem aumentar drasticamente os custos dos funcionários por unidade de produção. As empresas são então forçadas a reduzir seus lucros e/ou tentar aumentar os preços para compensar. A chamada espiral salário-preço pode ocorrer. Pelo menos essa é a afirmação da teoria dominante.

Até agora, isso não aconteceu. E a acusação da economia dominante de que os aumentos salariais estão causando a atual aceleração da inflação ou mesmo que os futuros aumentos salariais o farão não é apoiada por evidências históricas.

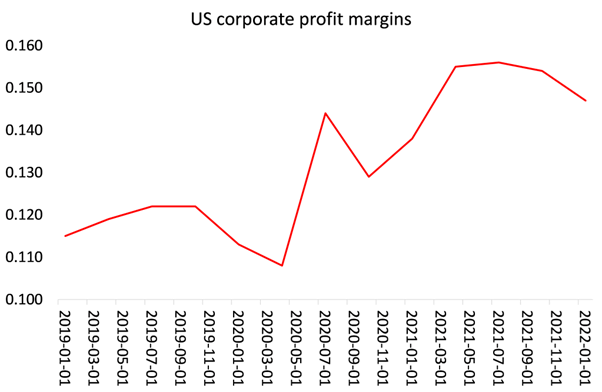

Em vez disso, os salários reais médios vêm caindo acentuadamente. O FMI estima que a família média europeia verá um aumento de cerca de 7% em seu custo de vida este ano em relação ao que era esperado no início de 2021. Trabalhadores de todos os lugares estão agora tentando restaurar os padrões de vida por meio de demandas de aumento salarial, na Europa e nos EUA. Se eles forem bem-sucedidos, isso provavelmente diminuirá os lucros. Depois de atingir máximos históricos, as margens de lucro das empresas americanas começaram a cair.

Isso significa que as principais economias podem entrar em um período de estagflação, não visto desde o final da década de 1970, onde as taxas de inflação permanecem altas, mas a produção estagnada. Na verdade, poderia ser pior do que isso. O risco de uma queda global total está aumentando. Se os bancos centrais continuarem a aumentar suas taxas de juros, tudo o que fará é aumentar o custo dos empréstimos para consumidores e empresas, levando as empresas mais fracas à falência e suprimindo a demanda em geral. Claro, isso pode finalmente reduzir a inflação, mas apenas por meio de uma queda.

A recuperação da queda do COVID de 2020 se esgotou. A economia mundial está oscilando em queda, de acordo com os dados mais recentes dos economistas do JP Morgan. Sua medida da atividade econômica global (produção global do PMI) caiu para 50,8 (qualquer coisa abaixo de 50 é uma recessão), que é a maior baixa em 25 meses. O JPM diz que a medida de 50,8 equivale a uma taxa de crescimento econômico mundial de apenas 2,2%. Isso está próximo da “velocidade de estol” e lembre-se que inclui China, Índia e outras grandes economias. O setor manufatureiro global está à beira da contração e o setor de serviços está desacelerando rapidamente.

Como diz o FMI, “a perspectiva global já escureceu significativamente desde abril. O mundo pode em breve estar à beira de uma recessão global, apenas dois anos após a última.” diz o FMI em sua última previsão econômica. O FMI reduziu suas previsões para o crescimento econômico global. De acordo com sua previsão de linha de base, o FMI agora espera que o crescimento real do PIB mundial desacelere dos 6,1% do ano passado para 3,2% este ano e 2,9% no próximo ano (2023). Essa desaceleração prevista de 2021 a 2022 é a maior queda de um ano no crescimento econômico em 80 anos! “Isso reflete a estagnação do crescimento nas três maiores economias do mundo – Estados Unidos, China e zona do euro – com consequências importantes para as perspectivas globais.” Ao mesmo tempo, a previsão do FMI para a taxa de inflação foi revisada para cima. A inflação neste ano deverá atingir 6,6% nas economias avançadas e 9,5% nos mercados emergentes e economias em desenvolvimento e deverá permanecer elevada por mais tempo.

E essas são as previsões básicas de crescimento com os riscos “esmagadoramente inclinados para o lado negativo”. Existe o risco de que “a inflação aumente e o crescimento global desacelere ainda mais para cerca de 2,6% este ano e 2% no próximo – um ritmo em que o crescimento caiu abaixo de apenas cinco vezes desde 1970. Nesse cenário, tanto os Estados Unidos quanto o euro área experimentará um crescimento próximo de zero no próximo ano, com efeitos negativos para o resto do mundo.”

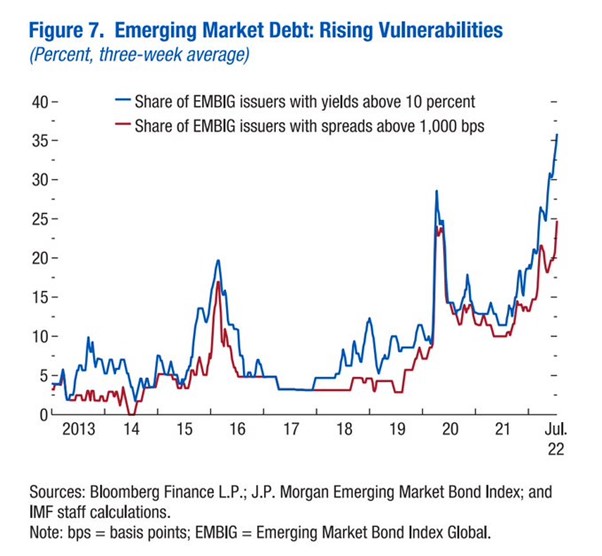

Será ainda pior nos chamados países em desenvolvimento: “muitos países carecem de espaço fiscal, com a parcela de países de baixa renda em alto risco de sobre-endividamento de 60%, acima dos 20% de uma década atrás. Custos de empréstimos mais altos, fluxos de crédito reduzidos, um dólar mais forte e um crescimento mais fraco levarão ainda mais ao perigo.” A parcela de emissores de títulos de mercados emergentes com rendimentos acima de 10% agora é maior do que em qualquer momento desde 2013.

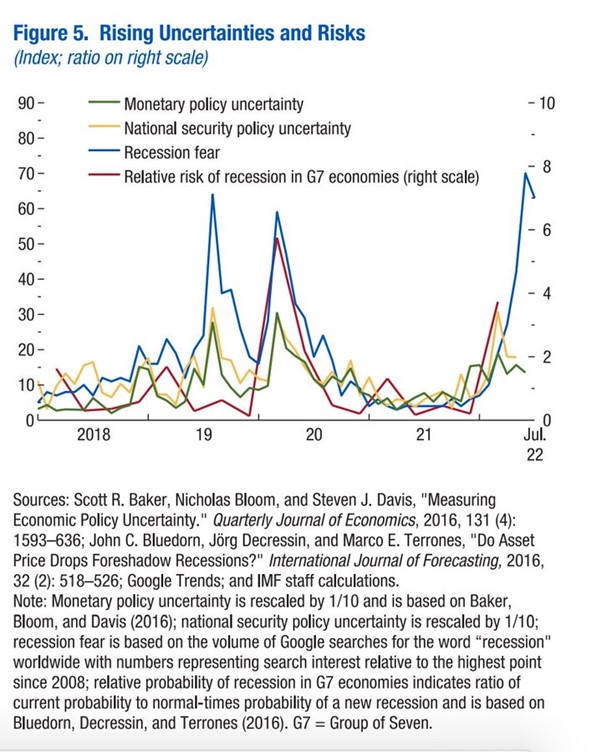

O medo da recessão está agora em níveis em todo vistos pela última vez em 2020.

No mínimo, as taxas de inflação globais ainda devem ser muito mais altas do que antes da pandemia de COVID no próximo ano – e, na pior das hipóteses, a economia global poderia ter entrado em uma nova queda apenas três anos após a última.

Original: https://thenextrecession.wordpress.com/2022/08/21/will-global-inflation-subside/