Isso ocorre porque os dados dos EUA são os melhores e mais abrangentes para usar e porque os EUA são a economia capitalista mais importante, muitas vezes preparando o cenário para as tendências do capitalismo global. Agora temos os dados para 2021 (são os dados nacionais oficiais).

Existem muitas maneiras de medir a taxa de lucro à la Marx – ver http://pinguet.free.fr/basu2012.pdf. Prefiro medir a taxa de lucro observando a mais-valia total de uma economia em relação ao capital privado total empregado na produção; estar o mais próximo possível da fórmula original de Marx de s/(C+v), onde s = mais-valia; C = capital constante – que deve incluir tanto o ativo fixo (máquinas, etc) quanto o capital circulante (matérias-primas e componentes intermediários); e v = salários ou custos de funcionários. Meus cálculos podem ser replicados e verificados consultando o excelente manual que explica meu método, gentilmente compilado por Anders Axelsson, da Suécia.

Chamo meu cálculo de medida de 'economia total', pois se baseia na renda nacional total após a depreciação e após a remuneração dos funcionários para calcular o(s) valor(es) excedente(s); ativos fixos privados não residenciais líquidos para capital constante (portanto, isso exclui governo, habitação e imóveis) (C); e remuneração dos empregados por capital variável (v). Mas, como dito acima, a taxa de lucro pode ser medida apenas no capital corporativo ou apenas no setor não financeiro do capital corporativo. Além disso, os lucros podem ser medidos antes ou depois dos impostos e a parte fixa do capital constante pode ser medida com base no 'custo histórico' (o custo original da compra) ou 'custo atual ou de reposição' (o que vale agora ou o que custaria para substituir o ativo agora). E também pode incluir capital circulante (matérias-primas e componentes utilizados em um período de produção) além de ativos fixos (máquinas, escritórios, etc).

Costumava haver uma grande discussão sobre qual medida de ativos fixos usar para se aproximar da visão marxista. Para uma explicação desse debate, veja minhas postagens anteriores e meu livro, The Long Depression (apêndice). Os ativos fixos podem ser mensurados como custos históricos (HC) ou custos correntes (CC). A diferença é causada pela inflação. Se a inflação for alta, como foi entre os anos 1960 e o final dos anos 1980, então a divergência entre as mudanças na medida HC e na medida CC será maior – ver http://pinguet.free.fr/basu2012.pdf. Quando a inflação cair, a diferença nas variações entre as duas medidas HC e CC diminuirá. Durante todo o período pós-guerra até 2021, houve uma queda secular na taxa de lucro dos EUA na medida HC de 27% e na medida CC de 26%. Assim, para uma medida empírica da taxa de lucro durante um longo período, não há o que escolher entre as medidas HC e CC.

A maioria das medidas marxistas geralmente exclui qualquer medida de capital variável com base no fato de que a "remuneração do empregado" (salários mais benefícios) não é um estoque de capital investido, mas um fluxo de capital circulante girando mais de uma vez por ano - e essa taxa de rotatividade não pode ser medida facilmente a partir dos dados disponíveis. Assim, a maioria das medidas marxistas da taxa de lucro são apenas S/C. Mas alguns marxistas tentaram medir a rotatividade do capital circulante e do capital variável para que estes pudessem ser incluídos no denominador, restaurando assim a fórmula original de Marx s/(C+v).

Brian Green fez um trabalho importante ao medir o capital circulante e sua taxa de rotatividade para a economia dos Estados Unidos, a fim de incorporá-lo à medida da taxa de lucro. Ele considera isso vital para estabelecer a taxa de lucro adequada e como um indicador de prováveis recessões. Aqui está a postagem anterior de Green sobre seu método: https://theplanningmotivedotcom.files.wordpress.com/2021/11/1997-2020-various-rates.pdf.

O trabalho de Green é valioso para mostrar as variações de curto prazo nas taxas de mais-valia e lucro causadas por mudanças no capital circulante. Green considera essas variações de curto prazo como um importante indicador dos ciclos de expansão e recessão em uma economia capitalista. Mas eles não alteram significativamente as tendências de longo prazo na taxa de lucro. Se você incluir o capital circulante e o capital variável na medição da taxa de lucro, isso fará uma diferença no nível da taxa de lucro, mas não muita diferença na tendência e nas curvas da taxa de lucro desde 1945.

Eu costumava fazer meus próprios cálculos anuais para a taxa de lucro dos EUA para toda a economia e apenas para o setor corporativo. Mas agora podemos usar o excelente banco de dados produzido por Deepankur Basu e Evan Wasner (https://dbasu.shinyapps.io/Profitability/) apenas para o setor corporativo, que é semelhante ao meu método de medir a taxa de lucro. Portanto, repliquei seus resultados e destaquei onde a taxa de lucro caiu e subiu. A medida de Basu-Wasner exclui o capital variável do denominador. Você pode incluí-lo usando seu banco de dados, mas faz pouca diferença para tendências e pontos de virada na taxa de lucro desde 1945. O gráfico abaixo mostra a taxa de lucro dos EUA no setor corporativo até 2021.

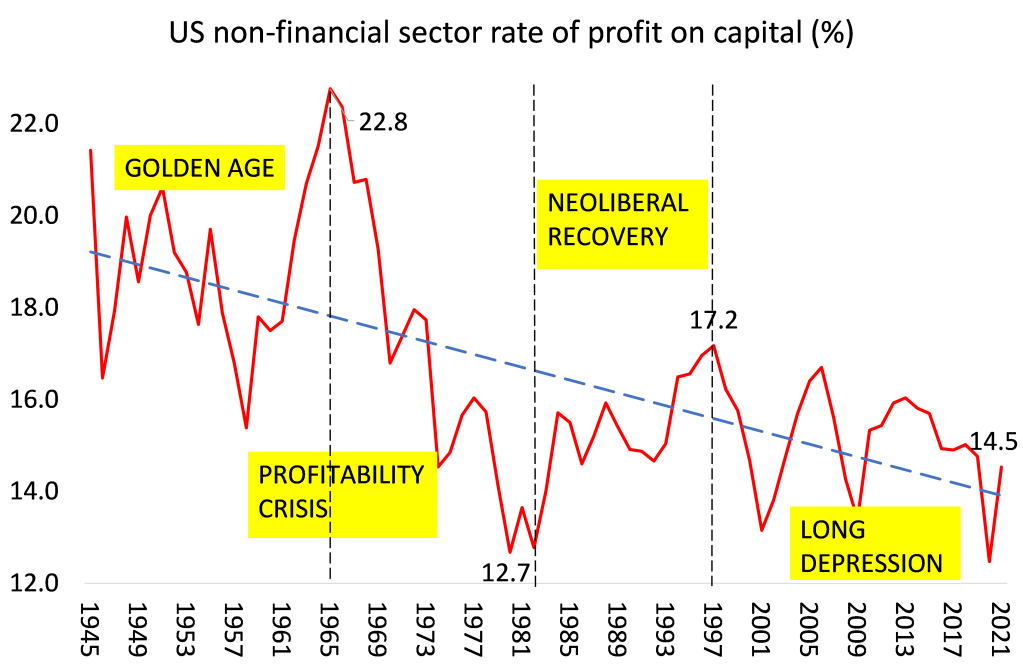

A primeira coisa a notar é que a lei de Marx sobre a tendência de queda da taxa de lucro é confirmada pela tendência da taxa de lucro nos Estados Unidos. Ela caiu 27% no período 1945-2021. Também podemos discernir a enorme queda na lucratividade de 1965-82 de 23,2% para 13,5%. E podemos identificar uma recuperação durante o chamado período neoliberal de 1982 para 17,5% em 2006. Depois disso, a taxa de lucro cai gradativamente, mas em uma série de altos e baixos, no que chamo de período do Longa Depressão, para 16,3%.

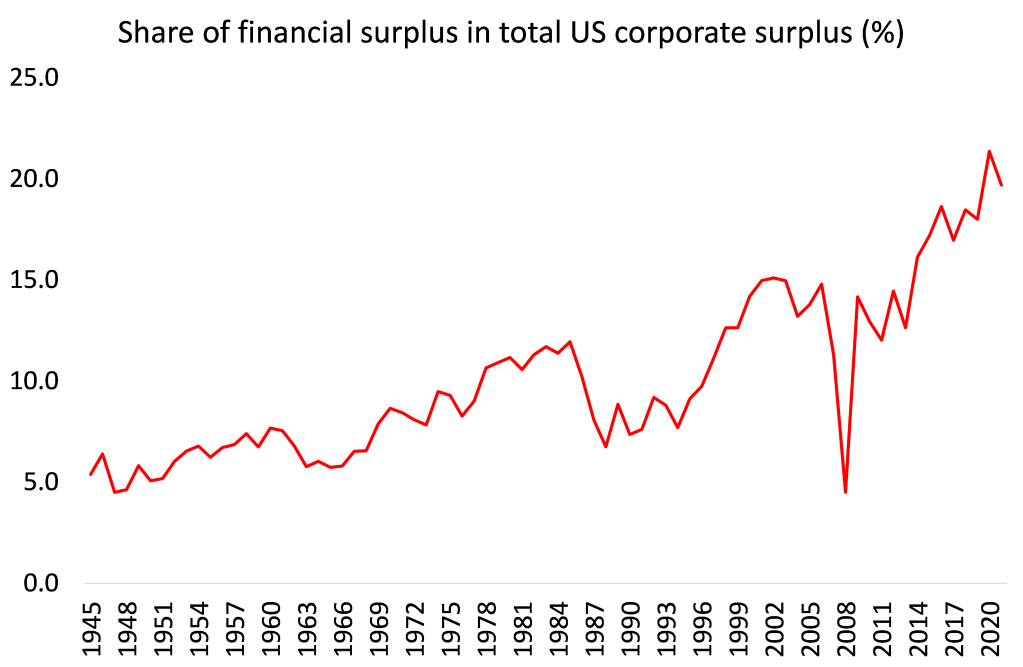

O que você também percebe nesta medida é que a taxa de lucro corporativo dos EUA aumentou de 1982 até um pico em 2006. Portanto, pode-se argumentar, como alguns fizeram, que a lei de Marx não pode ser a causa subjacente da Grande Recessão em 2008 -9 se a taxa de lucro dos EUA estivesse atingindo a maior alta em 25 anos em 2006. Mas se olharmos apenas para o setor corporativo não financeiro (NFC), uma representação do que poderíamos chamar de parte 'produtiva' da economia capitalista (onde os trabalhadores criam novo valor para os capitalistas), então é uma história diferente. Na teoria do valor marxista, o setor financeiro não cria valor novo; retira uma parte do lucro extraído do trabalho no setor não financeiro (produtivo). E é o aumento dos lucros do setor financeiro, especialmente desde 1997, que distorce a taxa de lucro corporativo até 2006 (ver gráfico abaixo).

Portanto, observar a taxa de lucro do setor corporativo não financeiro é mais relevante para a saúde subjacente da economia capitalista dos EUA. Quando o aumento dos lucros financeiros é retirado dos dados, descobrimos que a lucratividade do setor não financeiro atingiu o pico muito antes de 2006; em vez disso, em 1997.

O que o gráfico também mostra é que houve uma queda secular na taxa de lucro dos EUA sobre o capital não financeiro nos últimos 75 anos – a la Marx. Basu-Wasner calculou a queda média anual da taxa de lucro em -0,42%. Entre 1945 e 2021, a taxa de lucro do setor não financeiro caiu 32%.

Na chamada “era de ouro” do capitalismo americano do pós-guerra, a taxa de lucro do setor não financeiro era muito alta, com média de mais de 20%, subindo 6% de 1945-1965. Mas então veio o período de crise de lucratividade entre 1965 e 1982, quando a taxa de lucro caiu 44%. Isso provocou duas grandes quedas em 1974-5 e 1980-2 e levou os estrategistas do capitalismo a tentar restaurar a taxa de lucro com as políticas "neoliberais" de privatização, esmagamento dos sindicatos, desregulamentação das finanças e globalização desde o início década de 1980 em diante.

O período “neoliberal” de 1982-97 viu a taxa de lucro no setor não financeiro aumentar em 34%, embora no pico de 1997 a taxa ainda estivesse abaixo da média da Era de Ouro. Então veio um novo período de crise de lucratividade, que chamei de Longa Depressão. Nesse período, que inclui a Grande Recessão de 2008-9 e, claro, a crise do COVID de 2020, a taxa de lucro caiu 15%. Em 2020, a taxa de lucro dos EUA em seu setor não financeiro atingiu uma baixa de 75 anos, mas se recuperou um pouco em 2021, mas ainda abaixo da taxa pré-pandêmica em 2019.

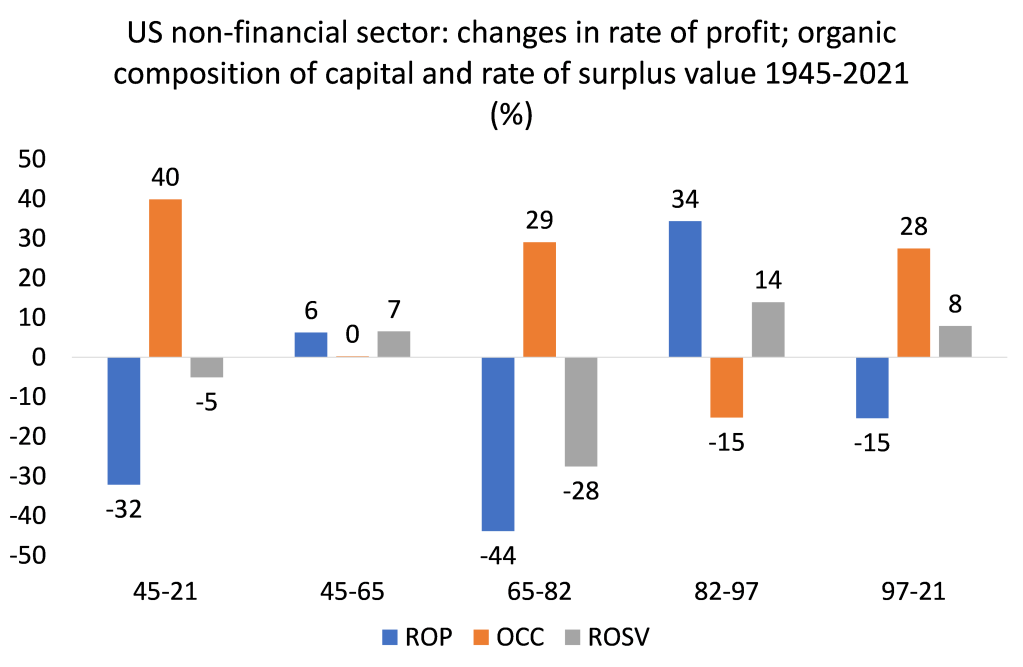

Isso nos leva às causas das mudanças na taxa de lucro. Segundo Marx, as mudanças na lucratividade dependem principalmente do movimento relativo de duas categorias marxianas (ou marxistas) no processo de acumulação: a composição orgânica do capital (C/v) e a taxa de mais-valia ou exploração (s/v). Se C/v ultrapassar s/v, a taxa de lucro cairá e vice-versa.

Na medida do custo corrente de Basu-Wasner, desde 1945, houve o aumento secular da composição orgânica do capital (OCC) de 40%, enquanto o principal 'fator de compensação' na lei de Marx da tendência da taxa de lucro para queda, a taxa de mais-valia (ROSV), caiu ligeiramente em 5%. Assim, a taxa de lucro caiu 32% desde 1945 (ver gráfico abaixo).

Na crise de lucratividade de 1965-82, a taxa de lucro do segmento não financeiro caiu 44% enquanto a composição orgânica do capital (OCC) aumentou 29% e a taxa de mais-valia (ROSV) caiu 28%. Inversamente, no chamado período “neoliberal” de 1982 a 1997, a taxa de mais-valia subiu 14%, enquanto a composição orgânica do capital caiu 15%, pelo que a taxa de lucro subiu 34%. Desde 1997, a taxa de lucro americana caiu cerca de 15%, porque a composição orgânica do capital aumentou 28%, superando o aumento da taxa de mais-valia (8%). Em outras palavras, nas duas primeiras décadas do século 21, os capitalistas do setor não financeiro dos EUA exploraram ainda mais a força de trabalho, mas não o suficiente para impedir a queda da taxa de lucro. Assim, a lei da lucratividade de Marx é confirmada pelos resultados em cada um desses períodos, assim como em todo o período de 1945-2021.

Argumentei em muitos lugares que a lucratividade do capital é a chave para avaliar se a economia capitalista está em um estado saudável ou não. Se a lucratividade cair persistentemente, eventualmente a massa de lucros começará a cair e esse é o gatilho para um colapso no investimento e uma recessão. E um dos resultados convincentes dos dados é que cada recessão econômica pós-guerra nos EUA foi precedida por (ou coincidiu com) uma queda na taxa de lucro e por uma desaceleração no crescimento do lucro ou uma queda total na massa de lucros. Isso é o que você esperaria ciclicamente da lei da lucratividade de Marx. A Grande Recessão e a crise pandêmica de 2020 foram precedidas (ou acompanhadas) por quedas particularmente acentuadas na lucratividade e no crescimento dos lucros.

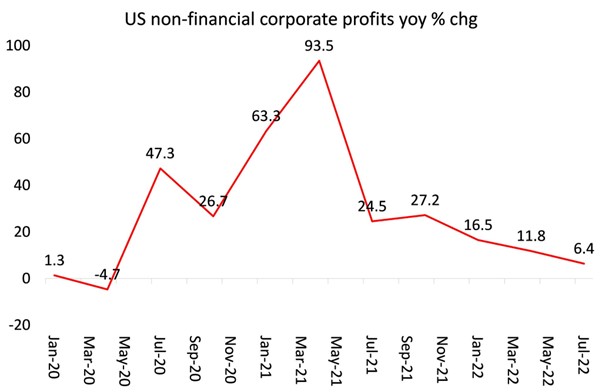

Agora parece muito provável que até o final deste ano, 2022, as principais economias entrarão em uma nova crise, apenas três anos após a crise pandêmica de 2020. Os lucros corporativos dos EUA caíram no terceiro trimestre de 2022, de acordo com os últimos dados divulgados. Com efeito, os lucros das empresas não financeiras caíram cerca de 7% no trimestre. Os lucros corporativos dos EUA desaceleraram para 4,4% no comparativo anual, de 7,7% no comparativo anual no segundo trimestre e acentuadamente do pico de crescimento anual de 22% no final de 2021. Os lucros não financeiros diminuíram para 6,4% no comparativo anual.

Uma contração nos lucros começou, pois os salários, preços de importação e custos de juros estão subindo mais rápido do que a receita de vendas. As margens de lucro (por unidade de produção) atingiram o pico (em um nível alto) à medida que os custos unitários não trabalhistas e os custos salariais por unidade estão aumentando e a produtividade estagnando. A bonança dos lucros pós-pandemia acabou. Quando obtivermos dados completos para a lucratividade corporativa em 2022, esperamos que ela se reduza novamente à medida que entramos em uma nova recessão nos EUA em 2023.

Original: https://thenextrecession.wordpress.com/2022/12/18/the-us-rate-of-profit-in-2021/