Ele assustou os mercados financeiros quando apareceu para dizer que os dados mais recentes sobre a economia provavelmente exigiriam novos aumentos nas taxas de juros e em um ritmo mais rápido. Powell argumentou que, embora a taxa de inflação nominal tenha caído, a taxa de inflação “core”, que exclui os preços de energia e alimentos, permaneceu “fixa”. Além disso, o mercado de trabalho dos EUA ainda parecia excepcionalmente forte, justificando a necessidade de controlar o impacto de qualquer aumento salarial. Ele novamente sugeriu que seria necessário aumentar ainda mais a taxa de juros do Fed (que estabelece o piso para todas as outras taxas de empréstimos) até que os custos salariais fiquem sob controle.

Mais uma vez, Powell, como outros presidentes de bancos centrais, afirmou que a inflação estava sendo impulsionada pela “demanda excessiva” e também pelo risco de aumento de salários causando uma espiral de “preço-salário”. Mas há muitas evidências de que não é a demanda excessiva ou a pressão salarial que causou a aceleração da inflação. Eu ofereci tal evidência em vários posts anteriores. E em um post recente, relatei um longo estudo de Joseph Stiglitz que ofereceu dados abrangentes mostrando que a inflação foi causada por escassez do lado da oferta e não por "demanda excessiva".

Desde então, mais evidências surgiram apoiando a história do abastecimento. Um artigo recente descobriu que, quando a economia saiu dos bloqueios e da recessão causados pela pandemia de COVID, houve uma mudança no sentido da compra de mais mercadorias. No entanto, os produtores não conseguiram lidar com esse aumento. “Nossa principal conclusão é que a mudança na demanda de consumo de serviços para bens pode explicar uma grande proporção do aumento da inflação nos EUA entre 2019:4T e 2021:4T. Esse choque de realocação de demanda é inflacionário devido aos custos de aumento da produção nos setores produtores de bens e porque tais setores tendem a ter preços mais flexíveis do que os produtores de serviços.”

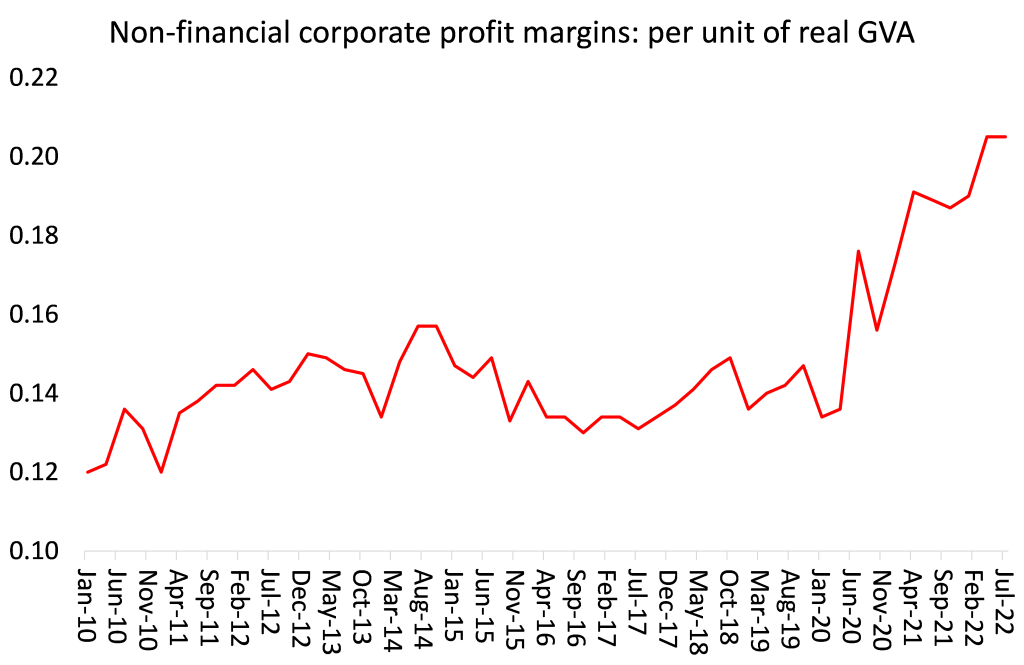

E há mais evidências de que o pico inflacionário foi impulsionado principalmente pelos custos não trabalhistas (matérias-primas, componentes e transporte) e por fortes aumentos nas margens de lucro. Os aumentos salariais deram a menor contribuição.

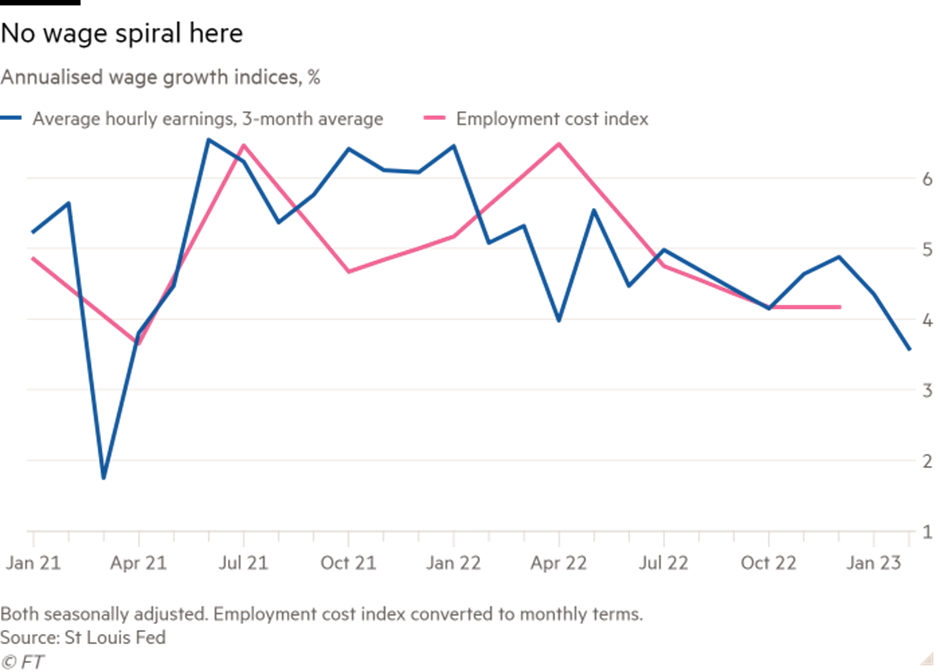

Os dados mais recentes dos EUA sobre aumentos salariais confirmam que não há inflação de "pressão salarial".

E isso não é só nos EUA. Na zona do euro, é ainda mais verdade que os custos não trabalhistas e os lucros impulsionaram as taxas de inflação. O BCE publicou recentemente uma estimativa das contribuições dos lucros, impostos e custos trabalhistas para a inflação EZ.

Bem, mesmo assim, pode-se argumentar que uma política monetária mais restritiva, ou seja, aumentar as taxas de juros para aumentar o custo dos empréstimos e reduzir a oferta de moeda com a venda de títulos do banco central ainda pode reduzir a inflação? Bem, não de acordo com a própria análise do BCE. Em um estudo, o BCE constatou que um aumento de 1 ponto percentual na taxa de juros reduz a inflação em cerca de 0,1 a 0,2 pontos percentuais. O BCE também estima que o maior efeito ano-a-ano negativo de aumentos de taxas sobre o PIB se materializará somente após nove trimestres!

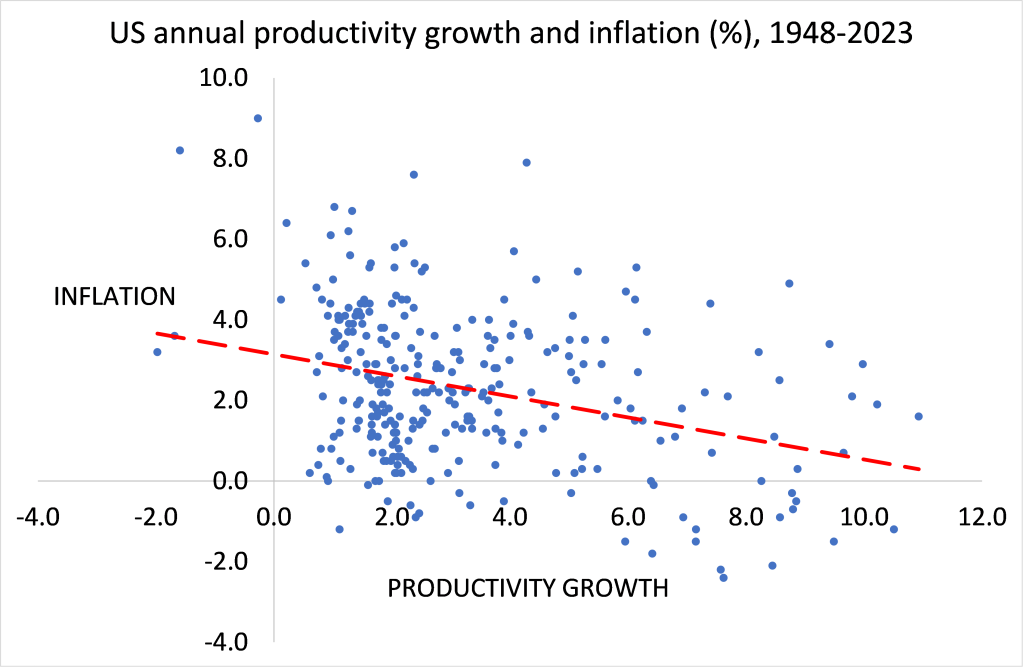

É o lado da oferta que é a chave para a inflação. Em particular, a longo prazo, é a taxa de crescimento da produtividade em qualquer economia. Se o crescimento da produção por empregado desacelerar ou mesmo cair, os custos por unidade de produção vão subir e isso vai obrigar as empresas a tentar aumentar os preços. Outro artigo recente argumentou que “choques de custos e gargalos de oferta em todo o setor” criam condições para que empresas com algum poder de precificação aumentem os preços para proteger as margens de lucro. Torna-se “inflação dos vendedores”.

O crescimento da produtividade é a chave para a inflação. De fato, existe uma forte correlação inversa (0,45) entre o crescimento da produtividade e as taxas de inflação nas últimas duas décadas.

Powell agora está falando em aumentar e acelerar as taxas. Mas o impacto dos aumentos anteriores pouco afetou a inflação. E o controle da oferta monetária não parece ter muito efeito sobre a inflação, ao contrário da visão dos monetaristas. O Bank for International Settlement (BIS) é a associação internacional de bancos centrais em todo o mundo. Seus economistas são monetaristas firmes e defensores da escola austríaca do livre mercado. Em um estudo recente, o BIS encontrou “uma correlação estatística e economicamente significativa em vários países entre o excesso de crescimento monetário em 2020 e a inflação média em 2021 e 2020”. John Plender, do Financial Times, outro especialista da escola austríaca, concluiu que “você não precisa ser um devoto absoluto da teoria quantitativa do dinheiro para ver que a flutuabilidade dos preços imobiliários e das ações nos EUA no ano passado foi substancialmente de muito dinheiro perseguindo poucos ativos.”

Observe duas coisas aqui. Primeiro, há causalidade. Como o BIS admite “O debate sobre a direção da causalidade na ligação entre moeda e inflação não foi totalmente resolvido. A observação de que o crescimento monetário hoje ajuda a prever a inflação amanhã não implica, por si só, causalidade”. Pode ser que “seja a renda, não o dinheiro, que faz com que os gastos aumentem, com a evolução dos saldos monetários atuando como um sinal”. Mas então o BIS passa a argumentar que “a causalidade não é necessária nem suficiente para que o dinheiro tenha conteúdo de informação útil para a inflação – que é o nosso foco aqui”. Realmente? Certamente importa se é a atividade econômica, a produção e o crescimento dos gastos que impulsionam a oferta monetária geral ou vice-versa?

Em segundo lugar, Plender observa que o aumento da oferta monetária está associado ao aumento dos preços das casas e dos preços das ações – sem mencionar os preços de bens e serviços. E este é o ponto. O forte crescimento da oferta monetária e as baixas taxas de juros até o momento da pandemia não levaram ao aumento dos preços e à aceleração da inflação nas lojas. Em vez disso, a oferta monetária alimentou um boom de crédito expresso em um boom imobiliário e de ativos financeiros.

O que está faltando no argumento monetarista é que mudanças na oferta monetária também podem significar mudanças na velocidade do dinheiro, isto é, na taxa de rotatividade do estoque existente de dinheiro. Se a velocidade do dinheiro cair, isso significa que os detentores de dinheiro não o estão gastando em bens e serviços, mas acumulando-o em depósitos ou investindo em propriedades e ativos financeiros. Assim, à medida que o crescimento da oferta monetária se acelerou nas duas primeiras décadas deste século, a velocidade do dinheiro caiu à medida que o dinheiro foi usado na especulação financeira e imobiliária.

Mas observe a mudança desde a pandemia. O Fed tem restringido a oferta monetária para controlar a inflação. Depois de explodir em 2020 durante a crise pandêmica, a oferta monetária agora está se contraindo.

Mas, por outro lado, a velocidade desse estoque monetário está aumentando, neutralizando o impacto de uma política monetária mais rígida. Isso torna qualquer política monetária restritiva ineficaz na inflação, mas não necessariamente no crescimento econômico e no emprego. A política do Fed não funcionará, exceto para acelerar qualquer derrapagem para a recessão econômica. Os pesquisadores do Fed de Cleveland analisaram as projeções econômicas mais recentes do FOMC. Seu modelo projeta que a atual previsão de desemprego do FOMC reduziria a inflação do PCE para 2,75%, mas apenas até 2025. E uma “recessão profunda seria necessária para alcançar” a projeção de inflação de 2,1% que o Fed almeja.

E agora temos o colapso do SVB como resultado dos aumentos das taxas de juros do Fed. Veja minha postagem. De fato, isso pode forçar o Fed a interromper seu plano de aumentar as taxas de juros cada vez mais rápido. O Fed está sendo pego em um dilema: mais aumentos de juros podem significar mais falências de bancos e recessão; mas interromper os aumentos significa que o Fed é incapaz de lidar com a inflação.

O pior está por vir para o chamado sul global. Se o Fed continuar a subir, o dólar americano recuperará força após a breve pausa recente (gráfico abaixo).

A dívida global total está agora acima de US$ 300 trilhões, ou 345% de seu PIB combinado, acima dos US$ 255 trilhões, ou 320% do PIB, antes da pandemia de covid-19. Quanto mais endividado o mundo se torna, mais sensível ele fica a aumentos de juros. Para avaliar o efeito combinado de empréstimos e taxas mais altas, The Economist estimou a conta de juros para empresas, famílias e governos em 58 países. Juntas, essas economias respondem por mais de 90% do PIB global. Em 2021, sua conta de juros ficou em US$ 10,4 trilhões, ou 12% do PIB combinado. Em 2022, atingiu US$ 13 trilhões, ou 14,5%. Como grande parte da dívida das economias do Sul Global é em dólares, a valorização do dólar em relação às suas próprias moedas é um fardo extra. As economias em desenvolvimento agora gastam mais com o serviço da dívida externa do que com a saúde de seus cidadãos!

Portanto, não apenas a recessão está na agenda das economias do G7, mas a inadimplência e a redução da dívida já estão começando nas economias "em desenvolvimento" (por exemplo, Sri Lanka, Zâmbia, Paquistão, Egito).

Original: https://thenextrecession.wordpress.com/2023/03/13/monetary-tightening-inflation-and-bank-failures/