renovaram o debate sobre se a economia dos EUA estava em recessão ou não. O PIB real contraiu no segundo trimestre deste ano a uma taxa anualizada de 0,9% (ou 0,2% em relação ao trimestre anterior). Isso significava que a economia dos EUA havia se contraído por dois trimestres sucessivos e, portanto, “tecnicamente” (por essa definição) estava em recessão. O PIB real agora aumentou apenas 1,6% em relação ao segundo trimestre de 2021. E o investimento empresarial está desacelerando, aumentando apenas 3,5% em relação ao mesmo período do ano passado, a taxa mais lenta desde o fim da crise do COVID em 2020.

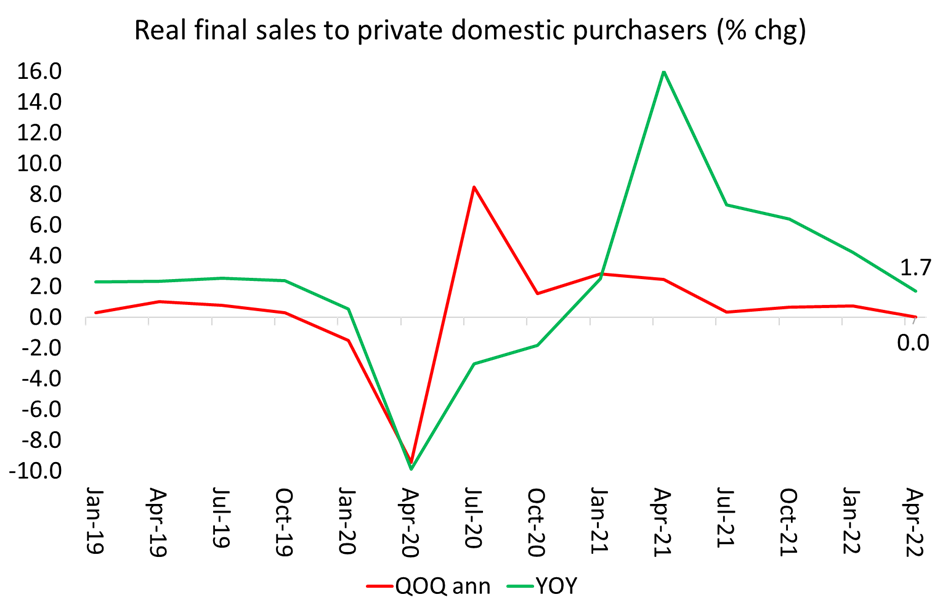

Mas chamar a economia dos EUA em “recessão” foi negado pelos poderes constituídos, como o presidente Biden, a chefe do Fed, Jay Powell, e muitos economistas tradicionais que apontam que o desemprego ainda está próximo dos mínimos históricos e os gastos do consumidor são fortes. Além disso, é provável que essa primeira estimativa do PIB seja revisada para cima – geralmente é. Além disso, se você retirar o acúmulo de estoques e gastos do governo dos números do PIB, o PIB 'núcleo' não caiu no segundo trimestre. A melhor medida desse “núcleo” é o valor das vendas (após a inflação) feitas aos americanos, ou seja, vendas finais reais a compradores domésticos privados. Nesta medida, o PIB ficou estável no segundo trimestre, embora ainda com alta de 1,7% em relação ao segundo trimestre de 2021.

Mas mesmo com essa medida, a economia dos EUA está caminhando para uma recessão, se ainda não chegou lá agora. Mas e o desemprego? é a resposta. Isso é quase o mínimo de todos os tempos. Mas o desemprego é um indicador defasado para a saúde de uma economia. As pessoas começam a perder empregos apenas quando os empregadores param de contratar e começam a demitir e não fazem isso até que tenham certeza de que as vendas estão caindo, os lucros não estão mais subindo o suficiente ou não aumentam; e então eles cortam o investimento em novas fábricas, equipamentos etc. No momento, os dados de emprego nos EUA mostram apenas o início de uma situação de enfraquecimento.

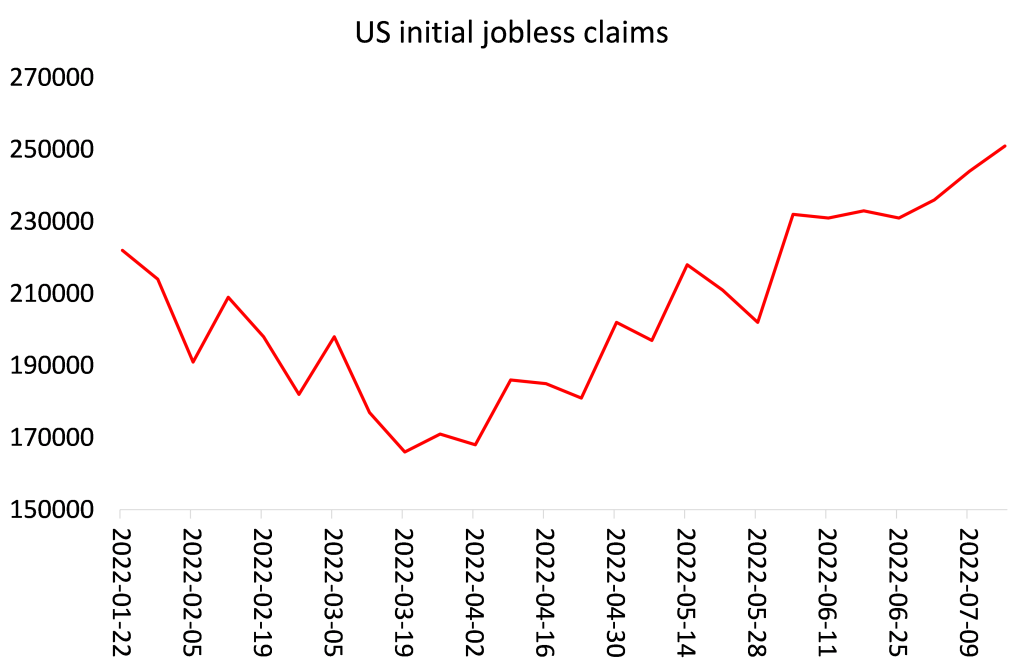

Os pedidos iniciais de seguro-desemprego (o número de pessoas que solicitam benefícios porque estão desempregados) estão agora em constante aumento.

E o número de novos empregos disponíveis (chamados JOLTS) atingiu o pico.

Então, quais são os principais indicadores de uma recessão: na visão marxista, são lucros e investimentos. Depois de atingir máximos de todos os tempos, as margens de lucro começaram a cair.

E o investimento fixo não residencial (empresarial) estagnou no segundo trimestre. O grande sucesso foi a compra de casas (chamado investimento fixo residencial). O aumento das taxas de hipoteca atingiu severamente a retomada da habitação no último trimestre. Até agora, as transferências de renda pessoal real e o consumo pessoal real não caíram, mas estão estagnados. E a renda salarial para o americano médio está mergulhando em termos reais à medida que a inflação espirala.

O governo diz que você não pode chamar de recessão a menos que os ‘sábios’ do National Bureau of Economic Research (NBER) o façam e ainda não o fizeram. Por alguma razão insondável, os economistas do NBER tornaram-se os árbitros de uma recessão oficial e levam em conta não apenas o PIB, mas também todos os outros fatores mencionados acima.

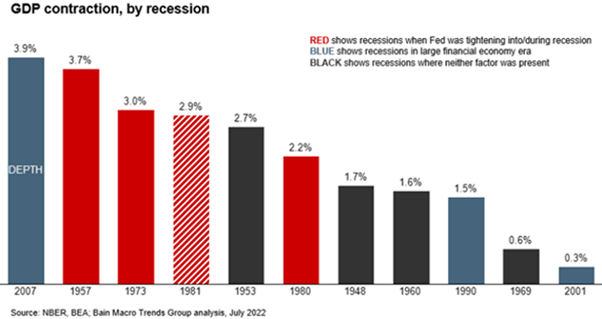

Mas o NBER sempre chama de recessão na longa linha de recessões dos EUA ao longo do século passado, bem depois de já ter acontecido. E vale a pena notar que as recessões nos EUA aconteceram exatamente quando as pessoas afirmaram que elas não estão acontecendo e, mais importante, se o Federal Reserve está aumentando as taxas de juros ou não. Em 1957,1973 e 1980-2, as recessões ocorreram quando o Fed estava aumentando as taxas, como está agora, mas também houve recessões quando não estava – como em 2007 antes da Grande Recessão.

Isso coloca a questão de saber se os bancos centrais têm algum efeito significativo na economia para sustentar o crescimento e o emprego e evitar quedas; ou para controlar a inflação. Essa questão foi debatida por meio de dois novos livros que foram publicados recentemente ou estão por vir. O primeiro é do ex-presidente do Fed Ben Bernanke, que presidiu a Grande Recessão de 2008-9. Nele, Bernanke afirma que o Fed salvou o dia em 2008-9 injetando crédito para os bancos e conseguiu manter a inflação baixa também. Bernanke argumenta que a “flexibilização quantitativa” (injeções monetárias e compras de títulos pelo Fed) não causou inflação como muitos monetaristas e economistas de escolas austríacas alegaram que causaria.

Então os bancos centrais funcionam. Claro, ele não explica por que houve um colapso financeiro tão grande e a queda que se seguiu em 2008-9, apesar do bom desempenho do Fed. Aparentemente, esse ‘pânico’ financeiro, como ele chama, estava fora do controle do banco central e pode ser atribuído à falta de regulamentação.

No outro extremo do espectro, o economista da escola austríaca, Edward Chancellor, em seu próximo livro, The Price of Time: The Real Story of Interest, apresenta o caso para colocar a causa de crises e quedas justamente na porta do Fed e no caso da Grande Recessão, no próprio Ben Bernanke. Chancellor diz que “sob Bernanke, o Fed tomou uma decisão deliberada de ignorar as bolhas de ativos até que elas explodissem, vendo seu trabalho como simplesmente reparar os danos. A bolha imobiliária realmente estourou, causando um pouco mais de dano do que o Fed parecia esperar. O Fed sob Greenspan e Bernanke esqueceu (ou ignorou) as lições que remontam a Bagehot na Inglaterra do século XIX.”

A escola austríaca parte da premissa de que a “economia de mercado” funciona bem e fornecerá uma taxa de juros natural ou neutra que equilibrará oferta e demanda. Assim, as coisas seguirão sem problemas. Ocasionalmente, por causa da incerteza de fazer investimentos a longo prazo, as taxas de juros ficam desalinhadas com as necessidades de investimento e haverá “mau investimento”, geralmente levando a uma queda ou inflação. Esses ‘ciclos econômicos’ se corrigirão, porém, com uma dose de desemprego e a liquidação de ativos improdutivos. Mas quando os bancos centrais interferem para tentar controlar as taxas de juros, eles as distorcem da taxa “natural” e apenas pioram as coisas e provocam “bolhas de crédito” desnecessárias que só podem ser estouradas com graves danos à economia de mercado que funciona perfeitamente.

Assim, para Bernanke, a questão é acertar as taxas de juros para administrar a economia; para o Chancellor, é necessário impedir os bancos centrais de interferirem nas taxas de juros, permitindo que a economia de mercado funcione. Do ponto de vista marxista, tanto o semikeynesiano Bernanke quanto o neoclássico Chanceler da escola austríaca estão errados porque olham apenas para as taxas de juros e não para o real determinante da economia capitalista, lucros e lucratividade. Este último afeta o investimento e o crescimento muito mais do que as taxas de juros dos empréstimos.

Um banco central controla apenas um componente da taxa de juros que ajuda a determinar o spread pelo qual os bancos podem emprestar, mas não determina as taxas pelas quais os bancos emprestam aos clientes. Apenas influencia a propagação. Visando o suposto “controle” do Fed sobre as taxas de juros, não entende como os bancos realmente criam dinheiro e influenciam a produção econômica.

Marx negou o conceito de uma taxa natural de juros. Para ele, o retorno do capital, seja nos juros dos empréstimos, seja nos dividendos da posse de ações, seja nos aluguéis da propriedade, vinha da mais-valia apropriada do trabalho da classe trabalhadora e apropriada pelos setores produtivos. Os juros eram apenas uma parte dessa mais-valia. A taxa de juros flutuaria assim entre zero e a taxa média de lucro da produção capitalista em uma economia. Em tempos de boom, ela se moveria para a taxa média de lucro e em quedas cairia para zero. Mas o fator decisivo do investimento seria a lucratividade, não a taxa de juros. Se a lucratividade fosse baixa, os detentores de dinheiro cada vez mais acumulariam dinheiro ou especulariam em ativos financeiros em vez de investir em ativos produtivos.

O que importa não é se a taxa de juros de mercado está acima ou abaixo de alguma taxa “natural”, como afirmam os austríacos, mas se é tão alta que está espremendo qualquer lucro para investimento em ativos produtivos. Na verdade, o austríaco Knut Wicksell admitiu esse ponto. Segundo Wicksell, a taxa natural “nunca é alta ou baixa em si mesma, mas apenas em relação ao lucro que as pessoas podem obter com o dinheiro em suas mãos, e isso, claro, varia. Nos bons tempos, quando o comércio é rápido, a taxa de lucro é alta e, o que é de grande importância, geralmente se espera que permaneça alta; em períodos de depressão é baixa, e espera-se que permaneça baixa.”

E a evidência empírica refuta a afirmação de Bernanke e Chancellor de que a fixação das taxas de juros é fundamental, não os lucros. De fato, o próprio Fed dos EUA concluiu em seu próprio estudo recente que: “Um princípio fundamental da teoria do investimento e da teoria tradicional da transmissão da política monetária é que os gastos de investimento das empresas são afetados negativamente pelas taxas de juros. No entanto, um grande número de pesquisas empíricas oferece evidências mistas, na melhor das hipóteses, para um efeito substancial do aumento na taxa de juros sobre o investimento...”. Mas não são insensíveis à rentabilidade de seus investimentos.

A economia dos EUA está entrando em recessão porque a lucratividade está caindo e o investimento produtivo está estagnado. É claro que a economia não é ajudada pelo Fed elevando as taxas ao mesmo tempo, mas se os lucros e os investimentos estivessem indo bem, as taxas de juros poderiam subir sem prejudicar a economia.

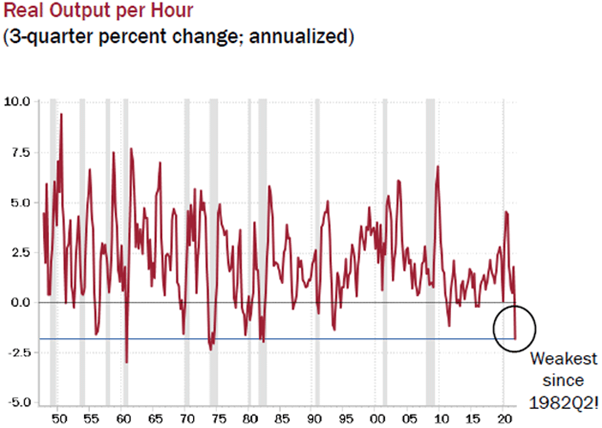

É a mesma história com o crescimento econômico de longo prazo. A chave para o crescimento sustentado do PIB real a longo prazo é a produtividade elevada e crescente do trabalho. O crescimento da produtividade vem desacelerando para zero nas principais economias há mais de duas décadas e particularmente na Longa Depressão desde 2010. A produtividade do trabalho nos EUA está caindo atualmente e está em seu nível mais fraco em 40 anos.

Em seu livro, Chancellor afirma que essa fraca produtividade se deve à interferência do banco central. Ele explicou o motivo em entrevista. “Ao perseguir agressivamente uma meta de inflação de 2% e viver constantemente com horror até mesmo da forma mais branda de deflação, eles não apenas nos deram as taxas de juros ultrabaixas com suas consequências não intencionais em termos da bolha de tudo. Eles também facilitaram uma má alocação de capital de proporções épicas, criaram um super financiamento da economia e um aumento do endividamento. Juntando tudo isso, eles criaram e estimularam um ambiente de baixo crescimento da produtividade.”

De acordo com Chancellor, taxas de juros ultrabaixas levaram a “maus investimentos” e, portanto, à baixa produtividade. É verdade que grande parte do investimento feito nos últimos 20 anos não foi para setores produtivos, mas sim para ativos financeiros, levando a “bolhas” do mercado de ações e títulos. Mas certamente a razão para isso não são as taxas de juros artificialmente baixas, mas a baixa lucratividade do investimento produtivo, agora perto das mínimas de todos os tempos pós-1945, juntamente com a do crescimento da produtividade.