e autora de How China Escaped Shock Therapy. Ela escreveu recentemente no jornal britânico Guardian que os controles de preços devem ser considerados para lidar com o pico de inflação que atinge muitas economias após a crise do COVID.

O artigo de Weber tinha apenas 800 palavras, mas provocou uma onda de debate entre economistas pós-keynesianos radicais e keynesianos mais ortodoxos sobre a eficácia dos controles de preços para controlar a inflação crescente dos preços em geral e para lidar com o atual aumento da inflação nos principais economias.

Weber é autora do livro altamente aclamado sobre os ziguezagues na política econômica dos líderes comunistas na China durante o período de ascensão econômica sem precedentes do país. Minha resenha do livro dela pode ser encontrada aqui. Weber vem de um dos departamentos de economia mais radicais dos EUA e aparentemente é uma grande fã de autores pós-keynesianos como Minsky e Kalecki (mas não de Marx). Ela também é uma defensora da Teoria Monetária Moderna.

As taxas de inflação vêm subindo na maioria das principais economias para níveis não vistos desde a década de 1970. Alguns economistas tradicionais têm argumentado que esse aumento na inflação se deve à demanda excessiva por consumidores que têm enormes pilhas de dinheiro dadas a eles pelos governos durante o COVID (ou seja, 'flexibilização quantitativa') e por programas de estímulo fiscal projetados para desencadear uma recuperação econômica. Muitas dessas medidas têm sido cada vez mais financiadas por injeções de crédito do banco central, no estilo MMT. A visão dominante é que é hora de conter essas injeções monetárias com aumentos nas taxas de juros e diminuindo a flexibilização quantitativa. Os pós-keynesianos e os promotores do MMT se opõem a isso e querem continuar com impulsos fiscais e flexibilização monetária. Assim, Weber oferece uma política alternativa para medidas monetárias mais rígidas e austeridade fiscal (ou seja, mais impostos e menos gastos para controlar a inflação crescente). É o controle de preços.

Em seu artigo, Weber compara a atual espiral inflacionária com aquela após a Segunda Guerra Mundial. Então, até mesmo os economistas tradicionais defenderam o controle de preços. Weber argumenta que: “O controle de preços ganharia tempo para lidar com gargalos que continuarão enquanto a pandemia prevalecer”. Ela cita o muito reverenciado economista keynesiano do pós-guerra JK Galbraith: Ele explicou que “o papel dos controles de preços” seria “estratégico”. “Não mais do que o economista jamais supôs que isso deteria a inflação”, acrescentou. “Mas tanto estabelece a base quanto ganha tempo para as medidas que o fazem.” Então, apenas uma medida de curto prazo. Mas Weber acrescenta que “os controles estratégicos de preços também podem contribuir para a estabilidade monetária necessária para mobilizar investimentos públicos em direção à resiliência econômica, mitigação das mudanças climáticas e neutralidade de carbono”. Em outras palavras, não uma medida de curto prazo afinal, mas uma política-chave que controlaria a inflação indefinidamente para que o investimento público financiado pelos bancos centrais à la MMT não precise ser restringido.

Economistas tradicionais irromperam desagradavelmente com o argumento de Weber. O guru keynesiano ortodoxo Paul Krugman foi particularmente contundente. Isso porque é uma lei da economia neoclássica que os governos não podem contrariar os mercados e se os controles sobre os preços de mercado forem impostos pelo governo, isso levará a desequilíbrios significativos de “oferta e demanda”, ou seja, escassez de oferta e até recessão total. Deixe o mercado dominar os preços porque você não pode parar o nascer do sol no leste, ou se o fizer, haverá escuridão permanente.

Em um nível, essa disputa é enganosa. Isso porque em muitos setores das economias capitalistas, os controles de preços já estão em operação. Existem controles de aluguel; limites de aumento de preços de tarifas de transporte e limites de preços de serviços públicos como gás, água e eletricidade em muitos países. A regulação de preços em “monopólios” privados e indústrias estatais pode ser encontrada em todos os lugares.

Mas não é isso que Weber quer dizer com “controles estratégicos de preços”. Em vez disso, os controles de preços são oferecidos como uma alternativa política para controlar a inflação em comparação com o aperto monetário e a austeridade fiscal, como defendem os economistas das correntes hegemônicas. Mas os controles de preços para controlar a inflação crescente ou alta nas economias capitalistas não funcionarão precisamente porque a inflação é determinada pelas leis do movimento em uma economia capitalista que são mais poderosas que os controles.

Claro, os controles de preços de medicamentos ou tarifas de transporte podem desempenhar um papel em setores específicos onde talvez apenas algumas empresas dominem o preço, mas como esses controles cobrem apenas um setor e não toda a economia, eles não serão eficazes em geral. Os controles de preços direcionados podem não distorcer os movimentos gerais de oferta e demanda em uma economia, mas, por esse motivo, têm pouco efeito sobre a inflação geral de preços, que está sendo impulsionada por outros fatores.

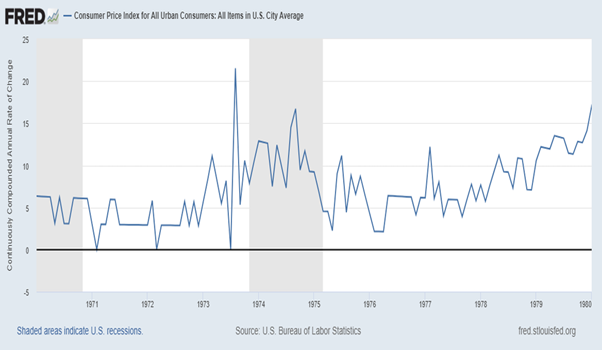

A evidência histórica dos controles gerais de preços em uma economia capitalista é que eles funcionam às custas da produção, criando escassez ou mesmo provocando uma recessão. Veja os controles de preços de 1971-4 introduzidos sob a presidência de Nixon nos EUA. Argumenta-se que eles trabalharam para controlar os aumentos de preços por um tempo, mas assim que foram suspensos em 1974, a inflação de preços voltou a subir. Um artigo de Blinder e Newton concluiu que “de acordo com as estimativas, em fevereiro de 1974, os controles reduziram o nível de preços não alimentícios e não energéticos em 3-4 por cento. Depois desse ponto, e especialmente depois que os controles terminaram em abril de 1974, um período de rápida recuperação da inflação erodiu os ganhos alcançados, deixando o nível de preços de zero a 2% abaixo do que teria sido na ausência de controles. O desmantelamento dos controles pode, portanto, explicar a maior parte da explosão da inflação de ‘dois dígitos’ nos preços não alimentícios e não energéticos durante 1974.” Na verdade, durante o período de controle de preços, a inflação começou a se acelerar em 1973, quando a economia dos EUA atingiu um pico de expansão, juntamente com a queda da lucratividade e a desaceleração do crescimento do investimento. O que baixou a inflação no final foi a profunda recessão de 1974-5, não o controle de preços.

Recentemente, economistas do Conselho de Assessores Econômicos da Casa Branca publicaram um artigo sugerindo que os controles de preços poderiam funcionar exatamente como funcionavam após a Segunda Guerra Mundial. Os economistas da Casa Branca calculam que “o período inflacionário após a Segunda Guerra Mundial é provavelmente uma comparação melhor para a situação econômica atual do que a década de 1970 e sugere que a inflação pode diminuir rapidamente quando as cadeias de suprimentos estiverem totalmente online e a demanda reprimida se estabilizar”. Sim, mas exatamente, se a “corrida do açúcar” da demanda reprimida do consumidor cair e os gargalos de oferta forem resolvidos, as taxas de inflação provavelmente diminuirão. Então, como os controles de preços ajudariam?

Como a Casa Branca, Weber diz que os controles podem ser usados no curto prazo para obter um “espaço para respirar” na inflação; mas ela está realmente defendendo os controles como uma alternativa política de longo prazo necessária à restrição fiscal e monetária, que não é a mesma coisa. Que os controles de preços são vistos como uma política de longo prazo, mesmo permanente, por Weber e os pós-keynesianos é revelado pelo outro grande bicho-papão do pós-keynesianismo depois da “austeridade” fiscal, ou seja, os monopólios.

Como diz Weber, “um fator crítico que está elevando os preços permanece amplamente ignorado: uma explosão nos lucros. Em 2021, as margens de lucro não financeiras dos EUA atingiram níveis não vistos desde o rescaldo da Segunda Guerra Mundial. Isso não é coincidência…. Agora, grandes corporações com poder de mercado usaram os problemas de fornecimento como uma oportunidade para aumentar os preços e colher lucros inesperados.” Então, você vê, o aumento da inflação é o resultado da “exploração de preços” pelos monopólios. Precisamos de controles de preços sobre o poder de precificação do monopólio.

Mas não é verdade que o aumento dos lucros (margens) leve à inflação. Como constata um estudo de Joseph Politano : “O aumento dos lucros das empresas é em grande parte atribuível a esse aumento nos gastos: primeiro o dinheiro passou do governo para as famílias em conjunto, e agora essas famílias estão gastando dinheiro e enviando-o para as corporações em conjunto. O salto nos lucros corporativos agregados não é mais responsável pelo aumento da inflação do que o salto anterior na renda das famílias.” Politano acrescenta: “aqui não há análise causal. Poderíamos facilmente repetir este exercício atribuindo toda a inflação ao aumento da renda causado pelas verificações de estímulo, porque sem uma boa inferência causal a coisa toda é apenas conjectura sobre o que “realmente” causou a inflação”.

De fato, também poderíamos afirmar, como fazem os economistas tradicionais, que os aumentos salariais causam o aumento da inflação porque as empresas precisam aumentar os preços para sustentar a lucratividade. Mas não há validade causal ou empírica para isso. Uma dose de teoria marxista sobre a inflação mostra que os preços são fundamentalmente estabelecidos pelo valor do tempo de trabalho que entra em mercadorias em média e não pelos componentes desse valor em lucros e salários. Se os salários aumentam, os lucros caem e vice-versa, pelo menos em média, não os preços. E as principais economias capitalistas não são dominadas por “monopólios” que podem aumentar os preços como quiserem. Se fosse esse o caso, as taxas de inflação estariam continuamente subindo, enquanto da década de 1990 até o pré-pandemia de 2019, as taxas de inflação nas principais economias estavam caindo!

Capital monopolista é um termo que não descreve realmente as economias capitalistas modernas, assim como “capital competitivo” não descrevia realmente o capitalismo do século XIX. A maioria dos setores nas economias capitalistas tem um pequeno grupo de “oligopólios” e um grande grupo de pequenas empresas. Dependendo dos vários pesos desses dois grupos, os preços serão impulsionados por “capital regulador” (ver Shaikh Capítulo 7), que geralmente estão em acirrada competição entre si, dentro dos países e internacionalmente. Os lucros do monopólio não são a causa dos movimentos nas taxas gerais de inflação; apenas em alguns setores onde existem monopólios “naturais” e mesmo aí, a competição e a mudança técnica podem minar o controle monopolista dos preços ao longo do tempo.

O argumento da Casa Branca e Weber de que os controles de preços durante e logo após a Segunda Guerra Mundial funcionaram é realmente enganoso. Então os governos estavam no controle total dos principais setores da economia para direcioná-los ao esforço de guerra. Uma economia de guerra com as grandes empresas e instituições financeiras trabalhando de acordo com um plano não é livre para todos do setor capitalista em lucros e investimentos como na atual pandemia. O controle total de preços em uma economia exigiria controle total do estado dos oligopólios sobre o investimento e a produção. E o controle total só seria possível tomando os oligopólios em propriedade pública com um plano de investimento e produção.

Assim, quando Weber (e também para a guru da MMT Stephanie Kelton) cita o exemplo de controle de preços bem-sucedido na China comunista em seus primeiros anos, eles estão comparando maçãs com peras. Os controles de preços não funcionarão para reduzir a inflação sem causar uma recessão em uma economia dominada pelo modo de produção capitalista. Espremer os lucros por meio de tais medidas só levará a um menor investimento e crescimento da produção.

Weber terminou seu artigo com isso: “Precisamos de uma consideração sistemática dos controles estratégicos de preços como uma ferramenta na resposta política mais ampla aos enormes desafios macroeconômicos, em vez de fingir que não há alternativa além de esperar para ver ou austeridade”. Weber e Kelton e outros pós-keynesianos estão levantando os controles de preços como uma alternativa à “austeridade” defendida pela corrente hegemônica. E eles estão certos em se preocupar que a “austeridade” esteja voltando. Veja este artigo do economista de Chicago, John Cochrane, que atribui a inflação aos gastos excessivos do governo.

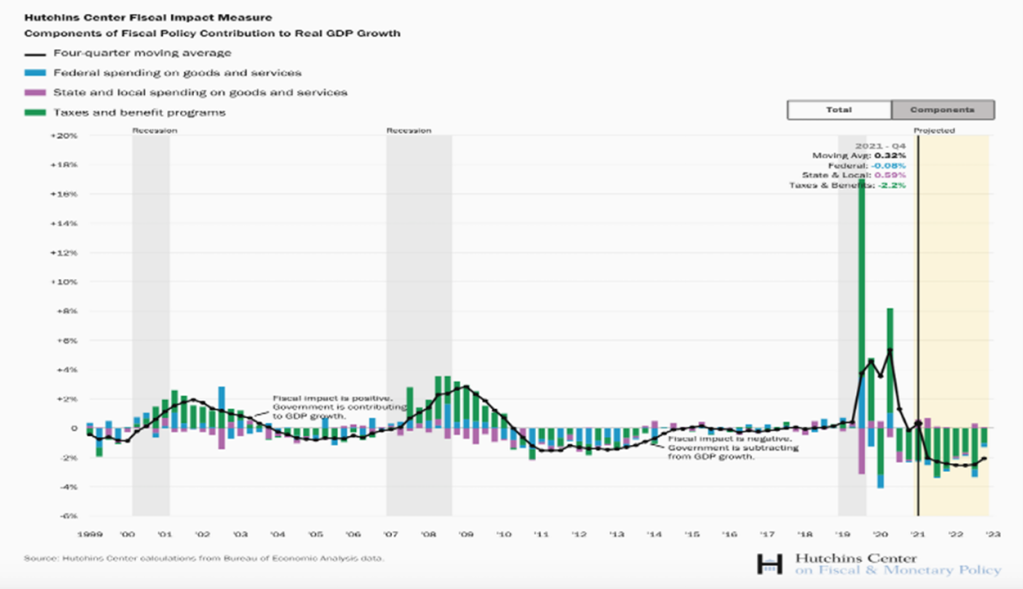

Já mesmo sob o 'devasso' Biden, o governo está pronto para tirar mais da economia do que está injetando nela. De acordo com o Escritório de Orçamento do Congresso, os gastos do governo federal devem cair 7% em média até 2026 em comparação com os níveis de 2021, enquanto as receitas tributárias devem aumentar em 25%. O déficit orçamentário federal dos EUA será reduzido pela metade em 2022 e mantido baixo nos anos seguintes. Portanto, nenhum estímulo fiscal no estilo keynesiano está planejado – pelo contrário. O gráfico abaixo mostra que a política fiscal dos EUA não está mais estimulando a demanda agregada.

Na minha opinião, o controle de preços não pode ser uma política alternativa à austeridade fiscal no controle da inflação quando as causas da inflação estão nas leis do movimento da acumulação capitalista, ou seja, mudanças na lucratividade, investimento e produção, não no poder de monopólio ou injeções monetárias? Na minha opinião, as atuais altas taxas de inflação provavelmente serão “transitórias”, porque durante 2022 o crescimento da produção, do investimento e da produtividade provavelmente começará a cair para as taxas de “longa depressão”. Isso significa que a inflação também diminuirá, embora ainda seja superior à pré-pandemia. Os controles de preço serão ignorados.

Original: https://thenextrecession.wordpress.com/2022/01/06/price-controls-do-they-work/