A reunião ocorre quando a situação de grandes seções do Sul Global no período pós-pandemia é terrível. Fala-se muito no Norte Global sobre o aumento das taxas de juros, causando crises bancárias e ameaçando falências para as chamadas “empresas zumbis” sobrecarregadas de dívidas. Mas isso não é nada comparado aos danos econômicos e sociais que os países de baixa renda e alta dívida da África, Ásia e América Latina estão sofrendo.

Faz mais de um ano que escrevi um post intitulado “A crise da dívida submersa”, no qual descrevi o estresse econômico que está sendo colocado em pequenas economias de baixa renda em todo o mundo devido à inflação de alimentos e energia, aumento das taxas de juros e um dólar forte. Depois identifiquei Gana, Sri Lanka, Egito e Argentina. De fato, já no meio da pandemia em 2020, destaquei o crescente desastre da dívida de mais de 30 economias “emergentes”, com muitas das pessoas mais pobres do planeta.

Na pandemia, o FMI e o Banco Mundial concordaram com uma moratória limitada sobre o serviço e pagamento das dívidas desses países. Mas isso não foi um cancelamento e a moratória acabou. E nada foi feito pelas dívidas do Clube de Paris ou pelas enormes dívidas com bancos privados e outras instituições financeiras, que continuaram a exigir seu pedaço de carne. E desde o fim da pandemia, o forte aumento das taxas de juros da dívida global e um dólar americano forte (grande parte da dívida global é em dólares) levaram ainda mais países à beira da inadimplência e à pobreza.

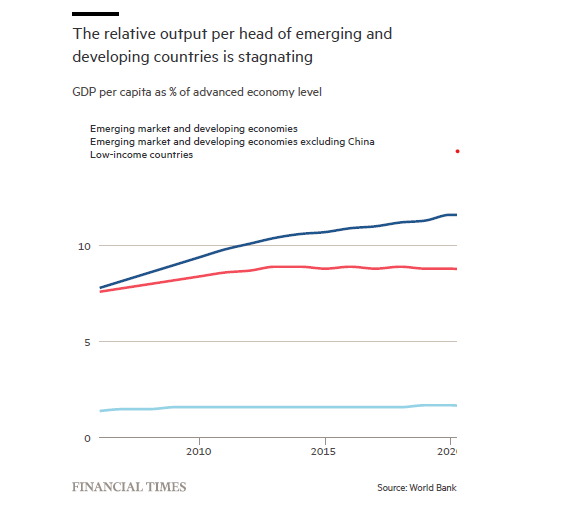

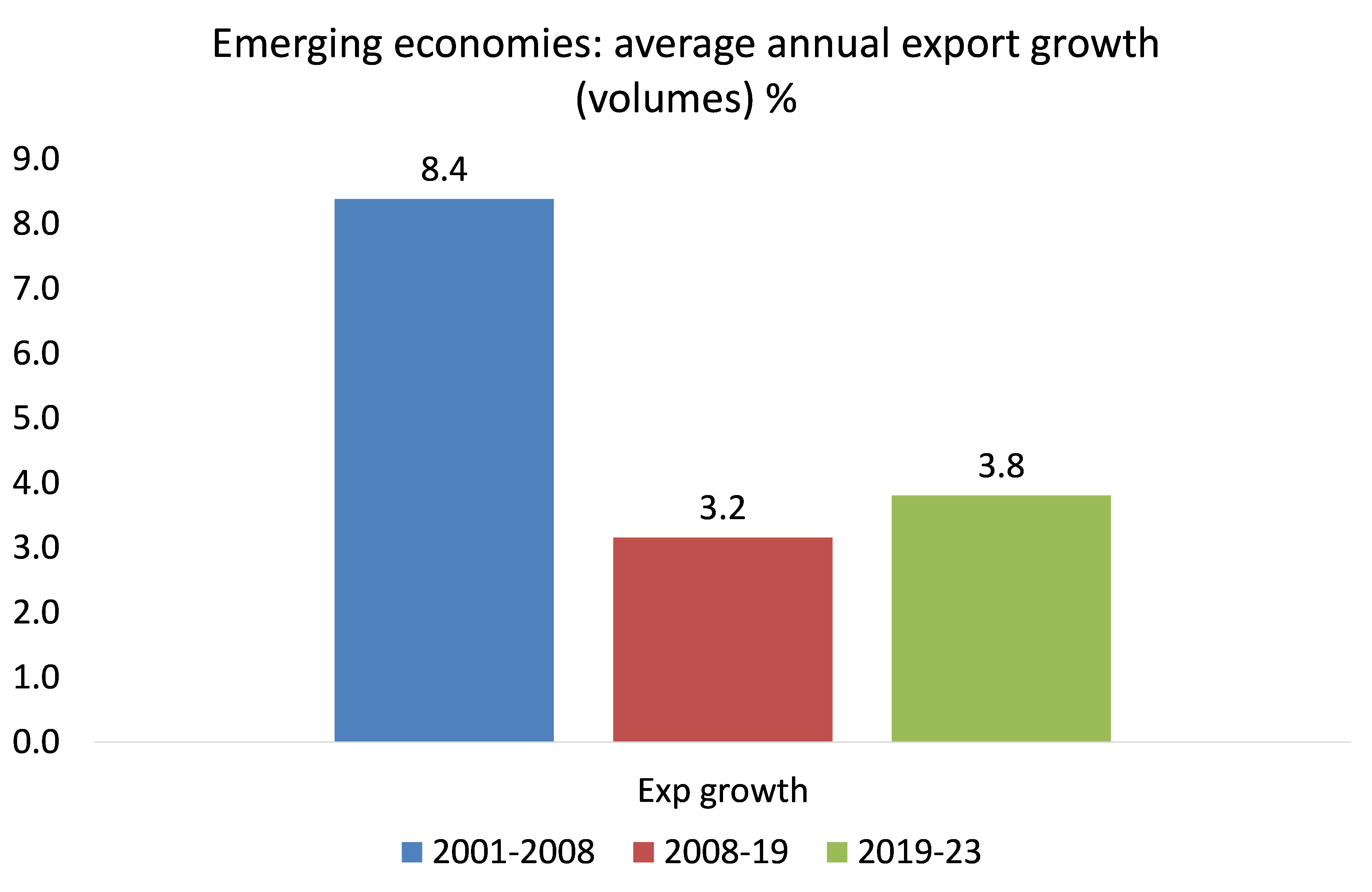

A maioria dos países pobres depende da venda de matérias-primas e produtos agrícolas ou da montagem de peças de fabricação para o Norte. Isso significa que as receitas de exportação são vitais para a renda nacional. Mas o crescimento do comércio mundial diminuiu, principalmente desde a Grande Recessão de 2008-9 e ainda mais desde a pandemia. O volume do comércio mundial cresceu a uma taxa média de 5,8% ao ano entre 1970 e 2008, enquanto o crescimento do PIB foi em média de 3,3%. Mas na Grande Depressão de 2011 a 2023, o crescimento médio do comércio mundial foi de apenas 3,4% ao ano, enquanto o crescimento do PIB global foi de apenas 2,7%. De fato, o PIB real per capita do Sul Global, excluindo a China, estagnou em relação às economias capitalistas avançadas.

A redução do crescimento do comércio mundial é particularmente difícil para as economias “emergentes”. O crescimento das exportações nas economias do Sul Global caiu mais da metade da taxa alcançada antes da Grande Recessão. E essa medida inclui a China, a maior economia exportadora do mundo.

Fonte: CPD, cálculos MR

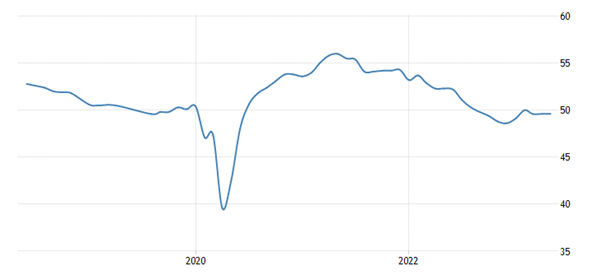

O crescimento do comércio mundial no primeiro trimestre de 2023 agora é de -0,9%, após uma queda de 2,0% no último trimestre do ano passado. A maioria das regiões apresentou um declínio no comércio de mercadorias durante os dois trimestres mais recentes, sinalizando uma nova queda no comércio de mercadorias, de acordo com o CPD. E agora há uma recessão industrial global.

PMI de manufatura global (qualquer coisa abaixo de 50 é recessão)

Fonte: Trading Economics

As últimas Perspectivas Econômicas Globais do Banco Mundial pintam uma situação terrível para muitas economias mais pobres. Ele diz que as metas de desenvolvimento antipobreza da ONU para 2030 estão agora "bem fora do curso". Espera-se que os países mais pobres do mundo paguem 35% a mais em juros da dívida este ano para cobrir o custo extra da pandemia de Covid-19 e um aumento dramático no preço das importações de alimentos. Mais de US$ 100 bilhões extras serão gastos pelos 75 países mais pobres, muitos deles na África subsaariana, para cobrir empréstimos contraídos principalmente na última década.

Os pagamentos da dívida estão consumindo os gastos do governo nos países pobres quando eles já lutavam para fornecer educação e serviços de saúde. Guerras e eventos climáticos extremos ligados à crise climática têm maior probabilidade de causar sofrimento em países de baixa renda do que em outros lugares, devido às escassas redes de segurança social. Em média, os países mais pobres gastam apenas 3% do PIB com seus cidadãos mais vulneráveis – em comparação com uma média de 26% para outras economias.

O crescimento econômico nas economias em desenvolvimento, exceto a China, cairá de 4,1% em 2022 para 2,9% em 2023. O economista-chefe do Banco Mundial, Gill, disse: “Até o final de 2024, o crescimento da renda per capita em cerca de um terço das EMDEs será menor do que foi às vésperas da pandemia. Nos países de baixa renda – especialmente os mais pobres – o dano é ainda maior: em cerca de um terço desses países, a renda per capita em 2024 permanecerá abaixo dos níveis de 2019 em uma média de 6%.” Quatorze países de baixa renda já estão em alto risco de superendividamento, contra apenas seis em 2015. Assim como 21 países são vulneráveis.

Vamos apenas considerar alguns desses desastres de dívida.

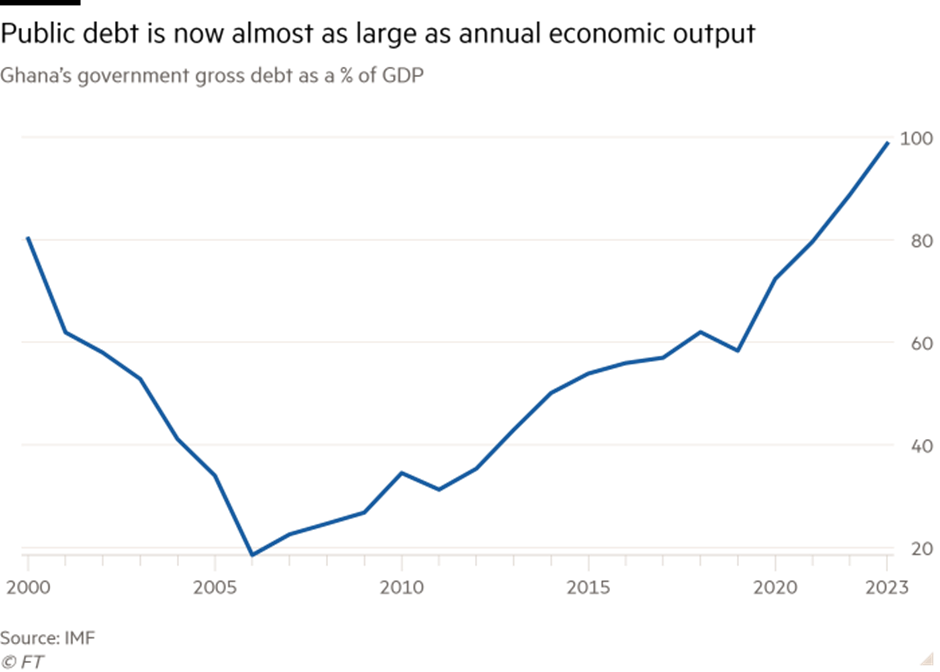

Gana tem sido considerada uma história de sucesso e um modelo para o desenvolvimento africano. É um grande produtor de ouro e cacau e tem um dos maiores PIB per capita da região. Mas o governo agora foi forçado a um resgate de US$ 3 bilhões do FMI quando deixou de pagar suas dívidas em dezembro passado. O governo contraiu muitos empréstimos para proteger a economia dos efeitos da pandemia. Com isso, a dívida do setor público passou de 62% do PIB em 2020 para mais de 100% no ano passado. O serviço da dívida agora consome cerca de 70% das receitas do governo.

Gana viu-se excluída dos mercados internacionais de dívida à medida que cresciam as preocupações sobre sua capacidade de pagar o que devia. Agora, para obter os fundos do FMI, os credores domésticos, ou seja, os bancos locais, devem aceitar uma perda em seus empréstimos. Mas Gana também precisa fazer com que os credores estrangeiros façam um "corte de cabelo" na dívida de US$ 34 bilhões, e isso não será fácil. Os credores privados são responsáveis por 60% do valor nominal da dívida externa de Gana, mas as altas taxas de juros que cobram significam que são responsáveis por 75% dos pagamentos da dívida. Esses credores não aceitarão nenhum “corte de cabelo” sem lutar. O governo de Gana parou de tomar empréstimos e está impondo cortes severos de gastos nos serviços públicos. Os impostos estão sendo aumentados – mas isso afetará apenas aqueles com empregos “formais”. A maioria das pessoas trabalha “informalmente” com dinheiro e muitas empresas sonegam impostos. A corrupção é abundante.

A vizinha Nigéria também está em apuros. O maior país da África está dilacerado por guerras internas, corrupção endêmica e desperdício de receitas de energia. O investimento estrangeiro direto caiu para os níveis mais baixos em nove anos: de US$ 3 bilhões em 2015 para US$ 468 milhões. Prevê-se que mais 13 milhões de nigerianos cairão abaixo da linha da pobreza entre 2019 e 2025.

O Líbano é um país que continua sem governo um ano após as eleições nacionais, com apenas uma administração interina, e está sem presidente há sete meses. O ex-presidente do Banco Central é acusado de corrupção, lavagem de dinheiro e peculato. A libra libanesa perdeu mais de 98% de seu valor em relação ao dólar desde 2019, enquanto a inflação anual subiu para 269% em abril.

Na Ásia, um país imensamente populoso (230 milhões), o Paquistão, está em uma profunda crise política e econômica e agora está se voltando para o FMI para um resgate. O país tem US$ 126 bilhões em dívida externa e deve pagar US$ 80 bilhões nos próximos três anos. A rupia perdeu 50% de seu valor em relação ao dólar americano. As reservas cambiais para cobrir os pagamentos caíram para apenas US$ 4,5 bilhões. O PIB está caindo. O país foi atingido por terremotos e inundações e está sendo governado pelos militares, que sugam grande parte dos gastos do governo. A inflação está em uma alta histórica de 38%.

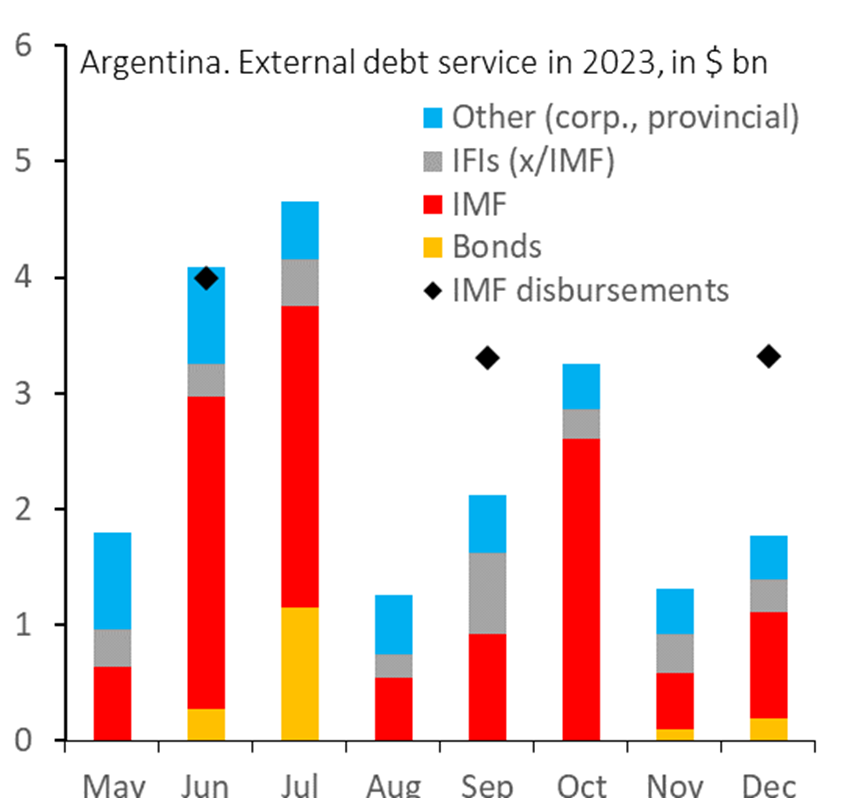

Depois, há a Argentina, uma das economias “emergentes” em melhor situação. A economia está presa à hiperinflação crônica e à dívida. Foi novamente forçado a recorrer ao FMI para obter mais fundos para pagar o que já lhe deve. O país enfrenta grandes pagamentos de dívidas neste mês e no próximo.

E as reservas cambiais acabaram. As reservas líquidas da Argentina ficaram negativas em maio.

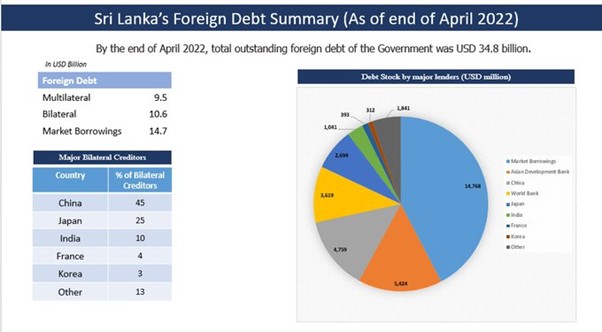

O pesadelo da dívida do Sri Lanka em 2021 culminou em protestos em massa e na fuga do então presidente do país. Mas as dívidas permanecem. Muito se tem falado sobre a dívida com a China, alegando que a China é o problema ao levar os países pobres a uma “armadilha da dívida”. Mas apenas 14% da dívida externa do Sri Lanka é devido à China, enquanto 43% são devidos a detentores de títulos privados (principalmente fundos abutres ocidentais como BlackRock e bancos como o britânico HSBC e o francês Crédit Agricole). Outros 16% são devidos ao Banco Asiático de Desenvolvimento (sobre o qual os EUA têm influência significativa) e 10% são devidos ao Banco Mundial (também dominado pelos EUA). Portanto, dívida “multilateral” realmente significa dívida para com instituições dominadas pelos Estados Unidos.

O que é para ser feito? Claramente, a primeira medida imediata é cancelar as enormes dívidas acumuladas por esses países pobres. As dívidas são o resultado de uma economia capitalista mundial fraca; corrupção e má gestão por parte dos governos locais; e o voraz aperto de recursos e receitas por credores estrangeiros.

Há uma concentração significativa de participações por alguns grandes credores externos. Na década de 1990, os cinco principais credores externos representavam 60% do crédito externo total para países de baixa renda e consistiam principalmente de credores multilaterais e do Clube de Paris. No final de 2021, a concentração dos cinco principais credores externos aumentou ainda mais, respondendo por 75% do crédito externo total aos PBR. E a parcela da dívida com o setor privado praticamente dobrou de 8% para 19%. Portanto, se o FMI, o Banco Mundial e apenas alguns dos principais países credores concordassem, as dívidas dos países pobres poderiam ser removidas. A reunião de Paris fará alguma coisa sobre isso? Eu duvido.

Depois, há a questão de longo prazo: a exploração contínua pelo bloco imperialista, por meio de suas empresas multinacionais e instituições financeiras, da mão-de-obra do Sul Global com a conivência de corporações nacionais e governos da elite local. Sem uma reestruturação total da economia mundial em direção à propriedade coletiva e ao planejamento sob os governos dos trabalhadores, a miséria da dívida continuará.