sobre se as principais economias estão caminhando para uma recessão ou já estão em recessão; ou se será evitada completamente. A opinião da maioria, pelo menos nos EUA, é a última. Essa visão otimista argumenta que, embora as taxas de inflação estejam altas, elas começarão a cair no próximo ano, permitindo que o Federal Reserve evite aumentar demais suas taxas de juros ao ponto de restringir investimentos e gastos. Ao mesmo tempo, a taxa de desemprego nos EUA é muito baixa e o “mercado de trabalho” continua forte. Tal cenário dificilmente sugere uma recessão. Quem já ouviu falar de uma recessão onde há pleno emprego? Continua o argumento.

Por outro lado, a visão pessimista é de que as principais economias já estão em uma recessão que será eventualmente reconhecida. Se olharmos para os modelos que medem vários aspectos da atividade econômica, as principais economias do G7 parecem ter contraído no segundo trimestre deste ano. O modelo Atlanta Fed Now coloca o PIB dos EUA contraindo a uma taxa anual de 1,2%.

E o rastreador semanal da zona do euro também sugere uma contração de cerca de 1% ao ano.

É possível ter uma recessão e um mercado de trabalho em expansão ao mesmo tempo? O PIB real dos EUA caiu a uma taxa anual de -1,5% no primeiro trimestre e parece repetir isso no segundo trimestre. Isso é uma “recessão técnica”, como é chamada. Mas a taxa de desemprego é de 3,6% perto de baixas recordes e 380.000 empregos estão sendo criados a cada mês, em média, nos últimos quatro meses.

Os economistas extremamente bem pagos do banco de investimentos Goldman Sachs tentam conciliar esses indicadores divergentes. É verdade, eles argumentam, que algumas estimativas de rastreamento do PIB agora projetam um crescimento negativo do PIB no segundo trimestre, o que derrubaria a regra geral de que dois trimestres de crescimento negativo constituem uma recessão. Mas eles apontam que os indicadores de emprego, renda pessoal real menos transferências e renda interna bruta continuaram a aumentar. E eles acham “historicamente incomum que o mercado de trabalho seja tão forte quanto é atualmente, mesmo no início de uma recessão. Em particular, o emprego na folha de pagamento não agrícola cresceu aproximadamente o dobro do ritmo típico no início das recessões passadas.” As folhas de pagamento não agrícolas cresceram a um ritmo anualizado de 3,0% nos últimos três meses e 3,7% nos últimos seis, aproximadamente o dobro do ritmo típico no início das recessões passadas.

Mas Jan Hatzius, economista-chefe do Goldman Sachs nos EUA, disse que “não há dúvida de que uma desaceleração do mercado de trabalho está em andamento”, acrescentando que “a abertura de vagas está diminuindo, os pedidos de seguro-desemprego estão aumentando, os índices de emprego ISM em manufatura e serviços caíram para níveis contracionistas, e muitas empresas de capital aberto anunciaram congelamentos ou desacelerações nas contratações”. Isso sugere que o desemprego é um indicador defasado ao julgar quando ocorre uma queda. De fato, isso estaria de acordo com uma análise marxista das quedas. Primeiro, a lucratividade diminui, principalmente no setor produtivo, depois os lucros totais. Isso leva a uma queda no investimento por parte das empresas e, em seguida, à demissão de mão de obra e à redução dos salários.

Os economistas da GS admitem que a bateria de indicadores econômicos que eles analisam agora sugerem o negativo nos últimos meses.

A GS conclui que há 30% de probabilidade de entrar em recessão no próximo ano, mas 48% de probabilidade de entrar em recessão no próximo ano – ou seja, é mais ou menos provável até 2023, mas ainda não. Para eles, “não temos uma recessão em nossa previsão de linha de base, mas continuamos esperando um crescimento bem abaixo do consenso e vemos um risco elevado de recessão”.

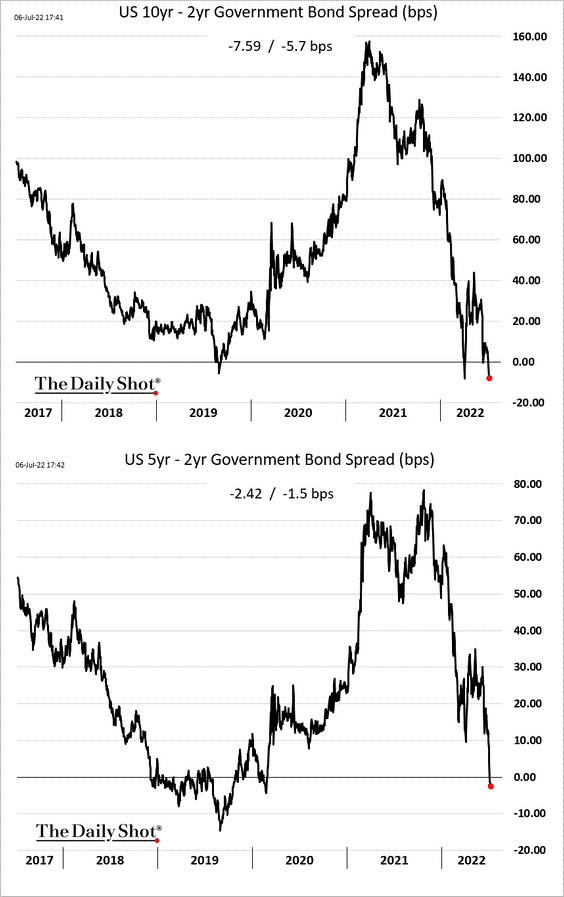

Como mencionei em vários posts anteriores, se a “curva de rendimento” dos títulos do governo se inverte, é um indicador relativamente confiável de uma recessão futura. A “curva de rendimento” mede a diferença entre a taxa de juros obtida em um título do governo que tem, digamos, uma vida ou vencimento de dez anos e a taxa de juros de um título de, digamos, apenas três meses ou um ano. Normalmente, alguém que investe em um título de prazo mais longo espera uma taxa de juros mais alta porque seu dinheiro não será devolvido por um longo tempo. Assim, a curva de rendimento é geralmente positiva, ou seja, a taxa do título de longo prazo é maior do que a do título de curto prazo. Mas às vezes fica negativo porque os investidores em títulos estão esperando uma recessão e, portanto, colocam seu dinheiro em títulos governamentais de longo prazo como a maneira mais segura de proteger seu dinheiro. Assim, a curva de juros “inverte”.

Quando isso acontece e a curva permanece invertida, a recessão parece seguir dentro de um ano ou mais. A curva de rendimento dos títulos do governo dos EUA para 10 anos-2 anos agora está invertida. A última vez que isso aconteceu foi em 2019, quando as principais economias pareciam estar caminhando para uma queda de qualquer maneira, pouco antes da pandemia do COVID.

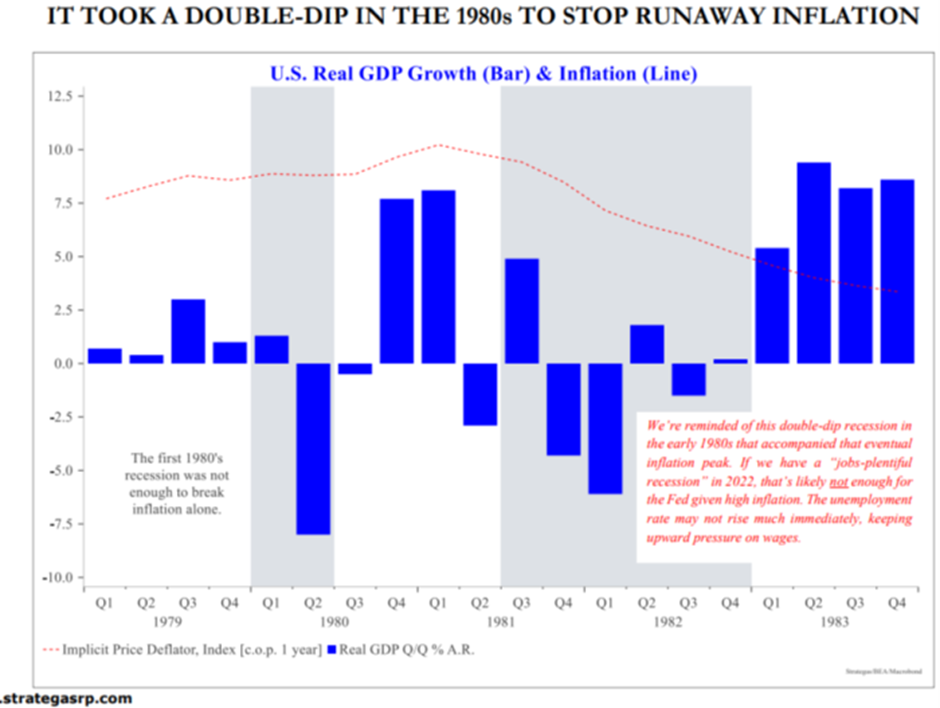

O pensamento assustador para a economia dos EUA é que, se as taxas de inflação permanecerem altas e o desemprego permanecer baixo, podem ser necessárias duas recessões para matar a inflação e esmagar empregos, o objetivo final do Fed e das autoridades. Foi o que aconteceu entre 1980-82 – uma recessão de duplo mergulho.

Essa é a economia dos EUA, onde a recuperação da queda do COVID foi maior entre as principais economias – embora isso não seja muito. A situação é muito pior no Japão estagnado (veja meu post recente) e na Europa, onde a crise Rússia-Ucrânia pressagia uma grande crise de energia. De fato, a guerra e as sanções contra a Rússia parecem desencadear uma queda na zona do euro de grandes proporções.

As exportações de gás da Rússia já caíram em um terço em relação ao ano anterior e apenas 40% da capacidade do gasoduto Nord Stream1 está sendo usada. À medida que o inverno se aproxima, a demanda por gás na Europa dobrará, causando um sério déficit na produção industrial e no aquecimento das residências. Isso por si só poderia contrair a economia da zona do euro em 1,5-2,8% do PIB, de acordo com algumas estimativas. E a disparada dos preços do gás natural e do petróleo elevaria ainda mais a taxa de inflação para dois dígitos no meio do inverno.

O principal gasoduto de gás russo para a UE através da Ucrânia está atualmente em manutenção por dez dias. Mas se a Rússia decidir que ele e o oleoduto Nord Stream1 não devem ser trazidos de volta – total ou parcialmente – as coisas podem ficar muito piores.

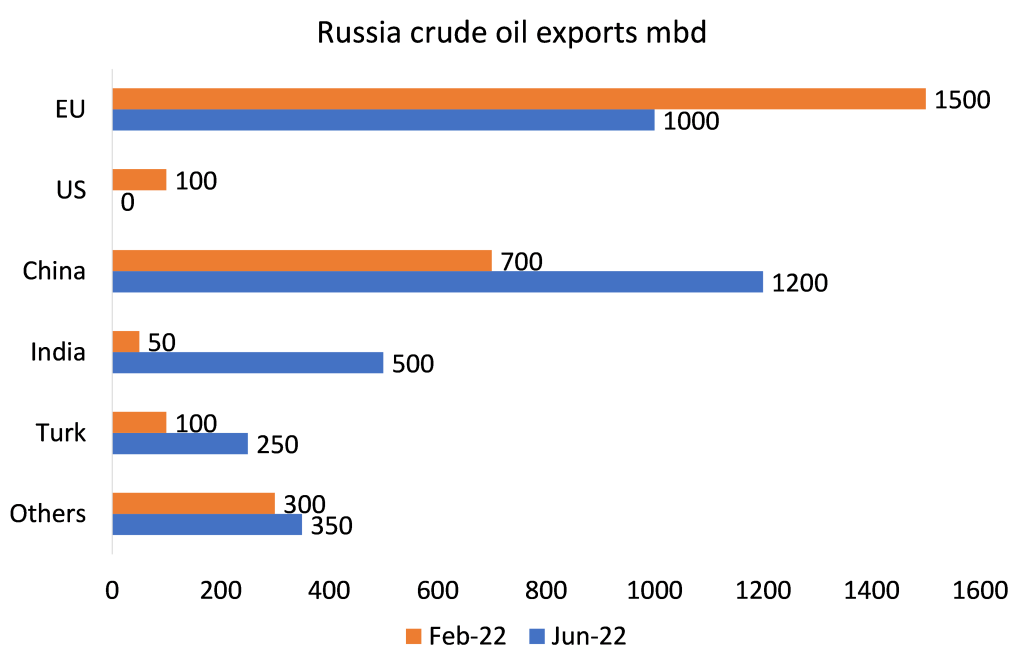

A Rússia agora vende mais petróleo do que antes de invadir a Ucrânia. Portanto, o superávit em conta corrente da Rússia provavelmente será superior a US$ 160 bilhões (mais de 3,5 vezes no ano anterior), com mais petróleo vendido para a China e a Índia para compensar a queda na Europa.

Mas o que poderia desencadear uma recessão ainda mais profunda na Europa e no mundo seria se os países do G7/OTAN seguissem com seu plano de introduzir tetos de preços para o petróleo russo. A única maneira de o G7 ver como reduzir os preços do petróleo e privar a Rússia das receitas do petróleo para financiar sua guerra é limitar o preço do petróleo russo. O limite presumivelmente seria estabelecido entre o custo de produção dos Urais (digamos, US$ 40/barril) e seu preço de venda com desconto atual de US$ 80/barril.

Este plano não vai funcionar, no entanto. Países como Índia, China, Indonésia e muitos outros não vão se juntar a um cartel que se pune gostando ou não da Rússia. Dado que o equilíbrio de oferta e demanda nos mercados globais de petróleo é muito apertado, eliminar toda ou parte da produção russa aumentará acentuadamente os preços globais. E a Rússia poderia retaliar interrompendo todas as exportações de petróleo para a UE ou para todos os participantes do esquema de limite. Além disso, o esquema de usar o seguro de transporte para impor o limite às cargas russas significará que tanto a Rússia quanto alguns estados consumidores estabelecerão seus próprios esquemas de seguro patrocinados pelo Estado (como a China fez com o Irã e como a Companhia Nacional de Resseguros Russa está fazendo para o segmento de navegação russo agora).

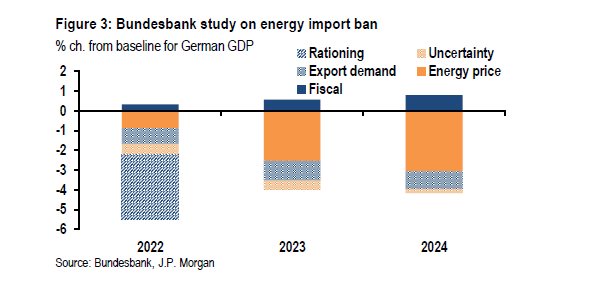

Longe de forçar a Rússia a se submeter às exigências da OTAN, qualquer teto de preço do petróleo provavelmente levará o preço para perto de US$ 200/barril. Isso desencadearia uma queda global. O banco central alemão, o Bundesbank, calcula que o PIB real na Alemanha pode cair de 4 a 5% em relação à taxa de crescimento anterior.

Não é à toa que o euro caiu para quase a paridade com o dólar americano nos mercados de moeda estrangeira, seu nível mais baixo desde 2002.

Preços recordes de energia, taxas de juros em rápido crescimento e margens de lucro em colapso entre a maioria das empresas (queda de 6% no ano passado) significam uma recessão. Veja meu post: https://thenextrecession.wordpress.com/2022/06/10/the-scissors-of-slump/

Os bancos centrais estão atualmente planejando aumentar suas “taxas de política” em cerca de 2-4% pts no próximo ano. Isso não é muito comparado aos aumentos feitos para controlar a inflação em 1979-81. Mas a inflação era muito maior na época. Provavelmente ainda será suficiente para parar de tomar empréstimos para investimento produtivo e para gastos das famílias. As taxas de hipoteca vão saltar para apertar o mercado imobiliário.

Mais importante, o aumento das taxas de juros globais provavelmente provocará ainda mais crises de dívida no Sul Global. A dívida total nesses países pobres já está em um recorde de uma média de 207% do PIB. A dívida do governo, de 64% do PIB, está em seu nível mais alto em três décadas, e cerca de metade dela é denominada em moeda estrangeira, e mais de dois quintos são detidos por investidores estrangeiros que poderiam sair. Cerca de 60% dos países mais pobres já estão em alto risco de sobre endividamento. Isso já levou ao colapso da economia do Sri Lanka e à remoção do governo corrupto de lá.

E como descrevi em muitos posts anteriores, a dívida corporativa nos principais países avançados também está em um recorde, com até 20% das empresas obtendo lucros abaixo do custo do serviço dessa dívida - as chamadas empresas 'zumbis'. Isso continua sendo uma bomba-relógio para um colapso da dívida corporativa. E a contagem regressiva está chegando mais perto de zero.

Original: https://thenextrecession.wordpress.com/2022/07/13/energy-the-recession-trigger/