onde ministros de finanças e banqueiros centrais se encontram em reuniões reduzidas, mas presenciais, em Washington. Esta reunião provavelmente será ofuscada pelo escândalo envolvendo a chefe do FMI, Kristalina Georgieva, que pode muito bem ter sido forçada a renunciar enquanto escrevo, após um relatório devastador sobre as maquinações de altos funcionários do Banco Mundial há vários anos. Georgieva foi acusada de manipular dados em ‘Doing Business’ para favorecer a China, a Arábia Saudita e outros estados enquanto estava no Banco Mundial há vários anos. O escândalo dividiu os membros do FMI, com os EUA pressionando para que ela fosse embora e as potências europeias querendo que ela ficasse.

Porém, mais importante do que podermos confiar na honestidade científica do Banco Mundial e do FMI é o que está acontecendo com a economia mundial à medida que essas agências internacionais se reúnem para analisar o progresso na recuperação da crise pandêmica de 2020.

No início do ano, a maioria das principais previsões de crescimento, emprego, investimento e inflação eram otimistas, com esperanças de uma recuperação em forma de V com base no lançamento da vacinação COVID, o refluxo dos casos de vírus e o aumento de gastos fiscais em muitas economias por governos e injeções de crédito pelos bancos centrais. Mas, nos últimos meses, esse otimismo descarado começou a desaparecer. Pouco antes da reunião do FMI-Banco Mundial, Georgieva relatou que “Enfrentamos uma recuperação global que permanece prejudicada pela pandemia e seu impacto. Não podemos andar para a frente adequadamente - é como andar com pedras em nossos sapatos!”

Ela delineou as três pedras em seus sapatos. O primeiro foi o crescimento. Na reunião, o FMI deve reduzir suas previsões para o crescimento global em 2021 e espera que a divergência entre o Norte Global mais rico e o Sul Global mais pobre se amplie. A segunda foi a inflação: “Uma preocupação particular com a inflação é o aumento dos preços globais dos alimentos - mais de 30% no ano passado”. E a terceira era a dívida: “estimamos que a dívida pública global aumentou para quase 100% do PIB”. (Nenhuma menção à dívida do setor privado, que é muito mais importante e está em máximos históricos).

Georgieva apresentou o risco do que é chamado de "estagflação", ou seja, crescimento baixo ou zero ao lado de inflação alta ou em alta. Este é o pesadelo final para as principais economias capitalistas - e, claro, o pior cenário possível para os trabalhadores que suportariam o peso do aumento dos preços para as famílias enquanto o crescimento da renda permanece fraco; levando a uma queda na renda real.

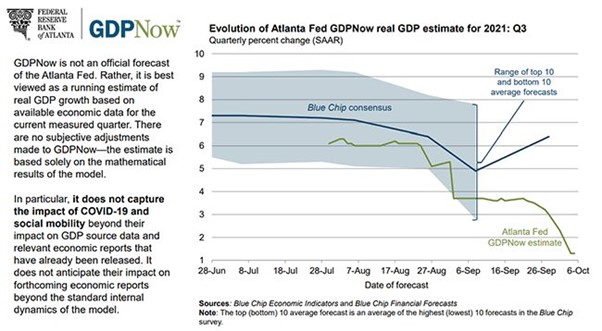

Essa foi a história dos anos 1970. Então, a estagflação vai voltar em 2022? Vejamos primeiro o lado do crescimento do PIB. Há evidências de que a recuperação da ‘corrida do açúcar’ nas principais economias após o fim dos bloqueios de pandemia e após o impacto dos gastos fiscais e do dinheiro fácil está diminuindo. Por exemplo, no terceiro trimestre de 2021, o PIB do Fed de Atlanta previsto para a economia dos EUA sugere uma desaceleração acentuada (em comparação com as estimativas de consenso) para uma taxa anual de apenas 1,3%. E o quarto trimestre provavelmente será pior. Depois da "corrida do açúcar", vem a fadiga.

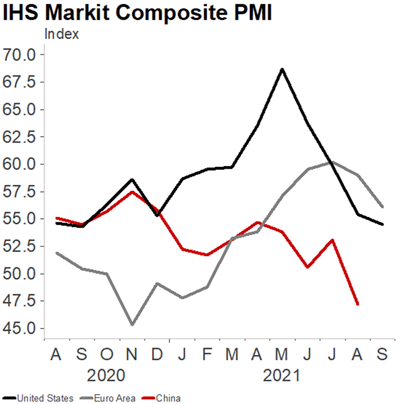

As pesquisas de atividade de negócios de "alta frequência", chamadas de Purchasing Manager’s Indexes (PMIs), também estão mostrando uma desaceleração distinta na maioria das regiões desde os picos do verão.

E nos EUA, os dados oficiais mais recentes mostraram que a recuperação dos empregos estagnou pelo segundo mês consecutivo em setembro. Juntamente com a redução da confiança dos negócios e do consumidor, isso sugere que a "corrida do açúcar" também acabou. Na China, o governo está lutando contra surtos esporádicos da variante Delta do coronavírus e o risco de uma implosão de dívidas imobiliárias, juntamente com uma escassez de energia. O forte crescimento durante o verão parece ter desacelerado acentuadamente na zona do euro e no Reino Unido.

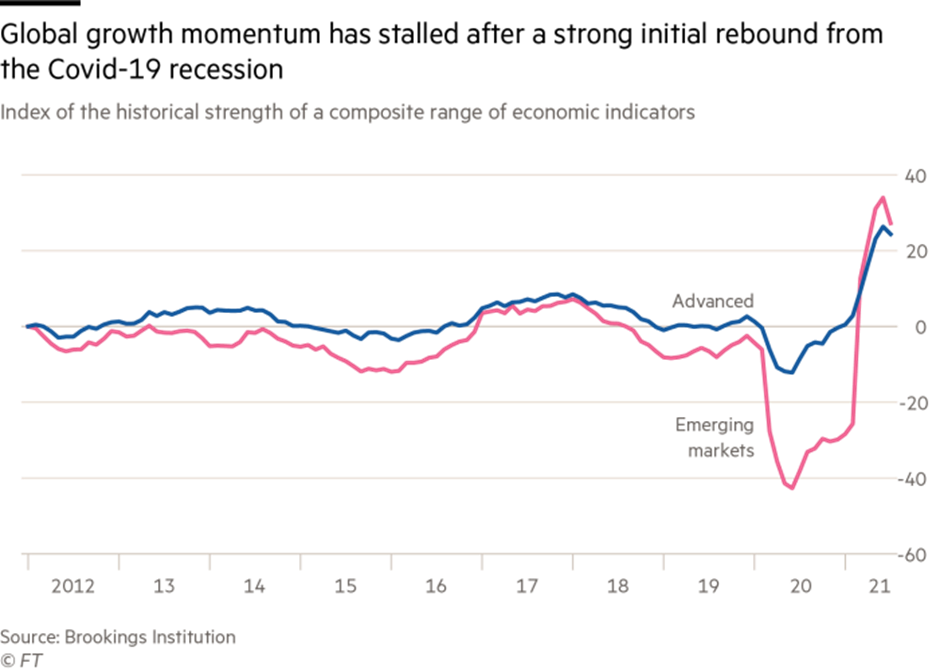

Além disso, existe o Brookings-FT Tracking Index for the Global Economic Recovery (Tiger), que compara indicadores de atividade real, mercados financeiros e confiança com suas médias históricas, tanto para a economia global quanto para países individuais, capturando até que ponto os dados em o período atual é normal. A última atualização semestral mostra uma forte recuperação do crescimento desde março nas economias avançadas e emergentes.

Do outro lado do cenário de estagflação, as taxas de inflação estão subindo em todos os lugares. Em dezembro do ano passado, a previsão mediana do Fed dos EUA para a inflação em 2021 era de 1,8%. Em março, esse valor subiu para 2,4% e, em junho, para 3,4%. Agora é de 4,2%. No mesmo período, a mediana das previsões para 2022 aumentou de 1,9% para 2,2%. Os números do Banco da Inglaterra e do BCE seguiram um caminho semelhante.

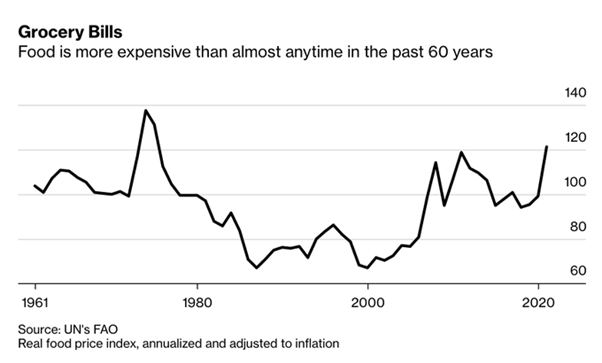

As contas globais dos supermercados estão disparando.

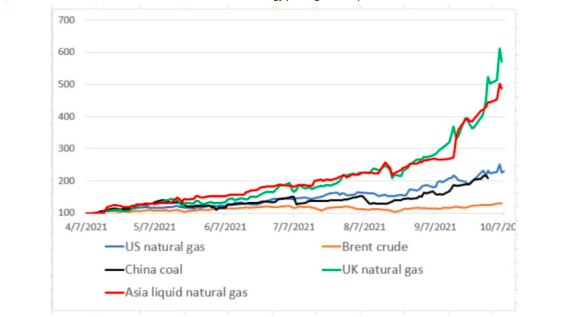

E os preços da energia dispararam.

O que está causando esse aumento na inflação em geral e nos alimentos e energia, em particular? A visão macroeconômica padrão é que há "excesso de demanda". Durante o COVID, os consumidores acumularam enormes reservas de economia que não podiam gastar. Mas agora que as economias estão se abrindo novamente, as famílias estão gastando pesadamente em um momento em que as cadeias de suprimentos globais foram interrompidas pela pandemia de COVID.

Esta é a opinião dos analistas financeiros, Jefferies: “os US $ 2,5 trilhões em excesso de caixa doméstico são uma proteção importante contra a estagflação, e mostramos que o excesso de poupança é distribuído por todas as faixas de renda. Até o momento, houve muito poucas evidências de destruição da demanda. O gasto real ainda está próximo do pico do ciclo para a maioria das categorias de gastos discricionários, apesar dos aumentos de preços significativos. Uma análise mais rigorosa das mudanças de preço e volume pelo Fed de São Francisco mostra que os efeitos da demanda são o principal motor da inflação no momento, contribuindo com 1,1% para ano / ano (core PCE) em agosto. Em contraste, os efeitos do lado da oferta contribuíram com apenas 0,2%. Isso vai contra a narrativa predominante, que atribui a maior parte dos aumentos de preços a interrupções na cadeia de suprimentos. Sim, a escassez de produtos e os gargalos no fornecimento são reais, mas são em grande parte uma função do excesso de demanda, ao invés de interrupções no fornecimento ”.

Portanto, a visão de Jefferies é que esta situação é apenas temporária ou "transitória", para usar a expressão do Presidente do Fed, Powell. Assim que a produção, o emprego e o investimento começarem e os bloqueios da cadeia de abastecimento internacional diminuírem, a pressão inflacionária também diminuirá e as coisas voltarão ao "normal".

Existem sérias dúvidas sobre esse cenário otimista. Primeiro do lado da demanda, é realmente verdade que a demanda reprimida liberada é a causa do aumento dos preços? A ideia de que "excesso de dinheiro" simplesmente "absorverá" os custos extras do gás e dos preços dos alimentos parece improvável. Afinal, nas principais economias, esse "excesso de dinheiro" está principalmente nos bolsos dos ricos, que tendem a economizar em vez de gastar. Preços mais altos têm mais probabilidade de levar a reduções nos gastos com os chamados "itens discricionários", já que as famílias da classe trabalhadora tentam fazer frente aos custos crescentes de alimentos e energia.

Além disso, é mais provável que a aceleração da inflação em bens e serviços essenciais seja o resultado de um choque do "lado da oferta" do que do excesso de demanda. “Não estamos lidando com inflação de demanda. O que realmente estamos passando agora é um enorme choque de oferta”, disse Jean Boivin, ex-vice-governador do Banco do Canadá agora no BlackRock Investment Institute. “A maneira de lidar com isso não é tão simples quanto lidar com a inflação.”

Do lado da oferta, há aqueles que argumentam que a década de 2020 não é como a de 1970 com sua estagflação, mas mais parecida com a de 1950, quando a inflação decorrente da ruptura e dos gastos durante a guerra da Coréia deu lugar ao aumento do investimento e da lucratividade, de modo que a produção industrial e as taxas de crescimento real do PIB aumentaram e a inflação diminuiu. “Com a escassez de oferta definida para persistir pelos próximos 6 a 12 meses, o período atual de“ estagflação leve ”persistirá um pouco mais. Mas é provável que permaneça uma pálida imitação do episódio de estagflação dos anos 1970. Enquanto isso, não compartilhamos do pessimismo daqueles que pensam que a atual escassez de oferta é apenas uma de uma série de choques estagflacionários que provavelmente afetarão a economia nos próximos anos. ”

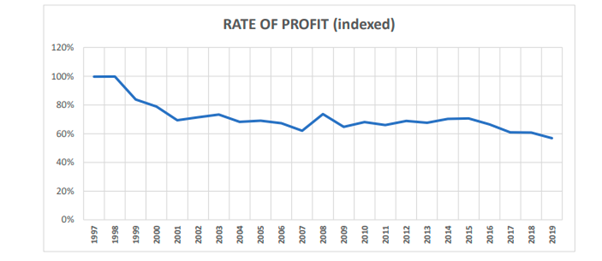

Mas será que a década de 2020 será uma nova 'era de ouro' para o capitalismo como a década de 1950, com altas taxas de lucro e investimento, aumento real dos salários, pleno emprego e baixa inflação? Eu duvido; primeiro, porque o atual "choque" do lado da oferta é realmente uma continuação da desaceleração da produção industrial, comércio internacional, investimento empresarial e crescimento real do PIB que ocorria em 2019 antes do início da pandemia. Isso estava acontecendo porque a lucratividade do investimento capitalista nas principais economias havia caído para níveis quase históricos e, como os leitores deste blog sabem, é a lucratividade que, em última análise, impulsiona o investimento e o crescimento nas economias capitalistas.

Em posts anteriores, apresentei evidências do declínio da lucratividade nos Estados Unidos e em outros lugares. Brian Green tem uma nova análise da lucratividade comercial do Reino Unido que obtém um resultado semelhante “antes do Reino Unido entrar na pandemia, a taxa de lucro caiu drasticamente para ficar 20% abaixo do último mini pique em 2015”.

Novamente, você pode até argumentar que o choque do lado da oferta permanecerá não apenas por causa da baixa lucratividade e investimento, mas também por causa dos custos cada vez maiores de lidar com a mudança climática. Isso levou a cortes drásticos no investimento na exploração e produção de energia de combustíveis fósseis, colocando muitas economias em risco de uma crise no fornecimento de energia. Esta é a ironia das soluções de mercado para o problema do aquecimento global: o aumento dos preços e impostos de emissão de carbono apenas causa uma redução severa na produção de energia, porque o planejamento para a substituição da produção de combustíveis fósseis por alternativas é inexistente.

Se o aumento da inflação for impulsionado pelo lado da oferta fraca, em vez de pelo lado da demanda excessivamente forte, a política monetária não funcionará. A política monetária funciona tentando aumentar ou diminuir a demanda. Se os gastos estão crescendo muito rápido e gerando inflação, taxas de juros mais altas supostamente reduzem a disposição de empresas e famílias de consumir ou investir, aumentando o custo dos empréstimos. Mas, mesmo se essa teoria estivesse correta, ela não se aplica quando os preços estão subindo porque as cadeias de abastecimento foram rompidas, os preços da energia estão aumentando ou há escassez de mão de obra. Como disse Andrew Bailey, presidente do Banco da Inglaterra: “A política monetária não aumentará o fornecimento de chips semicondutores, não aumentará a quantidade de vento (não, realmente) e nem produzirá mais drivers de HGV.”

Na verdade, como argumentei ad nauseum neste blog, injetar dinheiro ou crédito no sistema financeiro com "flexibilização quantitativa" não funciona para impulsionar a economia se o "lado da oferta" não está crescendo por falta de lucratividade. Você pode levar um cavalo para a água, mas não pode obrigá-lo a beber. Essa desconexão se aplica da mesma forma quando os bancos centrais restringem a política (isto é, retiram crédito e aumentam as taxas de juros). Reduzir a demanda fará pouco se a oferta estiver estagnada por outros motivos.

No entanto, os bancos centrais estão começando a apertar. As taxas de juros já subiram na Noruega e em muitas economias emergentes, enquanto o Federal Reserve dos EUA e o Banco da Inglaterra tomaram medidas para apertar a política monetária. Isso não reduzirá as taxas de inflação, mas apenas aumentará o risco de uma recessão à medida que os custos do serviço da dívida aumentam para as empresas que já têm poucos lucros. Esse é o dilema dos bancos centrais e governos enquanto debatem a questão da estagflação nesta semana em Washington.

Mas deixe-me terminar este longo post lembrando aos leitores que a economia dominante não tem uma teoria coerente da inflação. Como Charles Goodhart, professor da LSE e ex-membro do comitê de política monetária do Banco da Inglaterra, observou: "o mundo no momento está em um estado realmente extraordinário porque não temos uma teoria geral da inflação". As duas principais teorias oferecidas: a teoria monetarista de que a oferta de moeda impulsiona a inflação; e a teoria keynesiana de que a inflação é causada por mercados de trabalho restritos que elevam os custos salariais foram desmascaradas pelas evidências.

Portanto, o mainstream recuou em uma teoria da inflação baseada em "expectativas". Como Goodhart observa, esta é “uma teoria boot strap da inflação”; que, enquanto as expectativas de inflação permanecerem ancoradas, a própria inflação permanecerá ancorada. Mas as expectativas dependem de onde a inflação já está e, portanto, não fornecem nenhum poder de previsão. Na verdade, um novo artigo de Jeremy Rudd no Federal Reserve conclui; “Economistas e formuladores de políticas econômicas acreditam que as expectativas das famílias e das empresas em relação à inflação futura são um fator determinante da inflação real. Uma revisão da literatura teórica e empírica relevante sugere que essa crença repousa em fundamentos extremamente instáveis, e argumenta-se que aderir a ela sem crítica poderia facilmente levar a graves erros de política. ”

Como os leitores regulares deste blog devem saber, G Carchedi e eu temos desenvolvido uma teoria marxista alternativa da inflação. A essência de nossa teoria é que a inflação nas economias capitalistas modernas tem uma tendência de queda de longo prazo porque os salários diminuem como uma parcela do valor agregado total; e os lucros são espremidos por uma composição orgânica crescente do capital (ou seja, mais investimento em maquinário e tecnologia em relação aos empregados). Mas essa tendência pode ser contrariada pelas autoridades monetárias que aumentam a oferta de moeda de modo que o preço monetário dos bens e serviços suba, embora haja uma tendência de queda no valor dos bens e serviços.

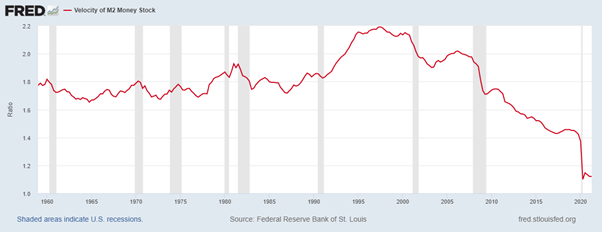

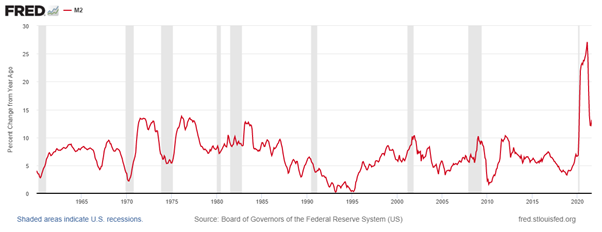

Testamos essa teoria durante a crise da pandemia de COVID para a inflação nos Estados Unidos. Durante o ano da COVID, a rentabilidade e os lucros das empresas caíram drasticamente. As contas salariais também caíram. Como nossa teoria previu, os resultados foram deflacionários. Mas o Fed injetou mais dinheiro. A oferta monetária M2 dos EUA aumentou 40% em 2020. Portanto, a inflação nos EUA, depois de cair quase a zero no primeiro semestre de 2020, voltou a subir para 1,5% no final do ano. A oferta monetária existente em uma economia, cai. Pessoas e empresas fazem menos transações e, em vez disso, tendem a "acumular" dinheiro. Esse foi certamente o caso em 2020, quando a velocidade caiu para o mínimo de 60 anos. Essa queda é extremamente deflacionária. Mas em 2021, a velocidade do dinheiro parou de cair.

Em 2021, todos os fatores que levaram a uma taxa de inflação próxima de zero nos EUA em meados de 2020 começaram a se reverter. Naquela época do ano passado, fizemos uma previsão de que se os lucros e salários começassem a subir (salários, digamos em 5-10%; oferta de moeda em cerca de 10%, então nosso modelo sugeria que a inflação de bens e serviços nos EUA aumentaria, talvez para cerca de 3,0-3,5% no final de 2021. Na verdade, a oferta de moeda continuou a aumentar mais rápido do que projetamos e, portanto, a inflação nos EUA está agora acima de 4%, e não de 3,0-3,5% como projetamos.

O que nossa teoria da inflação sugere é que a economia dos EUA nos próximos anos tem mais probabilidade de sofrer de estagflação, ou seja, 3% ou mais de inflação com menos de 2% de crescimento, do que de deflação ou 'superaquecimento' inflacionário (4% ou mais) .

O que nossa teoria da inflação sugere é que a economia dos EUA nos próximos anos tem mais probabilidade de sofrer de estagflação, ou seja, 3% ou mais de inflação com menos de 2% de crescimento, do que de deflação ou 'superaquecimento' inflacionário (4% ou mais) .

Original: https://thenextrecession.wordpress.com/2021/10/11/stagflation-a-demand-or-supply-side-story/