se deve a um “choque de oferta” ou a uma “demanda reprimida do consumidor”; e relacionado a isso, se o aumento da inflação será “transitório” ou “permanente”.

Oferta ou demanda? Se os preços sobem, é porque a oferta não está aumentando “o suficiente” ou a demanda está aumentando “demais”? É como o argumento do ovo e da galinha. Há uma resposta para esse enigma. Afinal, o frango veio primeiro. As galinhas evoluíram de espécies anteriores; seus ovos simplesmente reproduzem mais galinhas.

Da mesma forma, eu argumentaria que os preços e as mudanças de preços são determinados por mudanças na oferta. Ou mais precisamente pelo valor e mudanças no valor das mercadorias produzidas. O valor determina o preço no nível mais alto de abstração. A demanda por mercadorias decorre do valor produzido e toma a forma de dinheiro ganho pelos trabalhadores (salários) e apropriado pelos capitalistas (lucros).

Em uma economia capitalista, o preço e o valor de uma mercadoria individual podem divergir. O dinheiro é a representação do valor, mas quando o dinheiro não está na forma de outra mercadoria como o ouro, então o dinheiro não-mercadoria pode divergir do valor da mercadoria-dinheiro; e os preços não correspondem ao valor das mercadorias. Os preços em uma economia monetária moderna são determinados pela oferta de valor incorporada em sua produção e pela oferta de dinheiro não-mercadoria. Portanto, a inflação de preços é impulsionada pela oferta. A demanda por mercadorias é determinada pelo poder de compra combinado dos salários dos trabalhadores e dos lucros capitalistas – se preferir, esses são os ovos produzidos pela galinha da produção de valor. Esses ovos são necessários para a produção de mais valor (mais galinhas), mas ainda são fruto da oferta anterior de galinhas.

Para onde nos leva esse devaneio de minha parte? A meu ver, ajuda a explicar as causas dos aumentos da inflação atual. A queda da pandemia de COVID foi claramente um “choque de oferta”. A produção entrou em colapso com os bloqueios, os trabalhadores foram mandados para casa ou para o hospital, o transporte e o comércio estremeceram; a atividade e os eventos sociais foram substituídos pelo isolamento. Isso então reduziu a demanda, embora nas economias capitalistas avançadas, uma grande parte dos trabalhadores continuasse a ser paga ou recebesse doações do governo.

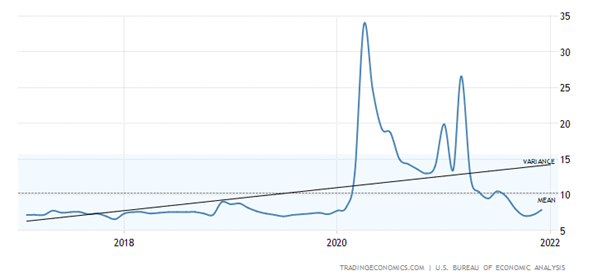

Assim, a poupança das famílias aumentou significativamente durante a recessão de 2020.

Poupança das famílias dos EUA como % da renda pessoal disponível

Isso levou alguns a argumentar que essas economias são 'demanda reprimida' lançada no ano de vacinações e recuperação econômica em 2021 e isso criou 'demanda excessiva' que causou o aumento dos preços de bens e serviços - com taxas de inflação não vistas há mais de 40 anos.

Há, sem dúvida, alguma verdade nesta explicação. Mas a “demanda reprimida” foi o resultado do choque de oferta anterior e os aumentos de preços aceleraram apenas porque a “oferta reprimida” não se seguiu. Além disso, grande parte do acúmulo de poupança ocorreu entre os grupos de renda mais ricos, que podiam trabalhar em casa e não gastar muito; ao contrário daqueles em serviços ‘essenciais’ e transporte e varejo que geralmente recebem menos e tiveram que ir trabalhar.

Famílias de renda mais alta e aposentados são mais propensos a aumentar suas economias durante a pandemia de Covid

Portanto, qualquer aumento nos gastos do consumidor é limitado porque aqueles no topo da pirâmide de renda tendem a economizar mais do que aqueles na base. De fato, as taxas de poupança estão de volta ao “normal” agora.

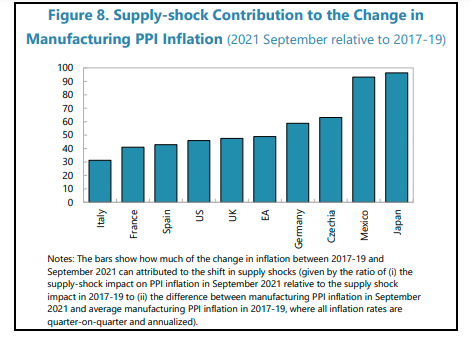

Economistas do FMI acabam de divulgar um artigo que visa medir as contribuições relativas da oferta e da demanda para o aumento da inflação em 2021. Globalmente, os economistas calculam que “perto da metade dessa oscilação ascendente (na inflação) veio da mudança no choque de oferta componente, que exerceu principalmente pressão baixista sobre os preços de bens manufaturados nos anos pré-pandemia. A parcela atribuível a choques de oferta varia de país para país; estima-se que seja cerca de metade na área do euro, 60% na Alemanha e 45-50% nos Estados Unidos e no Reino Unido, e cerca de 40% na França e Itália”. Observe o impacto dos choques de oferta no México e no Japão.

Eu diria que esse “choque” do lado da oferta é realmente uma continuação da desaceleração da produção industrial, comércio internacional, investimento empresarial e crescimento real do PIB que já havia acontecido em 2019 antes da pandemia estourar. Isso estava acontecendo porque a lucratividade do investimento capitalista nas principais economias caiu para níveis quase históricos e, como os leitores deste blog sabem, é a lucratividade que, em última análise, impulsiona o investimento e o crescimento nas economias capitalistas.

Se a inflação crescente está sendo impulsionada por um lado da oferta fraca, em vez de um lado da demanda excessivamente forte, a política monetária não funcionará. A política monetária supostamente funciona tentando aumentar ou diminuir a “demanda agregada”, para usar a categoria keynesiana. Se os gastos estão crescendo rápido demais para a produção e gerando inflação, taxas de juros mais altas supostamente diminuem a disposição de empresas e famílias de consumir ou investir, aumentando o custo dos empréstimos. Mas mesmo que essa teoria estivesse correta (e as evidências não a apoiam muito), ela não se aplica quando os preços estão subindo porque as cadeias de suprimentos quebraram, os preços da energia estão aumentando ou há escassez de mão de obra. Como disse Andrew Bailey, presidente do Banco da Inglaterra: “A política monetária não aumentará a oferta de chips semicondutores, não aumentará a quantidade de vento (não, realmente) e nem produzirá mais motoristas de veículos pesados”.

No entanto, as autoridades monetárias e os principais economistas keynesianos continuam a enfatizar a “demanda excessiva” como a principal causa da inflação. Os monetaristas linha-dura, portanto, pedem aumentos acentuados nas taxas de juros para conter a demanda, enquanto os keynesianos se preocupam com a inflação salarial, já que o aumento dos salários “força” as empresas a aumentar os preços. Como o colunista do FT e keynesiano Martin Wolf coloca “O que [bancos centrais] têm que fazer é evitar uma espiral de preços e salários, o que desestabilizaria as expectativas de inflação. A política monetária deve ser rígida o suficiente para conseguir isso. Em outras palavras, deve criar/preservar alguma folga no mercado de trabalho.” Em outras palavras, a tarefa deve ser criar desemprego para reduzir o poder de barganha dos trabalhadores. O pleno emprego e os aumentos salariais devem ser combatidos. Wolf e o presidente do Banco da Inglaterra, Bailey, afirmam que isso é para impedir a inflação descontrolada. Na realidade, é para preservar a lucratividade.

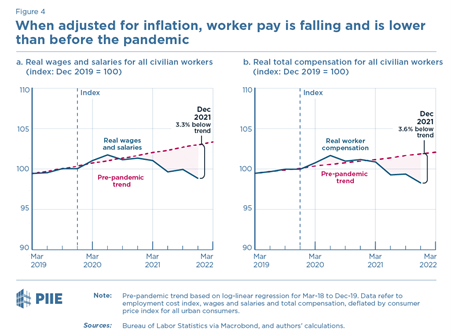

Como mostrei em posts anteriores, não há evidências de que aumentos salariais levem a uma inflação mais alta. Voltamos à galinha e ao ovo. O aumento da inflação (frango) força os trabalhadores a buscar salários mais altos (ovo). De fato, nos últimos 20 anos até o ano do COVID, os salários semanais reais dos EUA aumentaram apenas 0,4% ao ano em média, menos ainda que o crescimento médio anual do PIB real de cerca de 2% +. É a parcela do crescimento do PIB destinada aos lucros que aumentou (como Marx argumentou em 1865).

Durante todo o período de recuperação da queda da pandemia, são os preços que superaram os aumentos salariais. Como mostrou o ex-economista da Casa Branca, Jason Furman, durante a pandemia, os salários reais dos EUA (mesmo depois de incluir os benefícios) vêm caindo e agora estão bem abaixo do nível pré-pandemia.

Pesquisadores do Fed de Dallas concordam. Eles descobriram que “os salários reais vêm caindo nos últimos seis meses…

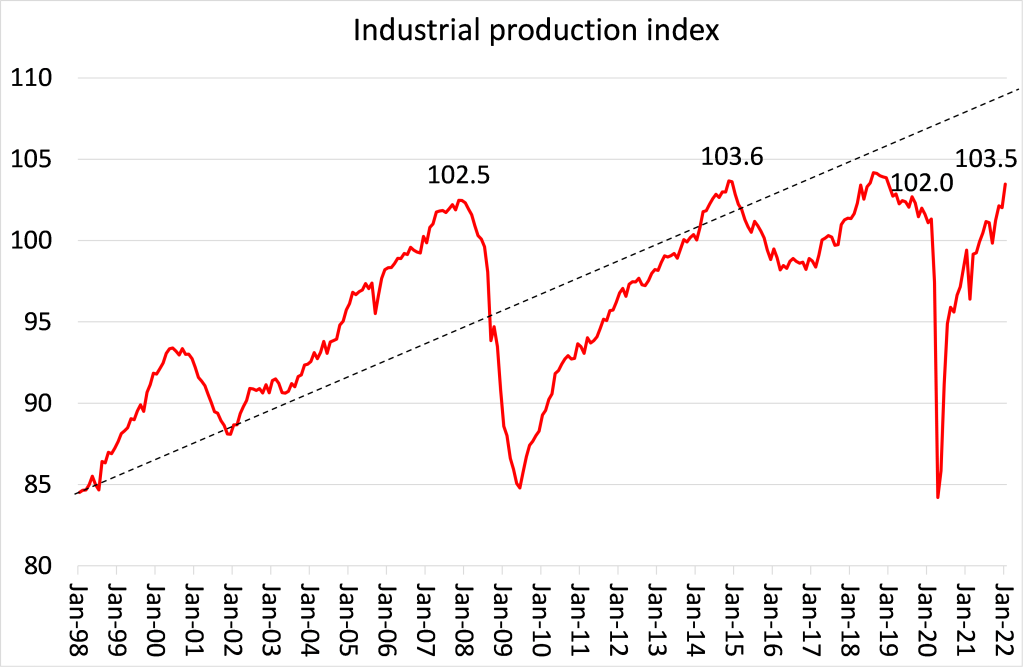

Há dois outros indicadores de que o aumento das taxas de inflação se deve, na verdade, a “gargalos” de oferta e não a “demanda excessiva”. Primeiro, a produção industrial (PI). Nos EUA, a principal economia em recuperação mais rápida, a produção industrial recuou em 2021 a partir da profunda contração de 2020. Mas o índice PI ainda não é superior a sete anos atrás e apenas marginalmente superior ao pouco antes da Grande Recessão em 2008. Setores produtivos da economia norte-americana estão estagnados.

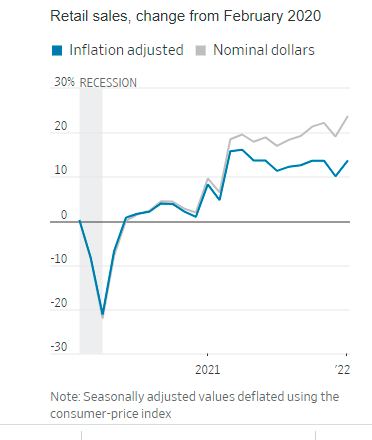

Depois, há as vendas no varejo, supostamente uma medida da demanda do consumidor, embora as vendas no varejo cubram apenas cerca de 40% dos gastos totais do consumidor (deixando de fora os gastos com saúde, serviços públicos e transporte, etc.). O último número mensal para as vendas no varejo dos EUA foi anunciado como mostrando um boom dramático nos gastos do consumidor. Mas quando você considera a inflação em alimentos, energia e outros bens de varejo, os gastos reais estavam caindo até 2021.

Se a inflação em alta é realmente um indicador de oferta fraca e não de demanda forte, isso significa que o aperto da política monetária (e o Fed está planejando aumentos acentuados em sua taxa básica a partir do próximo mês) não conterá a inflação sem levar a economia dos EUA à estagnação ou queda. Existe o perigo de que a economia dos EUA esteja caminhando para um “momento Volcker”, quando o chefe do Fed no final da década de 1970 elevou as taxas de juros para dois dígitos para esmagar a alta inflação. Isso desencadeou uma “correção” do mercado de ações e a profunda recessão do pós-guerra de 1980-2. Assim como agora, a lucratividade estava no nível mais baixo do pós-guerra, então o aumento acentuado no custo dos empréstimos acabou levando a um colapso no investimento e, eventualmente, na produção.

Talvez o Fed 'se acovarde' de fazer um novo movimento de Volcker. Nesse caso, com a oferta permanecendo fraca em relação à demanda, podemos esperar que as taxas de inflação permaneçam mais altas por mais tempo.

Original: https://thenextrecession.wordpress.com/2022/02/19/inflation-supply-or-demand/