Essa política é baseada na teoria de que a aceleração da inflação estava sendo causada pela "demanda excessiva" dos consumidores (trabalhadores). Portanto, aumentar as taxas de juros, aumentando o custo dos empréstimos (hipotecas, crédito ao consumidor e empréstimos a empresas), reduzirá o gasto e o investimento o suficiente para alinhar a "demanda" com a "oferta".

Como eu e muitos outros argumentamos, essa teoria está cheia de lacunas. Ela assume que a causa da inflação é a demanda excessiva e não a oferta insuficiente. O último lado da equação de preço é ignorado. E, no entanto, as evidências sobre as causas do pico inflacionário desde o fim da crise pandêmica mostram claramente que foi um 'choque' de oferta (a palavra usada pelo mainstream para descrever qualquer coisa que perturbe a suposta harmonia da oferta e da demanda em uma economia de mercado).

Após a pandemia, a produção global demorou a se recuperar, pois a mão de obra saudável era escassa e o comércio e o transporte internacional estavam obstruídos. Como resultado, em particular, os preços das commodities básicas (alimentos e energia) subiram fortemente, elevando os preços de importação para a maioria dos países.

Além disso, os produtores multinacionais de alimentos e energia aproveitaram os bloqueios de oferta para aumentar os preços e aumentar os lucros (e, até certo ponto, alavancar suas “margens” nos custos). Além disso, a invasão russa da Ucrânia adicionou outro acelerador aos aumentos de preços. Agora sabemos que foram os lucros que deram a maior contribuição para os aumentos de preços nos últimos dois anos, não os salários. Não havia uma espiral de “salário-preço”, como os banqueiros centrais afirmavam ser uma das razões pelas quais as taxas de juros tinham que subir; pelo contrário, era uma espiral lucro-preço.

Mas aqui está o problema. Apesar do grande aumento das taxas de juros, e com mais por vir, a inflação de preços ao consumidor ainda não voltou para perto de 2% ao ano. Em sua coletiva de imprensa esta semana, o presidente do Fed, Powell, disse que a meta de 2% do Fed não seria alcançada antes de 2025! É mais provável que a economia dos EUA tenha entrado em crise antes disso.

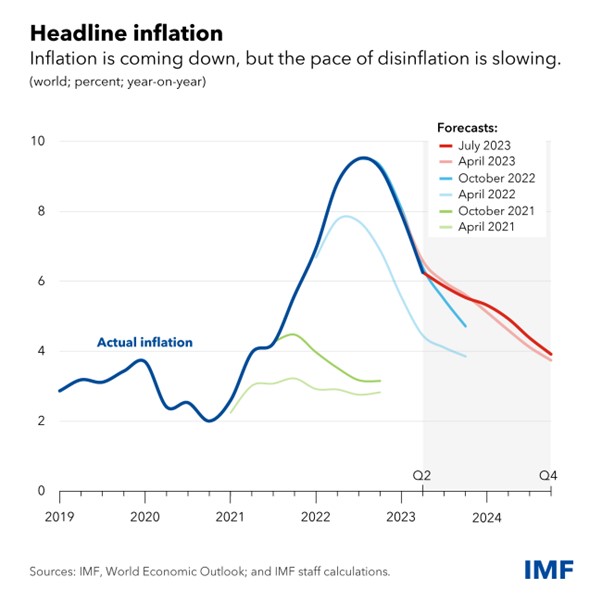

Sim, a chamada inflação nominal tem caído rapidamente à medida que o fornecimento de alimentos e energia melhorou e os preços desses itens essenciais caíram. A taxa de inflação dos EUA caiu para 3% ao ano e a da Espanha ainda abaixo de 2%. O FMI avalia que a inflação global cairá de 6% ao ano agora para 4% ao ano, mas não até o final de 2024. Mas o ritmo de redução deve diminuir porque os chamados índices de inflação 'core', que excluem alimentos e energia e, na verdade, medem a inflação 'subjacente' ou 'doméstica' dos preços em uma economia, permaneceram 'fixos', ou seja, bem acima dos 2%.

Em suma, os bancos centrais continuam a aumentar as taxas de juros, apesar do fracasso dessa política em ter qualquer efeito significativo sobre os preços de bens e serviços, apesar das alegações em contrário. Lembro-me da alegação dos bancos centrais na década de 2010 de que eles precisavam manter as taxas de juros próximas de zero ou mesmo abaixo para aumentar a "demanda" e evitar que a inflação caísse abaixo de 2% ou mesmo em deflação. Esta é a política atual do Banco do Japão. Apesar de enormes doses de injeção de dinheiro (flexibilização quantitativa) e taxas de juros zero, a inflação de preços recusou-se a atingir as metas de 2% nas principais economias (e não conseguiu no Japão agora). Em vez disso, houve um boom impulsionado pelo crédito nos preços das ações e títulos. Agora a situação é inversa.

Apesar do fracasso abjeto da política monetária em afetar as taxas de inflação, a economia dominante continua a afirmar que sim e não há alternativa que não aumentar as taxas de juros. Veja Noah Smith, um prolífico blogueiro de economia mainstream. Smith afirma que a meta de inflação de 2% será atingida em breve nos EUA. Ele baseia isso na medição das taxas de inflação nos setores mais inflacionários. Mas agora, o núcleo da inflação permanece próximo a 5% ao ano.

Smith afirma que a política econômica dominante funcionou. Ele rejeita a teoria monetária moderna por não explicar a inflação; ou a teoria da hiperinflação dos entusiastas da criptomoeda. Ele admite com relutância que “o colapso da cadeia de suprimentos, o aumento dos déficits e o aumento do preço do petróleo provavelmente contribuíram para a inflação de 2021-22”.

Mas ele rejeita a teoria da inflação da "ganância" que afirma que tudo se deve a empresas monopolistas gananciosas que usam o poder de mercado para aumentar os preços. Como diz Smith: “Quando os proponentes da “ganânciaflação” dizem que os lucros “causaram” a inflação, eles normalmente apenas mostram que tanto os lucros quanto os preços aumentaram em 2021-22. Mas isso é correlação, não causalidade; pode ser que os choques de oferta e demanda tenham impulsionado os preços para cima, e as empresas meramente colheram um lucro passivo, sem nenhuma mudança em seu comportamento ou poder de mercado. Quando analisamos as mudanças nas margens (que estão intimamente relacionadas às margens de lucro), vemos que elas não estavam correlacionadas com as mudanças de preço no nível da indústria”. De fato, em todas essas teorias, Smith tem razão.

Então, qual teoria acertou? Smith afirma que “a resposta é um pouco surpreendente: foi a boa e velha macroeconomia convencional”. Ao aumentar as taxas de juros e reduzir os déficits orçamentários, a "demanda excessiva" foi contida e, vejam só, a inflação está caindo enquanto o desemprego permaneceu baixo e a recessão foi evitada. Smith diz triunfantemente, “parece que o Fed e o Congresso, com a ajuda da queda dos preços do petróleo, conseguiram o mais evasivo e procurado Santo Graal da estabilização macroeconômica – a desinflação sem custo. E mesmo que a economia esfrie um pouco nos próximos meses, ela ainda estaria na região dos Cachinhos Dourados de um pouso suave. Você realmente não pode pedir aos formuladores de políticas – ou teóricos macroeconômicos – para fazer algo melhor do que isso!”

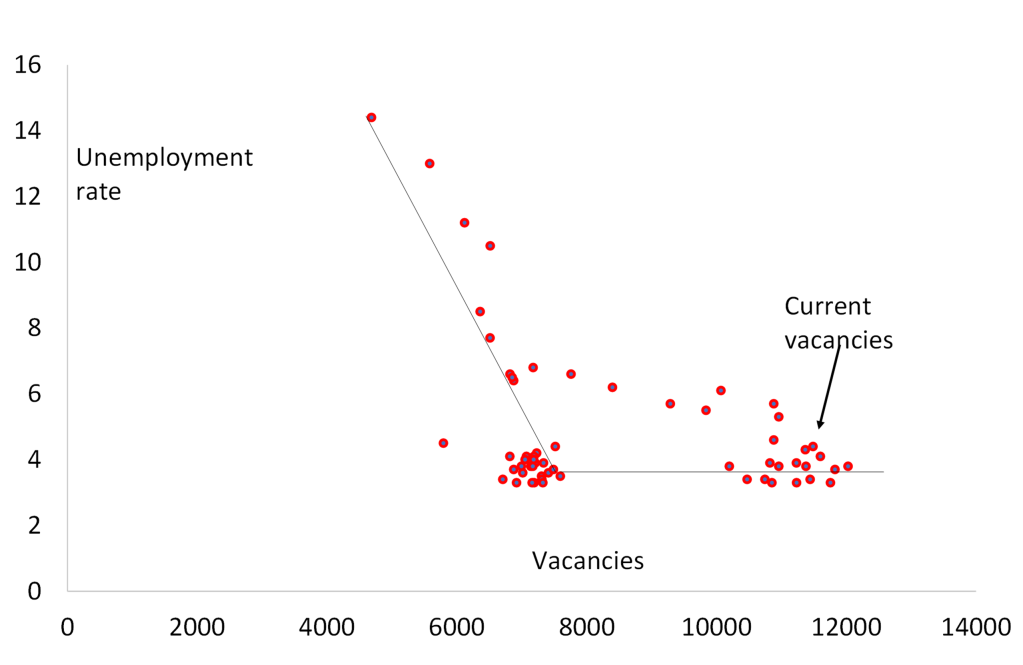

Mas o fato de que a inflação está caindo e o desemprego não aumentou nas principais economias é realmente um indicador das falhas na teoria econômica dominante. Se o crescimento da oferta de moeda for reduzido ou a "demanda excessiva" for forçada para baixo pelo aumento das taxas de juros, o desemprego deve aumentar, de acordo com a teoria dominante. Mas, em vez disso, a curva de Phillips (a teoria dominante de um trade-off entre inflação e desemprego) permaneceu plana e a chamada curva de Beveridge (onde as ofertas de emprego caem e o desemprego aumenta) assumiu uma 'forma de cotovelo' - ou seja, as taxas de desocupação aumentaram, mas o desemprego permaneceu inalterado.

A "curva" de Beveridge não é uma curva, mas um cotovelo.

Isso sugere que não é a demanda "excessiva" ou o crescimento "excessivo" da oferta monetária que causou a inflação, como argumentam as teorias convencionais, mas algo do "lado da oferta". De fato, os fatores de oferta têm sido muito mais importantes, como mostra a análise do Fed de São Francisco.

A razão para o baixo desemprego também está no “lado da oferta”. Nos EUA, houve um aumento significativo de ‘aposentadoria antecipada’, pois os trabalhadores mais velhos decidiram não retornar ao mercado de trabalho após a pandemia; e nos EUA e no Reino Unido, por exemplo, o impacto na saúde de muitos trabalhadores da 'COVID longa' e também a falta de tratamento médico para outras doenças durante a pandemia significaram uma grande queda na oferta de mão de obra.

Taxa de participação da força de trabalho dos EUA

E o crescimento da produtividade da força de trabalho existente tem sido historicamente baixo em todas as principais economias. Muitos trabalhadores qualificados deixaram o mercado de trabalho para sobreviver de suas aposentadorias; enquanto os empregadores, em vez de investir em tecnologia que economiza mão-de-obra, simplesmente tentaram aumentar a produção com mais mão-de-obra. Como resultado, o crescimento da produtividade caiu. Isso significa que qualquer aumento salarial que os trabalhadores consigam tende a aumentar os custos trabalhistas por unidade de produção.

Isso mantém as taxas de inflação "fixas", assumindo que as empresas podem repassar o aumento dos custos trabalhistas para os aumentos de preços. Eles foram capazes de fazer isso durante 2021-22, mas agora isso é cada vez mais difícil e as margens de lucro corporativo estão caindo.

Os lucros corporativos dos EUA agora estão caindo. De acordo com o FactSet, para o segundo trimestre de 2023, a queda combinada dos lucros do S&P 500 é de -7,1, a maior queda de lucros relatada pelo índice desde o segundo trimestre de 2020 (-31,6%). E grande parte dos altos lucros e ganhos do mercado de ações foram confinados às sete grandes ações de tecnologia – alta de 58% até agora este ano, em comparação com apenas 4% das outras 493 ações do índice S&P 500.

A visão, expressa por Noah Smith, é que a batalha contra a inflação é vencida sem que as principais economias entrem em colapso. Os bancos centrais logo serão capazes de parar de aumentar as taxas de juros e as principais economias, particularmente os EUA, terão um "pouso suave" e, em seguida, retomarão alguma medida de crescimento econômico estável ao lado de uma inflação modesta, o que significa aumento dos padrões de vida para todos. Este cenário de “Cachinhos Dourados” de economias que não são “muito quentes” nem “muito frias” é a visão consensual dos investidores financeiros. Como resultado, o mercado de ações dos EUA está crescendo e atingindo novos máximos pós-pandemia.

Mas os dados econômicos realmente não apoiam o consenso. É verdade que o crescimento real do PIB dos EUA acelerou no segundo trimestre, de acordo com as primeiras estimativas, subindo a uma taxa anual de 2,4% em comparação com 1,8% no primeiro trimestre. Isso parece ter sido impulsionado por uma explosão excepcional no investimento empresarial, principalmente em equipamentos de transporte. Isso não se repetirá no segundo semestre de 2023.

Os últimos índices de atividade econômica (chamados PMIs) de julho (início do terceiro trimestre) mostram que as principais economias estavam desacelerando significativamente, com a zona do euro se contraindo completamente. A Austrália também estava em recessão e o Japão, o Reino Unido e os EUA estavam desacelerando em direção à expansão zero. A manufatura em todos os lugares já está se contraindo, mas agora o setor de serviços também está desacelerando. A economia dos EUA tem sido a mais forte e mesmo aí o índice dos EUA caiu. Excluindo o período da pandemia, o PMI global encontra-se agora no seu nível mais baixo desde a ‘mini-recessão’ de 2016 (linha azul).

De fato, o Indicador Econômico Principal (LEI) do Conference Board dos EUA prevê uma recessão nos EUA antes do final do ano. O LEI caiu novamente em junho, “alimentado por expectativas mais sombrias do consumidor, novos pedidos mais fracos, um aumento no número de pedidos iniciais de seguro-desemprego e uma redução na construção de moradias”, disse Justyna Zabinska-La Monica, gerente sênior de indicadores de ciclo de negócios do Conference Board. O LEI está em declínio há quinze meses - a mais longa seqüência de quedas consecutivas desde 2007-08, durante o período que antecedeu a Grande Recessão. “Em conjunto, os dados de junho sugerem que a atividade econômica continuará desacelerando nos próximos meses.” O Conference Board prevê que a economia dos EUA provavelmente estará em recessão entre o terceiro trimestre de 2023 e primeiro trimestre de 2024.

Globalmente, já existe uma recessão comercial. A taxa de crescimento anual dos volumes globais de importação tornou-se negativa no final do ano passado e permaneceu negativa em 2023. Essa recessão comercial é uma característica da Longa Depressão (meu termo), que vem pressionando o crescimento do comércio global há mais de uma década. Nos dez anos até 2020, a taxa média de crescimento do comércio global caiu abaixo do crescimento do PIB global: esta foi a primeira década desde a Segunda Guerra Mundial em que essa afirmação é verdadeira.

E a crise bancária que surgiu em março passado ainda está no horizonte novamente, enquanto o aumento das taxas de juros reduz a demanda por empréstimos e as falências corporativas aumentam. Os empréstimos bancários dos EUA aos setores comercial e industrial começaram a se contrair. E o crescimento dos empréstimos na zona do euro está no nível mais baixo em 20 anos. Isso acabará por espremer o investimento.

De fato, as falências corporativas dispararam nas últimas semanas.

A inflação dos preços ao consumidor nos EUA caiu acentuadamente em junho para 3,0% no comparativo anual e a inflação “core”, que exclui os preços de alimentos e energia, também caiu para 4,8% no comparativo anual. Esses números levaram a taxa de inflação de volta aos níveis de 2021. Mas isso não foi alcançado pela política monetária do banco central, reduzindo a "demanda excessiva", mas por meio da desaceleração do crescimento, particularmente na manufatura e no comércio. O que vai reduzir ainda mais a inflação não são mais aumentos de juros, mas uma recessão.