Argumentei que, embora as principais economias capitalistas provavelmente se expandissem em 2022, o PIB real, o investimento e o crescimento da renda provavelmente seriam muito mais lentos do que a rápida recuperação de 2021, após queda pandêmica global de 2020. No ano passado, houve um salto para trás, à medida que as economias reabriram após a primeira e a segunda ondas de COVID de 2020. Nas principais economias, especialmente nos EUA, essa recuperação foi ajudada por uma injeção significativa de crédito fácil, taxas de juros zero e gastos fiscais consideráveis. Esse rebote foi semelhante à “corrida do açúcar” que temos se ingerimos uma grande quantidade de coisas doces para nos mantermos em movimento. Há um grande impulso, mas não dura.

E esse parece ser o caso quando entramos em 2022. Muito se falou do crescimento anualizado do PIB real de 6,9% dos EUA no quarto trimestre de 2021, muito superior a 2,3% no terceiro trimestre e bem acima das previsões de 5,5%. Foi o maior crescimento do PIB em cinco trimestres. Mas essa figura da manchete escondeu alguns buracos sérios na “história de crescimento”. A maior contribuição para esses 6,9% pontos veio de estoque (4,9% pts) – aparentemente concessionárias de automóveis reabastecendo veículos ainda para vender. Os gastos das famílias contribuíram com 2,2% pontos e o investimento empresarial apenas 0,28% pontos.

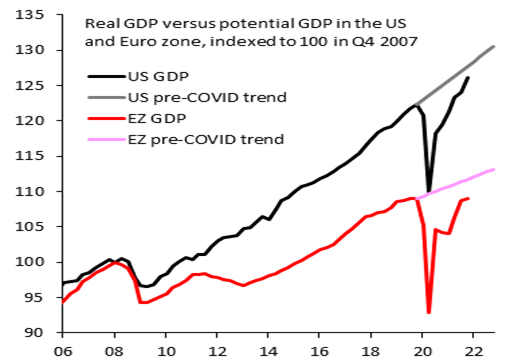

As exportações líquidas (exportações menos importações) não contribuíram em nada; e os gastos do governo tiveram uma contribuição negativa de 0,5% pts (já que os impostos superaram os gastos). Excluindo os estoques, a economia dos EUA cresceu apenas 2% no quarto trimestre. Durante todo o ano de 2021, a economia dos EUA saltou 5,7% após contrair 3,4% em 2020. O PIB real dos EUA agora é 3,1% maior do que no pré-COVID 2019, mas ainda 1,2% atrás de onde o PIB estaria se não houvesse a queda de COVID.

De fato, se você consultar o novo rastreador semanal do PIB da OCDE com base nos índices de atividade do Google, o PIB real dos EUA estava caindo em janeiro e a diferença entre o crescimento atual e a tendência pré-COVID estava aumentando, para -2,8% abaixo da tendência pré-COVID. E está recuando desde novembro de 2021 sob a pressão da onda Omicron.

Na semana passada, o mercado de trabalho dos EUA aumentou em 467.000 empregos a mais de acordo com estimativas oficiais – muito mais do que o esperado e completamente em contraste com uma pesquisa de emprego no setor privado (chamada ADP), que caiu 301.000. Mais uma vez, o clamor era que a economia dos EUA estava fazendo grandes avanços na recuperação da crise pandêmica. Mas, novamente, a figura da manchete escondia um pouco da verdade. O motivo do salto acentuado no número oficial foi uma revisão dos dados do censo que subestimavam o número de americanos que já trabalhavam em 2021. Isso foi ajustado aumentando as estimativas de novembro e dezembro. Depois de contabilizar esse ajuste pontual do censo, os empregos em janeiro caíram 272 mil, enquanto a pesquisa domiciliar (outra medida de empregos) mostrou uma queda de 90 mil – a pior queda desde o início da pandemia. A realidade é que apenas 80% dos americanos na faixa etária de trabalho principal (25-54 anos) que tinham empregos antes do COVID os têm agora.

E as previsões de consenso para o crescimento real do PIB dos EUA neste primeiro trimestre de 2022 foram drasticamente reduzidas. A previsão do PIBNow do Fed de Atlanta atualmente está próxima de zero para o trimestre atual (embora essa previsão sem dúvida aumente à medida que mais dados forem chegando) e a previsão de consenso é de apenas 2,5%.

O banco de investimento Goldman Sachs estima que o crescimento econômico dos EUA diminuirá para apenas 0,5% no primeiro trimestre de 2022. Isso está abaixo da estimativa anterior de 2,2% e o GS também reduziu sua previsão para todo o ano de 2022 de 3,8% para 3,2%.

É uma história semelhante, mas pior para a zona do euro. O PIB real da zona do euro aumentou 0,3% no quarto trimestre de 2021. Este foi o crescimento trimestral mais lento em 2021, quando a onda Omicron chegou. Isso significa que o PIB real do quarto trimestre de 2021 aumentou 4,6% em comparação com o quarto trimestre de 2020. No ano como um todo, o PIB real aumentou 5,2% após uma contração de 6,4% em 2020.Essa foi a expansão mais rápida desde 1977, mas ainda mais lenta que o aumento de 5,7% nos EUA. Mas, como no caso dos EUA, o aumento do PIB do quarto trimestre foi principalmente devido ao aumento de estoque e não às vendas, portanto, a taxa de crescimento cairá acentuadamente no primeiro trimestre de 2022. O crescimento da zona do euro continua abaixo dos EUA. Os EUA estão mais próximos de sua tendência de PIB pré-COVID (que já era um fraco crescimento anual de 2,2%). A zona do euro está 2,5% abaixo de uma tendência muito mais fraca de 1,2%.

Por exemplo, a Alemanha está cerca de 6% abaixo da tendência pré-COVID, de acordo com a OCDE.

Portanto, as perspectivas para a recuperação em 2022 agora parecem piores do que a previsão do FMI em outubro passado: os principais culpados, argumenta o FMI, são a variante Omicron, escassez de oferta e inflação inesperadamente alta. A economia global permanece 2,5% pontos abaixo de sua tendência pré-COVID e o FMI agora espera que o crescimento global seja de cerca de 4,4%, com os EUA em apenas 4% (mas observe a previsão da GS acima) e a China em 4,8%. Pelos dados atuais, essas previsões parecem otimistas.

Por que a “corrida do açúcar” está desaparecendo? Não é apenas o impacto da onda Omicron. As principais razões descrevi no meu post de janeiro. Primeiro, houve uma "cicatriz" significativa das principais economias com a pandemia de COVID em empregos, investimentos e produtividade do trabalho que nunca poderão ser recuperados. Isso foi exibido em um enorme aumento da dívida, tanto no setor público quanto no privado, que pesa sobre as principais economias, como o dano permanente do “COVID longo” em milhões de pessoas.

Essa 'cicatriz' também foi exibida em uma queda na rentabilidade média do capital nas principais economias em 2020 para um novo mínimo, cuja recuperação em 2021 não foi suficiente para restaurar a rentabilidade mesmo ao nível de 2019. Com rentabilidade média nas grandes economias em baixa, não há incentivo para aumentar o investimento o suficiente para elevar a oferta. O investimento produtivo dos EUA, embora recuperado da queda da pandemia, ainda está abaixo da tendência pré-COVID.

Isso aumenta o risco de uma crise da dívida em 2022 que implodirá a bolha dos ativos financeiros, alimentada pelo crédito barato nos últimos dois anos. Tal é o tamanho da dívida corporativa e o grande número de chamadas “empresas zumbis” que não estavam lucrando o suficiente para cobrir o serviço de suas dívidas (apesar de taxas de juros muito baixas), um colapso financeiro poderia ocorrer.

Já em janeiro o enorme boom do mercado de ações foi “corrigido”. Em particular, as ações de tecnologia e mídia que impulsionaram o boom: Facebook, Alphabet, Microsoft e Netflix caíram junto com o fenômeno dos carros elétricos da Tesla.

E aquela outra bolha maluca do período COVID, as criptomoedas, também foi atingida.

O FMI apontou que a correlação entre os mercados de criptomoedas e ações vem crescendo fortemente. “A criptomoeda agora está intimamente ligada ao que está acontecendo nas ações. Não podemos simplesmente descartá-lo”, disse o diretor de mercado monetário e de capitais do FMI, Tobias Adrian. O que isso mostra é que as criptomoedas não são uma nova forma de dinheiro, mas apenas outro ativo financeiro especulativo que vai subir e descer como ações e títulos.

Na minha opinião, é a desaceleração das principais economias e os contínuos gargalos de oferta para atender à demanda do consumidor que levaram ao enorme aumento nas taxas de inflação.

Isso se revela particularmente nos preços da energia, principal motor da inflação.

E como já discuti antes, isso coloca os bancos centrais em um dilema. Eles aumentam suas taxas de juros para tentar controlar a inflação, mas correm o risco de um colapso do mercado financeiro e uma recessão; ou esperam que as taxas de inflação diminuam durante este ano e possam evitar provocar uma crise? A resposta é que eles não sabem. Mas com as taxas de inflação ainda subindo, os principais bancos centrais estão revertendo relutantemente suas políticas de dinheiro fácil dos últimos dez anos. O Fed está “reduzindo” suas compras de títulos e se preparando para aumentar as taxas de juros várias vezes este ano. O Banco da Inglaterra já elevou sua taxa básica duas vezes enquanto prevê que a inflação atinja bem mais de 7%. E até o BCE está falando em política de 'aperto' ainda este ano.

A realidade é que os bancos centrais não têm controle real sobre a inflação. Mas mesmo assim, eles estão tentando. Como resultado, as taxas de juros do mercado já estão subindo. Os títulos do Tesouro dos EUA, o piso de referência para empréstimos corporativos, estão em alta com rendimentos de 50 pb.

Isso aumenta o risco de uma crise de dívida corporativa com uma parcela tão grande de empresas nas principais economias já em um estado “zumbi” (ou seja, não obtendo lucros suficientes para “servir” suas dívidas existentes).

Quanto às chamadas economias emergentes – elas já estão em um estado terrível. De acordo com o FMI, cerca de metade das economias de baixa renda (LIEs) estão agora em perigo de inadimplência. A dívida global atingiu agora US$ 300 trilhões, ou 355% do PIB mundial. Estima-se que um aumento de 1% nas taxas de juros aumente os pagamentos de juros globais de US$ 10 trilhões por ano para US$ 16 trilhões, ou 15% do PIB mundial. E com um aumento de 2%, os juros custam US$ 20 trilhões ou 20% do PIB. Então, não apenas vários países pobres serão forçados a dar calote, mas também muitas empresas mais fracas nas economias avançadas – causando um efeito de ricochete no setor corporativo.

Nos últimos 70 anos, sempre que a taxa de inflação dos EUA subiu acima de 5% ao ano, foi necessária uma recessão para derrubá-la. E os investidores financeiros estão tomando nota. Isso se revela na chamada “curva de rendimento” dos títulos do governo, ou seja, a diferença entre a taxa de juros dos títulos de longo prazo (10 anos) e os de curto prazo (3 meses ou 2 anos). Essa “curva” foi achatando.

Historicamente, sempre que a curva se achata completamente ou até “inverte”, ou seja, a taxa de juros dos títulos de longo prazo é menor do que a dos títulos de curto prazo, geralmente ocorre uma recessão. A curva está se achatando agora porque os investidores esperam que o Federal Reserve aumente acentuadamente as taxas de juros este ano. Se os investidores começarem a pensar que a economia também está desacelerando em direção à estagnação, eles comprarão títulos seguros de longo prazo e a taxa de juros cairá sobre eles. A curva de juros se inverterá. Será um indicador de uma queda que se aproxima.

Original: https://thenextrecession.wordpress.com/2022/02/07/the-sugar-runs-out/