não deriva da chamada “demanda excessiva”; ou do crescimento excessivo da oferta monetária; ou exigências salariais obrigando as empresas a aumentar os preços.

Baseia-se principalmente na falha da oferta para atender à demanda. A oferta foi drasticamente reduzida durante a queda da pandemia de COVID de 2020 e a produtividade do trabalho contraiu acentuadamente. O investimento capitalista e a retomada da produção durante a recuperação econômica em 2021 foram inadequados para atender aos gastos renovados de consumidores e empresas. Essa falha foi exacerbada por bloqueios na cadeia de suprimentos (perda de funcionários em indústrias-chave e colapso das conexões de comércio e transporte). E o conflito Rússia-Ucrânia, em seguida, se juntou a isso, reduzindo o fornecimento e as exportações de energia e alimentos, causando a disparada dos preços destes itens.

O que isso mostra sobre as principais teorias econômicas sobre inflação e políticas para reduzi-la? A resposta é que elas foram expostas como erradas ou irrelevantes na teoria; e francamente prejudicial na política. Em particular, os bancos centrais, separados do controle democrático de seus governos e obrigados a cumprir alguma meta arbitrária de taxa de inflação usando mudanças nas taxas básicas de juros e no valor das injeções ou saques monetários, estão se mostrando totalmente inúteis para controlar a inflação. Em vez disso, o aperto monetário dos bancos centrais está apenas levando as economias a uma recessão mais rápida e profunda.

Vamos nos lembrar das duas principais teorias da inflação que nos são oferecidas: a teoria monetarista e a teoria keynesiana do empurrão salarial.

Na primeira, a evidência é clara. A relação entre o crescimento da oferta de moeda e a inflação do IPC não é significativa. De fato, a partir de meados da década de 1990, o crescimento da oferta monetária acelerou e, no entanto, a inflação do IPC desacelerou – algo que a economia convencional e os bancos centrais não conseguiram explicar ou lidar. Acho que a correlação entre o crescimento da oferta monetária e a inflação do IPC de 1960 a 1992 foi de apenas 0,11 e a partir de 1993 não houve qualquer correlação positiva!

Em um artigo interessante de Louis-Philippe Rochon, ele fornece muitas fontes que mostram as inadequações das teorias monetarista e keynesiana clássica da inflação. Rochon cita Cynamon, Fazzari e Setterfield: “O mecanismo de transmissão da política monetária para o gasto agregado em novos modelos de consenso depende da sensibilidade do consumo aos juros. É difícil, no entanto, encontrar evidências empíricas de que as famílias realmente aumentam ou diminuem o consumo em uma quantidade significativa quando as taxas de juros mudam.” E as taxas de juros também não mudam muito o investimento.

Até o arquikeynesiano Paul Krugman reconheceu isso: “É um pequeno segredo sujo da análise monetária que… qualquer efeito direto sobre o investimento empresarial é tão pequeno que é difícil vê-lo nos dados”. (15 de novembro de 2018, blog do NYT). Claro, ele continuou argumentando que “o que impulsiona esse investimento são, em vez disso, percepções sobre a demanda do mercado”. Voltarei a esse ponto mais tarde; mas claramente no período pós-pandemia, a demanda não parece ter impulsionado o investimento e a produção, razão pela qual temos inflação subindo por bloqueios de oferta. Até os economistas do Federal Reserve admitiram que “um grande corpo de pesquisas empíricas oferece evidências mistas, na melhor das hipóteses, para efeitos substanciais das taxas de juros sobre o investimento. [Nossa pesquisa] descobriu que a maioria das empresas afirma que seus planos de investimento são bastante insensíveis a reduções nas taxas de juros e apenas um pouco mais responsivos a aumentos nas taxas de juros.” (Sharpe e Suárez).

Quanto à teoria do empurrão salarial dos keynesianos, ela também cai teórica e empiricamente. Ela apenas compara os salários aos preços, o que é apenas parte da criação de valor total. E os lucros? O tamanho ou participação nos lucros é totalmente ignorado. Isso é viés ideológico e teoricamente falso. Está bem documentado que os salários como parcela do PIB caíram nos EUA nos últimos 50 anos como uma tendência – ou pelo menos não aumentaram como parcela do novo valor.

Além disso, parece não haver correlação inversa entre mudanças nos salários, preços e desemprego. A clássica curva de Phillips que afirmava tal relação mostrou-se falsa. De fato, isso foi descoberto no final da década de 1970, quando o desemprego e os preços subiram juntos. E as últimas estimativas empíricas da curva de Phillips mostram que ela é amplamente plana – em outras palavras, não há correlação entre salários, preços e desemprego.

Os economistas tradicionais foram forçados a reconhecer isso. Especialista em trabalho do Bureau of Labor Statistics dos EUA, Politano concluiu que “Nos últimos 20 anos, a relação da curva de Phillips foi quase completamente quebrada nos Estados Unidos”. E Mary C. Daly, presidente do Federal Reserve Board de San Francisco, também concluiu que “Quanto à curva de Phillips … a maioria dos argumentos hoje gira em torno de se ela está morta ou apenas gravemente doente. De qualquer forma, a relação entre desemprego e inflação tornou-se muito difícil de detectar.”

Naturalmente, o economista Borio do BIS da escola austríaca concordou: “a resposta da inflação a uma medida de folga no mercado de trabalho tende a diminuir e se tornar estatisticamente indistinguível de zero. Em outras palavras, a inflação não parece mais ser suficientemente responsiva ao aperto nos mercados de trabalho” e novamente, mais recentemente, ele concluiu que “a inflação se mostrou inesperadamente não responsiva à folga econômica – a curva de Phillips é muito plana”. O atual presidente do Fed, Jerome Powell, reconheceu o problema: “Também estamos cientes de que, ao longo do tempo, a inflação tornou-se muito menos responsiva às mudanças na utilização de recursos” (Powell, 2018).

Essa conclusão desconfortável também foi alcançada por dois proeminentes economistas em dois artigos, publicados na Review of Keynesiana Economics. Robert Solow observou que “A inclinação da curva de Phillips em si tem se tornado mais plana, desde a década de 1980, e agora é bem pequena. … não existe uma taxa natural de desemprego bem definida, seja estatisticamente ou conceitualmente.” E Robert Gordon ecoou: “A inclinação da relação inflação-desemprego de curto prazo se achatou”.

Então, por que economistas e bancos centrais continuam a vender uma teoria que não tem suporte empírico? Gavin Davies, keynesiano e ex-economista-chefe do Goldman Sachs, explicou: “sem a Curva de Phillips, toda a parafernália complicada que sustenta a política do banco central de repente parece muito instável. Por esta razão, a Curva de Phillips não será abandonada levianamente pelos formuladores de políticas”.

Quando as teorias estão incorretas, as políticas que decorrem delas não funcionam. A macrogestão da economia capitalista, seja baseada na teoria monetarista ou no ajuste fiscal keynesiano, falhou em evitar ou melhorar elevações e quedas na produção capitalista. Como diz Richon: “A crença no ajuste fino e na existência de uma taxa de juros natural muitas vezes leva os bancos centrais a aumentar as taxas de juros repetidamente até que eles arquitetem uma recessão, que então desacelera a atividade econômica, aumenta o desemprego e a inflação finalmente entra em colapso. Isso ilustra perfeitamente o poder assimétrico dos bancos centrais e da política monetária: a redução das taxas pode não ter impacto no lançamento do investimento (você pode levar um cavalo à água, mas não pode forçá-lo a beber), mas certamente pode causar danos consideráveis, se os bancos centrais teimosamente aumentam as taxas de juros o suficiente: isso é semelhante a usar uma marreta para matar uma mosca: você matará a mosca, mas também a mesa em que ela estava descansando. Isso é precisamente o que Keynes tinha em mente quando afirmou que o ajuste fino “pertence à espécie de remédio que cura a doença matando o paciente” (Keynes 1936, p. 323). E, no entanto, a macrogestão da política fiscal e monetária é a razão da existência de metas de inflação para os bancos centrais e metas de déficit e dívida para os governos.

Então, o que faz com que as taxas de inflação acelerem ou desinflem? O mainstream não sabe. Os pós-keynesianos se voltam para as margens de lucro. “Do ponto de vista da teoria pós-keynesiana da distribuição, o efeito redistributivo funcional das mudanças nas taxas de juros centra-se diretamente na capacidade de resposta do mark-up às taxas de juros... variação da taxa de juros”. Richon. Portanto, é a capacidade das corporações (monopolistas) de aumentar os preços e se envolver na manipulação de preços que causa inflação.

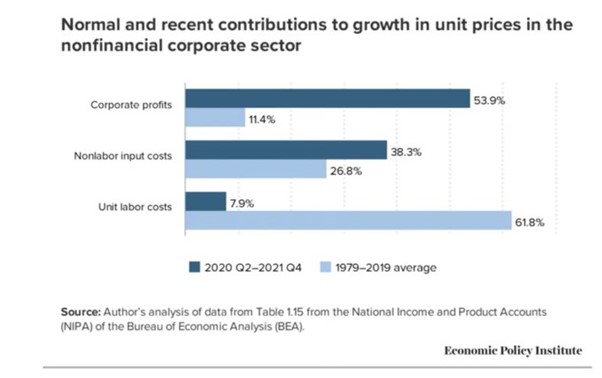

É verdade que os aumentos de lucro deram a maior contribuição para os aumentos de preços no período pós-pandemia.

Mas os cartéis de monopólio ou oligopólio existem desde o desenvolvimento do capitalismo maduro e tem havido um grau crescente de concentração de capital, como previu Marx. Mas isso nem sempre foi seguido pela aceleração da inflação. De fato, desde o início da década de 1990 até a Grande Recessão e além, as taxas de inflação nas principais economias caíram e os bancos centrais ficaram intrigados com sua incapacidade de fazer com que a inflação alcançasse suas metas.

A teoria do mark-up da inflação não nasce da evidência. Como disse James Crotty: “o modelo de determinação de lucro de Kalecki de mark-up constante” usado pelo herói pós-keynesiano Minsky “é evidentemente insatisfatório”. De acordo com Crotty: “A maior parte das evidências demonstra que há uma variação cíclica significativa no mark-up e na participação nos lucros”. Em outras palavras, a capacidade das corporações de aumentar os preços e obter mais participação nos lucros varia de acordo com a taxa de expansão da economia. Antes da queda da pandemia, os lucros corporativos representavam apenas 11% das mudanças nos preços unitários (veja o gráfico acima). Isso significa que precisamos procurar as causas da inflação na trajetória da economia capitalista, não nas margens de lucro do monopólio per si.

Assim, se a inflação acelerada não é causada pela oferta excessiva de moeda (monetarista) ou pelo aumento dos custos salariais (keynesiano); ou mesmo por mark-ups de monopólio (pós-keynesianos), o que causa isso? O que é a teoria marxista da inflação? Em posts anteriores, Guglielmo Carchedi e eu tentamos desenvolver um modelo marxista. Na próxima conferência de Materialismo Histórico em Londres, exporei isso em uma sessão matinal no sábado, 12 de novembro, com um artigo adequado a seguir.

Original: https://thenextrecession.wordpress.com/2022/10/28/the-inflation-conundrum/