A visão de consenso era que as economias do G7 (com a triste exceção do Reino Unido) evitariam uma queda este ano. Claro, haverá uma desaceleração em relação a 2022, mas as principais economias alcançariam um 'pouso suave' ou mesmo nenhum pouso, mas apenas seguiriam em frente, embora com uma taxa de crescimento baixa. As agências internacionais como o Banco Mundial, a OCDE e o FMI atualizaram suas previsões para o crescimento global.

No entanto, todo esse otimismo se mostrou “infundado”, como sugeri na época. Mesmo na economia do G7 com melhor desempenho, os EUA, uma recessão (ou seja, "tecnicamente" dois trimestres consecutivos de contração do PIB real) agora parece provável. Até o Federal Reserve dos EUA aceita que uma recessão é inevitável. Em sua última reunião, seus economistas concordaram que haveria uma “leve recessão” na atividade econômica dos EUA este ano.

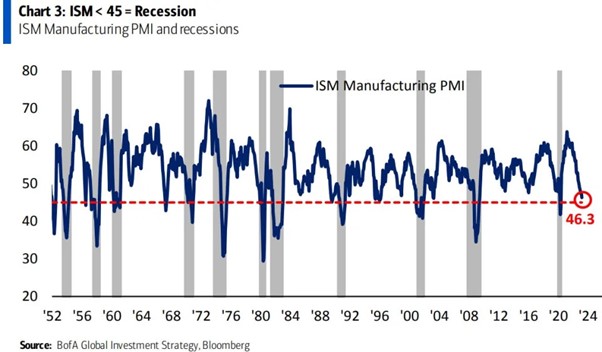

E de acordo com economistas do Bank of America, há muitos sinais que sugerem que uma recessão nos EUA não foi evitada e eles fornecem vários gráficos para apoiar isso. Primeiro, houve o declínio significativo na atividade manufatureira. “O ISM de março foi de 46,3, o menor desde maio de 2020. Nos últimos 70 anos, sempre que o ISM da manufatura caiu abaixo de 45, a recessão ocorreu em 11 das 12 ocasiões (a exceção foi em 1967)”, disse o BofA. De fato, globalmente parece haver uma recessão industrial.

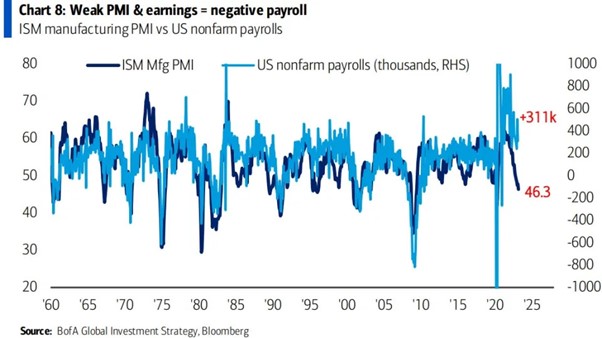

Em segundo lugar, o atual mercado de trabalho “flutuante” não vai durar porque muitas vezes acompanha a queda da atividade manufatureira – é um indicador de atraso.

“O fraco PMI de manufatura ISM sugere que o mercado de trabalho dos EUA enfraquecerá nos próximos meses”, disse o BofA, acrescentando que viu o relatório de empregos de fevereiro e março como “os últimos relatórios de folha de pagamento fortes de 2023”.

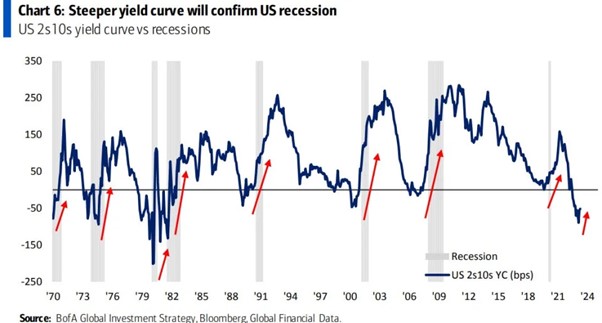

Depois, há a curva invertida de rendimentos dos títulos que sempre pressagia uma recessão.

Além disso, os preços globais dos imóveis estão caindo, criando uma queda na construção e no desenvolvimento imobiliário.

Outro indicador confiável é o Leading Economic Index (LEI) publicado pelo Conference Board. O LEI para os EUA caiu pelo 11º mês consecutivo em fevereiro, que é a queda mais longa desde o colapso do Lehman Brothers em 2008. “Embora a taxa de declínio mês a mês no LEI tenha moderado nos últimos meses, os principais índices econômicos ainda apontam para risco de recessão na economia dos EUA”, disse Justyna Zabinska-La Monica, gerente sênior do Conference Board.

Estes são alguns indicadores de uma próxima recessão, mas não são as causas. Argumentei que há dois principais impulsionadores de uma recessão: queda nos lucros e na lucratividade; e custos de juros crescentes. São as duas tesouras de fechamento que cortam a acumulação de capital e obrigam as empresas a parar de investir, reduzir o emprego e, entre os irmãos mais fracos, quebrar.

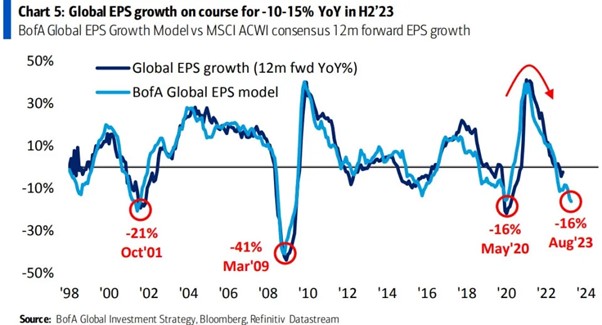

Os economistas do BoA também reconhecem esses fatores. Eles observam que um declínio na manufatura muitas vezes coincide com ganhos mais baixos.

E seu modelo de ganhos globais também sugere um declínio iminente nos lucros corporativos.

Muito se tem falado na esquerda sobre o enorme aumento das margens de lucro das empresas após o fim da pandemia. E este é, sem dúvida, o principal contribuinte para a espiral inflacionária experimentada em todas as principais economias nos últimos 18 meses – não qualquer aumento de custos salariais, como argumentam os keynesianos; ou excesso de oferta monetária, como argumentam os monetaristas. Um estudo de janeiro do Federal Reserve Bank de Kansas City descobriu que o “crescimento da margem” – o aumento na relação entre o preço que uma empresa cobra e seu custo de produção – foi um fator muito mais importante para impulsionar a inflação em 2021 do que antes, ao longo da história econômica.

Os economistas da Universidade de Massachusetts Amherst, Isabella Weber e Evan Wasner, publicaram um artigo amplamente aceito intitulado “Inflação, lucros e conflitos dos vendedores: por que as grandes empresas podem aumentar os preços em uma emergência?”. Eles descobriram que as corporações se envolveram em “extorsão de preços” durante a pandemia. Os autores continuaram argumentando que o controle de preços pode ser a única maneira de evitar as “espirais inflacionárias” que podem surgir como resultado dessa extorsão.

Depois, há a curva invertida de rendimentos dos títulos que sempre pressagia uma recessão.

Albert Edwards, estrategista global do banco Société Générale, com 159 anos de história, deu continuidade a essa tese que passou a ser chamada de “Greedflation”. Corporações, principalmente em economias desenvolvidas como Estados Unidos e Reino Unido, usaram o aumento dos custos das matérias-primas em meio à pandemia e à guerra na Ucrânia como uma “desculpa” para aumentar os preços e expandir as margens de lucro a novos patamares, disse Edwards.

Não há dúvida de que as margens corporativas atingiram níveis recordes. Tanto nos EUA quanto na Europa. Mas eu lancei algumas dúvidas sobre a explicação de que a alta inflação atual foi causada principalmente por “extorsão de preços” de corporações monopolistas.

E o documento do Fed do Kansas citado acima concorda. Os autores avaliam que “embora nossa estimativa sugira que o crescimento da margem foi um dos principais contribuintes para a inflação anual em 2021, isso não nos diz por que as margens cresceram tão rapidamente. Apresentamos evidências de que o tempo e os padrões Inter setoriais de crescimento da margem são mais consistentes com empresas aumentando os preços em antecipação a futuros aumentos de custo, em vez de um aumento no poder de monopólio ou maior demanda. Primeiro, o momento do crescimento da margem em 2021, assim como no início da pandemia, não se alinha perfeitamente com o aumento da inflação durante o segundo semestre de 2021.

Em vez disso, o maior crescimento nas margens ocorreu em 2020 e no primeiro trimestre de 2021; no segundo semestre de 2021, as marcações realmente diminuíram. Portanto, a inflação não pode ser explicada por um aumento persistente do poder de mercado após a pandemia. Em segundo lugar, se os monopolistas aumentando os preços diante de uma demanda mais alta estivessem impulsionando o crescimento da margem, esperaríamos que as empresas com maiores aumentos na demanda atual tivessem margens consequentemente maiores. Em vez disso, o crescimento da margem foi semelhante entre os setores que experimentaram níveis muito diferentes de demanda (e inflação) em 2021.“

Os autores lançam dúvidas sobre a explicação simples de “ganância”, entendida como um aumento no poder de monopólio ou empresas que usam o poder existente para tirar proveito da alta demanda. Portanto, a teoria pós-keynesiana da margem da inflação e a conclusão política dos controles de preços parecem falhas.

Escrevi um post em setembro passado que, de qualquer forma, as margens de lucro estavam começando a cair. A margem de lucro média para as 500 maiores empresas dos EUA em 2022 é estimada em 12,0%, abaixo dos 12,6% em 2021, embora ainda bem acima da margem média de dez anos de 10,3%. E à medida que o crescimento econômico geral nos Estados Unidos desacelera, o crescimento da receita de vendas corporativas também está desacelerando.

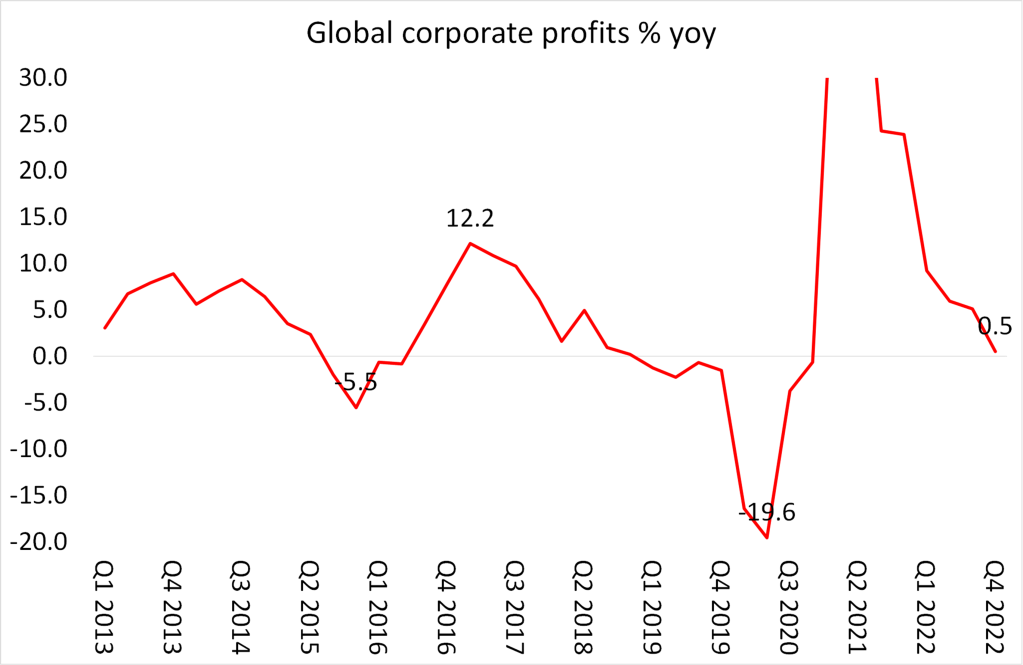

De fato, descobri que os dados finais sobre os lucros corporativos antes dos impostos nos EUA no quarto trimestre de 2022 mostram uma queda de 5 a 6% em cada um dos últimos dois trimestres de 2022, ou uma queda de 12% em relação ao pico em meados de 2022. Os lucros caíram ano a ano pela primeira vez desde a crise pandêmica. O boom dos lucros corporativos pós-pandemia acabou.

A desaceleração nos lucros corporativos dos EUA é replicada em todas as principais economias. Aqui está minha estimativa mais recente dos lucros corporativos globais com base em cinco economias principais. A crise pandêmica registrou uma queda de 20% nos lucros corporativos globais em 2020, seguida por uma recuperação de 50% em 2021, mas agora o crescimento dos lucros desacelerou para apenas 0,5% no quarto trimestre de 2022. E observe, como fiz antes, que os lucros pararam de subir em 2019 antes mesmo da pandemia, sugerindo que as principais economias estavam caminhando para uma queda antes do surgimento do COVID.

Depois, há o aperto do crédito decorrente do aumento das taxas de juros e do aperto monetário (ou seja, uma queda no crescimento da oferta monetária). Isso está acontecendo porque os principais bancos centrais ainda estão determinados a tentar “controlar a inflação” com altas taxas de juros (mesmo que tenha sido demonstrado que isso não compreende as causas da inflação atual).

Em suas atas, o Fed colocou da seguinte forma: “Com a inflação permanecendo inaceitavelmente alta, os participantes esperavam que um período de crescimento abaixo da tendência do PIB real fosse necessário para trazer a demanda agregada a um melhor equilíbrio com a oferta agregada e, assim, reduzir as pressões inflacionárias. ”Assim, mesmo uma recessão será necessária para reduzir a inflação. Nisso, o Fed está certo – de fato, as taxas de inflação permanecerão bem acima dos níveis pré-pandêmicos, a menos que haja uma crise.

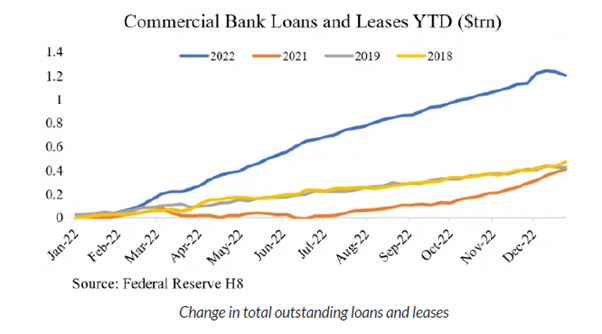

Após a pandemia, os bancos centrais tentaram retomar a política de dinheiro fácil adotada durante a longa depressão dos anos 2010 para impulsionar a recuperação econômica. Um tremendo boom de crédito ocorreu em 2022, o que levou a um aumento nos empréstimos bancários dos EUA de US$ 1,5 trilhão.

Juntamente com os empréstimos bancários, houve uma explosão do que é chamado de empréstimos de baixa qualidade, que elevou o peso da dívida nas empresas americanas a níveis recordes. O estoque total de dívida corporativa “subprime” dos EUA (junk bonds, empréstimos alavancados, empréstimos diretos) atingiu US$ 5 trilhões. A dívida corporativa não financeira total (títulos e empréstimos) é de US$ 12,7 trilhões, tornando a dívida de baixa qualidade em até 40% do total.

Esta dívida financiou empresas muito especulativas ou altamente endividadas, seja na forma de um empréstimo (“empréstimos alavancados”) ou títulos sem grau de investimento (“junk bonds”) e inclui empréstimos corporativos vendidos em securitizações chamadas Collateralized Loan Obligations (CLOs), bem como empréstimos concedidos privadamente por não-bancos que são completamente não regulamentados. Anos de crescimento, evolução e engenharia financeira geraram um mercado de títulos complexo, altamente fragmentado e pouco regulamentado.

E isso foi replicado globalmente. O relatório anual do Conselho de Estabilidade Financeira Global sobre as chamadas Instituições Financeiras Não Bancárias (NBFI) constatou que o “setor NBFI cresceu 8,9% em 2021, superior ao crescimento médio de cinco anos de 6,6%, atingindo US$ 239,3 trilhões . […] O setor total de NBFI aumentou sua participação relativa no total de ativos financeiros globais de 48,6% para 49,2% em 2021.”

Os bancos centrais não têm ideia do que está causando a inflação e como controlá-la, mas continuam aumentando as taxas mesmo que isso cause falências bancárias, falências corporativas e uma crise. O diretor do Fed, Kocherlakota, observou que “os banqueiros centrais expressaram preocupação de que a inflação acima da meta poderia levar a “inflação a se desembaraçar” (Bernanke 2011) ou “a inflação se tornar entrincheirada” (Powell 2022). Isso poderia dar origem à necessidade de reduzir as “expectativas de inflação” durante uma recessão severa. Como diz Bernanke (2011), “o custo disso em termos de perda de emprego no futuro, como tínhamos de responder a isso, seria bastante significativo… Tanto quanto sei, não existem modelos macroeconômicos no mundo académico que integram possibilidades deste tipo. “Portanto, não é uma pista.

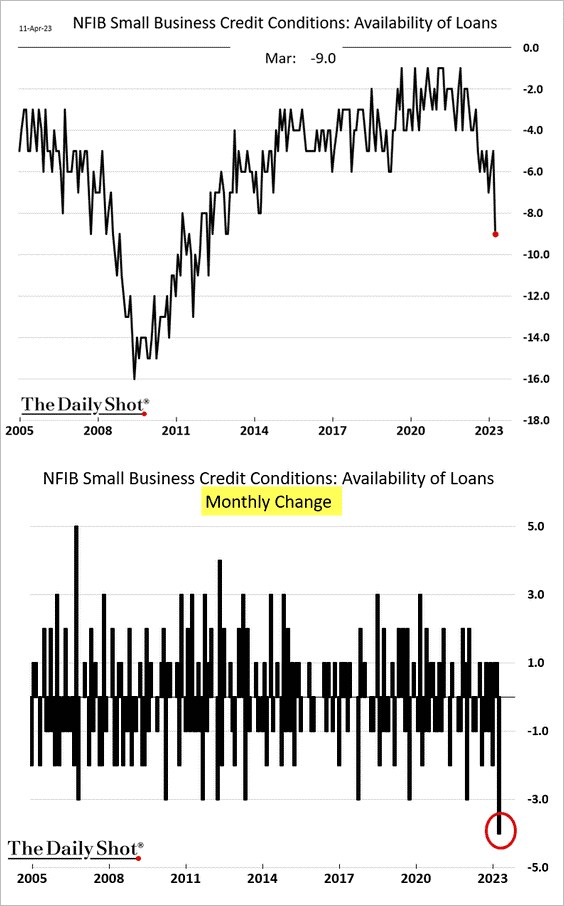

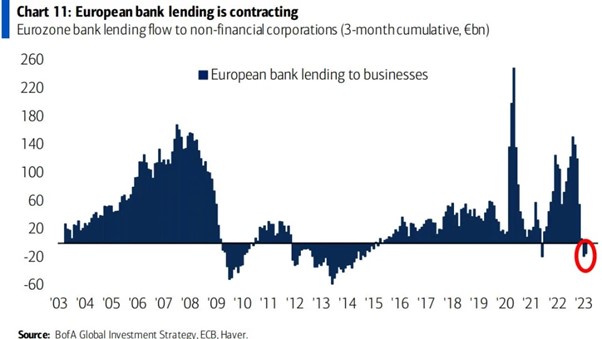

A recente crise bancária nos Estados Unidos decorreu da crescente contração do crédito aos bancos, principalmente os de menor porte, e às empresas. E ainda não acabou – nem nos EUA nem na Europa. À medida que as taxas de juros sobem, os depositantes estão transferindo seu dinheiro de bancos fracos para contas de melhor rendimento, como fundos do mercado monetário, fugindo dos bancos que colocam seus depósitos de clientes em ativos deficitários, como títulos do governo. Isso levou a um declínio acentuado nos empréstimos bancários para empresas nos EUA.

e na Europa.

Assim, há menos recursos para investimento e sobrevivência com taxas de juros mais altas. Até agora, como os lucros corporativos aumentaram tanto, embora a dívida corporativa em relação ao PIB tenha atingido recordes históricos, a maioria das empresas americanas conseguiu cobrir os custos do serviço da dívida confortavelmente. Mas isso acabou. As infames empresas zumbis (até 20% de todas as empresas nos EUA e na Europa) estão à beira da falência.

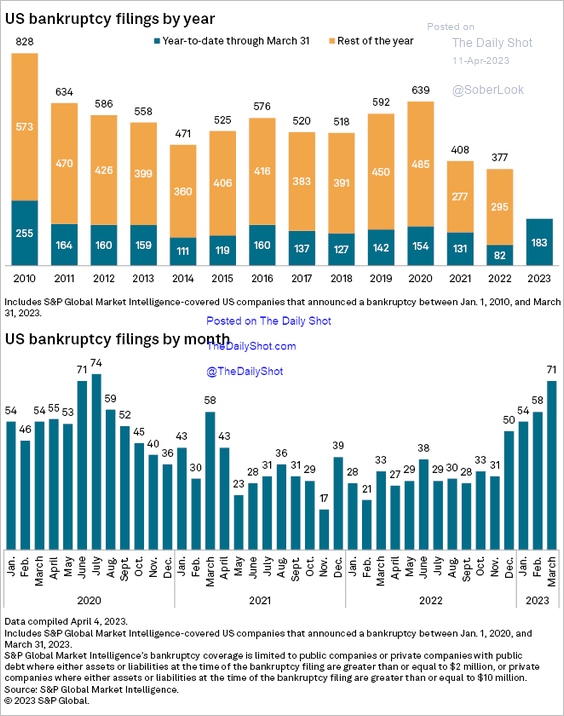

Os pedidos de falência dispararam nas principais indústrias. Em março, foram registradas 42.368 novas falências, um aumento de 17% em relação ao ano anterior. Foi também o terceiro mês consecutivo de aumentos de falências. Enquanto isso, o financiamento de capital de risco para start-ups caiu 55% no primeiro trimestre de 2023 em comparação com o mesmo período do ano anterior. Este é o nível mais baixo em mais de cinco anos.

John Plender, do Financial Times, disse: “o aperto mais draconiano em quatro décadas nas economias avançadas, com a notável exceção do Japão, eliminará grande parte da população zumbi, restringindo assim a oferta e aumentando o ímpeto inflacionário. Observe que o número total de insolvências de empresas registradas no Reino Unido em 2022 foi o mais alto desde 2009 e 57% maior que em 2021.”

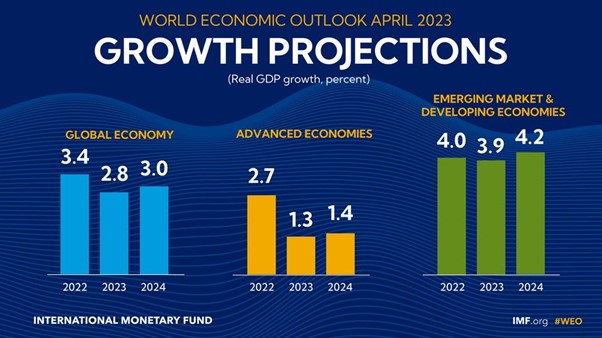

Em seu último relatório econômico, o FMI diz que a economia mundial está passando por “uma recuperação difícil”. Ele prevê que o crescimento global (que, lembre-se, inclui China, Índia e outras grandes economias "em desenvolvimento") desacelere este ano para 2,8%. E essa é a previsão básica. Se o crédito apertar ainda mais e as taxas de juros permanecerem altas, o crescimento global pode cair para apenas 1%. As economias do G7 crescerão pouco mais de 1% este ano e, depois de contabilizar o crescimento populacional, quase nada. O Reino Unido e a Alemanha se contrairão.

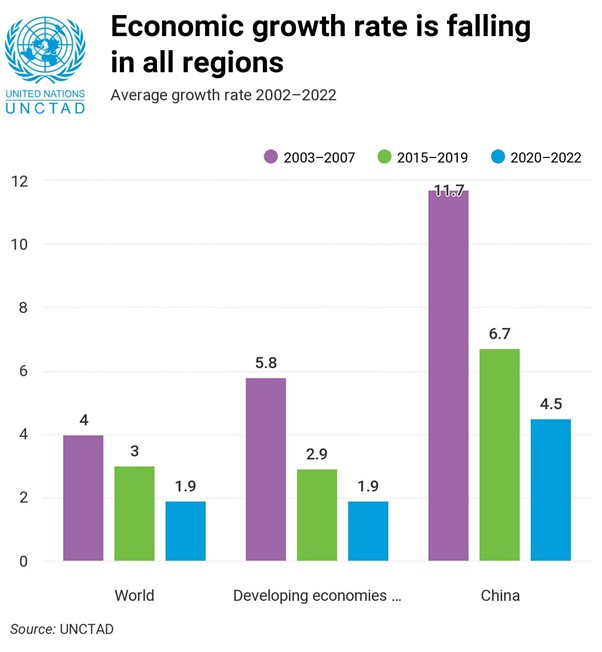

A UNCTAD segue o FMI com uma previsão ainda mais pessimista para o crescimento global neste ano – apenas 2,1%. E conclui que “Isso pode colocar o mundo em uma trilha de recessão…. Com o fim da era do crédito barato em um momento de “policrise” e crescentes tensões geopolíticas, o risco de calamidades sistêmicas não pode ser descartado. Os danos aos países em desenvolvimento causados por choques imprevistos, particularmente onde o endividamento já é uma fonte de sofrimento, serão pesados e duradouros.”

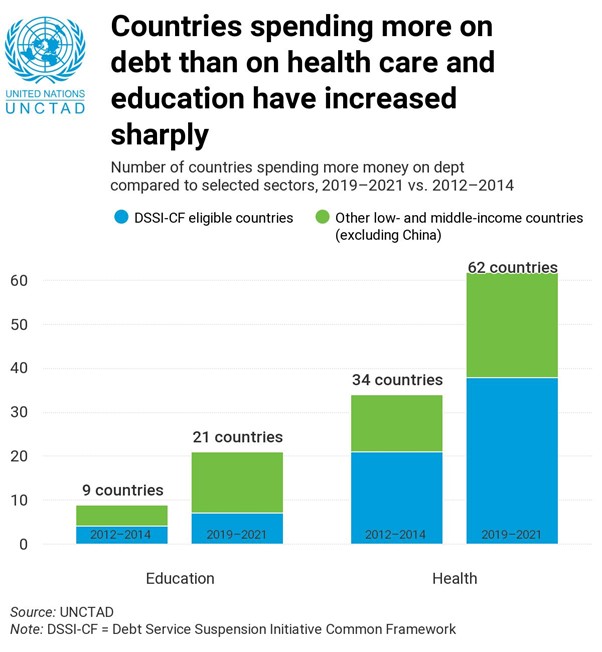

A UNCTAD aponta que os custos do serviço da dívida aumentaram consistentemente em relação aos gastos públicos com serviços essenciais. O número de países que gastam mais com o serviço da dívida pública externa do que com a saúde aumentou de 34 para 62 durante esse período.

Vítor Gaspar, chefe de política fiscal do FMI, disse que até 2028, o peso da dívida pública mundial está a caminho de igualar o valor dos bens e serviços produzidos no mundo. “No final do nosso horizonte de projeção – 2028, a dívida pública mundial deverá atingir quase 100 por cento do PIB de volta aos níveis recordes estabelecidos no ano da pandemia”.

Sua resposta foi um novo surto de “austeridade” (ou seja, corte de gastos públicos e aumento de impostos). “O aperto fiscal pode ajudar a moderar o crescimento da demanda agregada e, portanto, contribuir para aumentos mais moderados nas taxas de juros”, disse ele, acrescentando que isso, por sua vez, “aliviaria as pressões sobre o sistema financeiro” desencadeadas pelo aumento nos custos de empréstimos ao longo do ano de 2022.

De acordo com a Fitch Rating, a inadimplência da dívida nacional está em um nível recorde. Houve 14 eventos de inadimplência separados desde 2020, em nove soberanos diferentes, um aumento acentuado em comparação com 19 inadimplências em 13 países diferentes entre 2000 e 2019.

A longa depressão da década de 2010 continua na década de 2020. O último relatório econômico do Banco Mundial é uma leitura sombria para a economia mundial. “O “limite de velocidade” da economia global – a taxa máxima de longo prazo na qual ela pode crescer sem provocar inflação – deve cair para uma baixa de três décadas até 2030.” Entre 2022 e 2030, espera-se que o crescimento médio do PIB global potencial diminua cerca de um terço em relação à taxa que prevaleceu na primeira década deste século – para 2,2% ao ano. Para as economias em desenvolvimento, o declínio será igualmente acentuado: de 6% ao ano entre 2000 e 2010 para 4% ao ano no restante desta década. Esses declínios seriam muito mais acentuados no caso de uma crise financeira global ou recessão.

Uma década perdida pode estar se formando para a economia global”, disse Indermit Gill, Economista-Chefe do Banco Mundial. A menos, é claro, que a Inteligência Artificial Generalizada com ChatGPT salve o dia para o capitalismo.

Original: https://thenextrecession.wordpress.com/2023/04/15/well-founded-pessimism/