revelam as tentativas determinadas de governos pró-capitalistas em todas as principais economias de cortar salários reais quando envelhecemos e não podemos mais trabalhar.

O governo Macron forçou por decreto uma 'reforma' que eleva a idade de aposentadoria de 62 para 64 anos. Na Espanha, onde a idade de aposentadoria foi fixada em 65 anos, o governo está optando por uma solução alternativa para o chamado problema das pensões. Vai aumentar as contribuições dos rendimentos dos jovens com rendimentos mais altos para pagar os aposentados mais velhos.

As aposentadorias são, na verdade, salários diferidos, deduções da renda do trabalho para pagar uma renda decente quando as pessoas se aposentarem. Depois de décadas de trabalho (e exploração), trabalhadores, homens e mulheres, deveriam ter o direito de parar e aproveitar a última década ou mais de vida sem labuta e sem pobreza. Literalmente, eles terão merecido. Mas o capitalismo no século 21 não pode 'dar-se ao luxo' de pagar rendas decentes como pensões do Estado quando os trabalhadores se aposentarem. Por quê? Bem, os argumentos convencionais são vários.

Primeiro, as tendências demográficas, particularmente nas economias capitalistas avançadas, significam que mais pessoas estão atingindo a idade da aposentadoria e menos pessoas estão na idade de trabalhar. Assim, continua o argumento, “taxas de dependência de idade” mais altas significam que aqueles que trabalham têm que pagar mais impostos para aqueles que não estão trabalhando. Por exemplo, na Espanha há três pessoas em idade ativa para cada aposentado; em 2050, essa taxa de dependência será de apenas 1,7 para um.

O segundo argumento é que a expectativa de vida aumentou tanto e as pessoas estão muito mais saudáveis, que os “anos de intervalo” entre parar de trabalhar e morrer aumentaram demais. Por exemplo, a expectativa de vida na Espanha é de 83 anos – uma das mais altas do mundo. Portanto, as pessoas devem trabalhar mais para reduzir essa lacuna para onde estava antes.

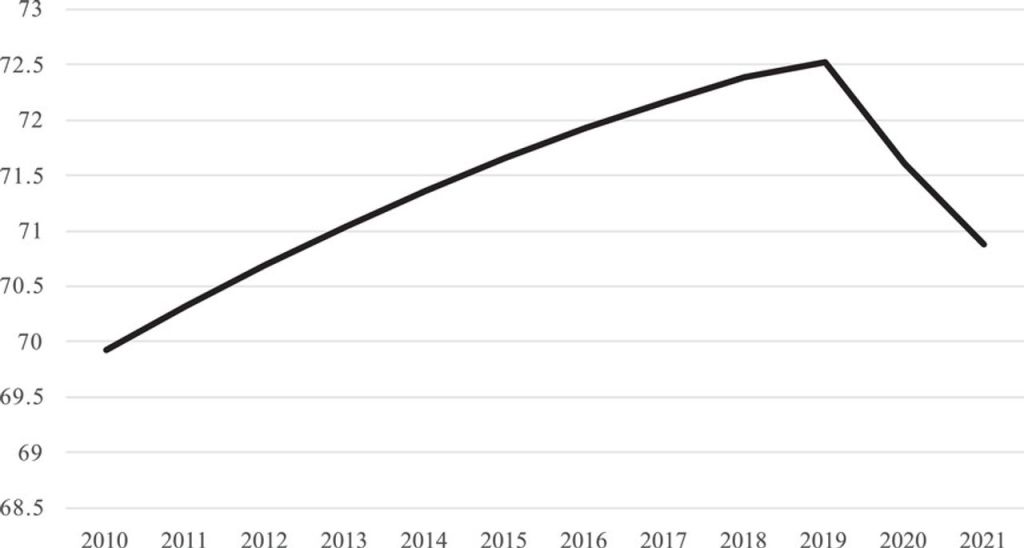

A cruel ironia é que os cortes nas pensões que os governos francês e espanhol pretendem impor por razões demográficas estão ocorrendo quando a expectativa de vida nas principais economias começou a cair. Nas primeiras décadas deste século, a expectativa de vida aumentou quase três anos a cada década. Mas agora a expectativa de vida na aposentadoria é dois anos menor do que o esperado anteriormente.

Expectativa de vida média mundial (anos ao nascer)

https://onlinelibrary.wiley.com/doi/10.1111/padr.12477

E o que é ignorado é a enorme disparidade na expectativa de vida entre pessoas de baixa renda se aposentando e muito dependentes das pensões do estado e pessoas em melhor situação com pensões adicionais da empresa. Por exemplo, quase oito anos separam a expectativa de vida dos aposentados que vivem em áreas exclusivas de Londres, como Kensington e Chelsea, daqueles que vivem em Glasgow. Um homem de 60 anos na cidade escocesa pode viver mais 19 anos. Para sua Londres contemporânea que sobe para 27 anos. Em ambos os lugares, as mulheres vivem quase três anos a mais que os homens. De fato, a queda da expectativa de vida no Reino Unido obrigou o governo a adiar até 2026 a elevação da idade de aposentadoria (já em 67 anos) para 68 anos.

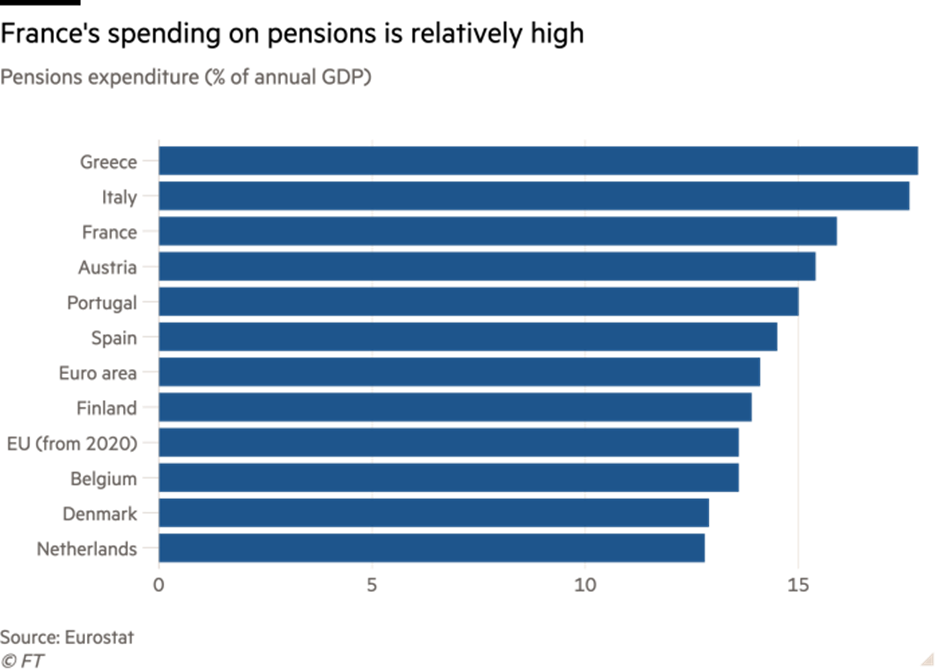

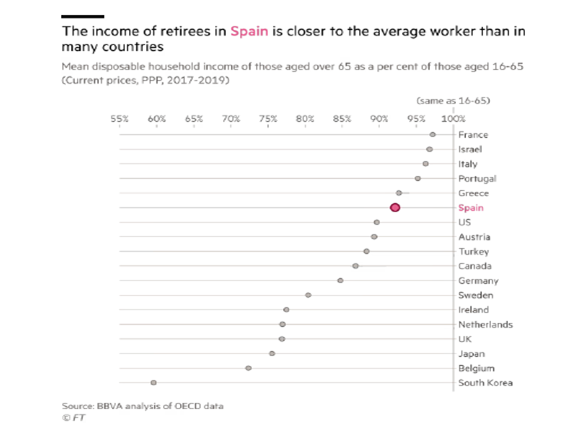

E o terceiro argumento é o custo para o erário público. O argumento é que muito dinheiro público vai para os aposentados, reduzindo assim os fundos disponíveis para outros serviços e benefícios públicos importantes. Os governos são forçados a incorrer em déficits orçamentários que aumentam a dívida pública e, assim, elevam os custos dos juros que consomem os gastos públicos. É verdade que as pensões na França são mais altas do que na maioria dos outros países da UE. E a renda líquida pré-aposentadoria média da Espanha, de 80%, está na verdade à frente dos 74% da França e de uma média de 62% na OCDE.

Mas isso significa que o objetivo deve ser "reduzir" as pensões para as do Reino Unido, por exemplo, que tem uma das pensões do estado mais baixas em relação aos rendimentos médios na OCDE? Certamente, o objetivo deve ser 'subir de nível' para o melhor?

E o déficit previdenciário na França é minúsculo em comparação com o custo das medidas introduzidas em resposta à pandemia (€ 165 bilhões) e ao choque energético (cerca de € 100 bilhões), bem como os compromissos do presidente Macron de investir mais em energia nuclear (€ 50 bilhões) e defesa (€ 100 bilhões até 2030).

No entanto, os principais economistas continuam a ver o “problema das pensões” como causa de gastos e déficits excessivos do governo. Aqui está o que uma dessas análises colocou ao apoiar vigorosamente o ataque de Macron às pensões estatais francesas. “A reforma previdenciária da França, focada em prolongar a idade de aposentadoria de 62 para 64 anos, deve garantir o reequilíbrio progressivo do sistema previdenciário até 2030, dadas as tendências demográficas desfavoráveis e um déficit crescente. A reforma envia um forte sinal aos parceiros europeus e instituições internacionais da intenção da França de preservar a sustentabilidade fiscal de médio prazo e introduz reformas do lado da oferta”. Portanto, é para encorajar os outros a descer de nível.

Da mesma forma, aquele jornal de estratégia capitalista, o Financial Times do Reino Unido, chamou a ação de Macron de “indispensável”. “Preencher um buraco no sistema previdenciário é um indicador de credibilidade para Bruxelas e para os mercados financeiros, que novamente penalizam a má disciplina.” O FT continuou: “Se inalterado, o sistema previdenciário (francês) terá déficits anuais entre 0,4% e 0,8% do produto interno bruto no próximo quarto de século; (existem cenários mais benignos de equilíbrio, mas estes supõem um milagre de produtividade). Não é um buraco catastrófico: a contribuição mínima para uma pensão completa já é bastante exigente em 41,5 anos - e está subindo para 43 - mesmo que uma idade de aposentadoria de 62 pareça generosa. No entanto, é um buraco que precisa ser preenchido.”

Duas coisas aqui. Então esse buraco de déficit (não tão grande) tem que ser preenchido? Mesmo se aceitarmos que sim, por que tem que ser preenchido forçando as pessoas a trabalhar por mais tempo ou fazer contribuições mais altas de seus salários agora para pagar as pensões mais tarde? E também, note que “há cenários mais benignos, mas supõem um milagre de produtividade”. E este é o cerne do 'problema das pensões'. Sem reconhecê-lo, o FT expõe os argumentos convencionais como falsos.

Dez anos atrás, chamei a 'crise das aposentadorias' (sim, ela estava circulando na época) de mito. Então eu coloco desta forma: “Existem recursos suficientes se forem devidamente organizados e totalmente utilizados. É tanto uma escolha política quanto uma questão de organização econômica. Um país quer usar seus recursos para que as pessoas possam parar de trabalhar aos 60 ou 65 anos e tenham renda suficiente para viver com razoável conforto, ou não? Pode ser feito."

Depende de duas coisas: primeiro, que uma economia crie recursos suficientes e se expanda o suficiente para atender sua população idosa, que também pode estar crescendo como parcela da população. E em segundo lugar, dados os recursos finitos, as pensões decentes podem ser fornecidas cortando outras despesas do governo, ou seja, cortando as margens dos bancos; aumento dos gastos com armas; mais subsídios para empresas privadas investirem em combustíveis fósseis; e impostos mais baixos para os maiores “investidores” e corporações, etc.

Não é uma escolha entre boas pensões ou um bom sistema de saúde ou educação. Dez anos atrás, mostrei que apenas um aumento sustentado de 1% no PIB real médio per capita nas principais economias poderia gerar receita extra suficiente para os governos manterem facilmente os atuais níveis e termos de pensão com algo de sobra. E isso seria sem alterar a alocação de dinheiro público para defesa (agora definido para aumentar em todas as economias da UE para pelo menos 2% do PIB a cada ano) ou perseguir os paraísos fiscais e esquemas de evasão pelos quais empresas e indivíduos ricos tiram receitas para governos em até 10% ao ano.

E enfatizo a palavra um aumento 'sustentado' no crescimento real do PIB. A cada 8 a 10 anos, as economias capitalistas têm quedas na produção e no investimento, o que afeta significativamente as receitas do governo e muitas vezes leva a resgates substanciais de bancos e multinacionais, reduzindo ainda mais as receitas para pagar serviços públicos e pensões. Uma economia planificada, onde a produção não é baseada na lucratividade e não está sujeita a crises regulares e recorrentes, poderá em breve 'pagar' pensões decentes.

Em vez disso, no século 21, as economias capitalistas estão experimentando um crescimento econômico lento e já três quedas, com a perspectiva de outra agora. O Banco Mundial acaba de publicar um relatório verdadeiramente chocante sobre as perspectivas da economia mundial para o resto desta década. O Banco calcula que a taxa máxima de crescimento de longo prazo do mundo deve cair para uma baixa de três décadas até 2030. Entre 2022 e 2030, espera-se que o crescimento médio do PIB global potencial diminua cerca de um terço em relação à taxa que prevaleceu na primeira década deste século - para 2,2% ao ano. Para países como a França, a taxa de crescimento ficará bem abaixo de 2% – na verdade, apenas 1,2% ao ano.

Dado que a população em idade ativa na França, como muitas outras economias avançadas no Norte Global, deve cair ainda mais no restante desta década, o crescimento depende de uma maior produtividade de uma força de trabalho em declínio (a menos que os governos forcem as pessoas a permanecer no trabalho por mais tempo ou trabalhar mais horas). Mas o crescimento da produtividade está diminuindo para quase um pingo como investimento em setores de criação de valor de economias estagnadas. Portanto, é improvável que o aumento da produtividade compense uma força de trabalho em declínio.

E não há resposta a ser encontrada na privatização das pensões. Os regimes de aposentadorias empresariais já não estão conseguindo satisfazer as necessidades dos trabalhadores. Em primeiro lugar, os gestores de previdência privada recebem um corte considerável nas taxas de administração dos fundos de pensão.

Em segundo lugar, esses gestores de investimentos não conseguem gerar retornos suficientes ao investir em ações e títulos, de modo que os fundos de pensão privados frequentemente ficam deficitários. E os gestores de fundos de pensão recorrem a investimentos de risco para tentar aumentar os retornos. Isso pode levar a crises e perdas – por exemplo, o colapso dos fundos de pensão do Reino Unido nos chamados esquemas de “investimento direcionado por passivos” (LDI) no ano passado, quando os rendimentos dos títulos dispararam, forçando o Banco da Inglaterra a fornecer crédito emergencial de £ 65 bilhões.

E terceiro, a maioria dos esquemas privados não são mais “salário final”, ou seja, pensões baseadas no seu salário quando você se aposentar, mas no valor das contribuições que você faz de seu salário à medida que avança e, portanto, depende dos administradores de fundos de pensão para investir com sabedoria. Esquemas de previdência privada são uma cilada – e, de qualquer forma, a maioria dos trabalhadores não tem um.

A opção francesa pelas pensões estatais é aumentar a idade de aposentadoria para que as pessoas tenham que trabalhar por mais tempo. E isso inclui aqueles que fazem um trabalho difícil, fisicamente ou mentalmente, estressante, que não pode continuar por mais de algumas décadas, se tanto. Alguns podem dizer que até 64 anos está ok, porque em muitos países a idade de aposentadoria é muito maior (aos 67 anos no Reino Unido agora). Mas a maioria dos franceses não concorda. Para eles, a idade da aposentadoria era um direito duramente conquistado, juntamente com melhores serviços sociais que as pessoas não querem perder.

Como disse um sociólogo francês: “Por 40 anos, sucessivos governos pediram ao povo francês que aceitasse ‘reformas’ que reduzissem os direitos sociais. Eles degradaram os serviços públicos de saúde, educação, transporte e assim por diante, ao mesmo tempo em que corroeram o poder de compra e pioraram as condições de trabalho… Os franceses estão fartos”.

Original: https://thenextrecession.wordpress.com/2023/03/31/whats-the-problem-with-pensions/